【文章来源:techweb】

年终奖,64 万人民币!

这是韩国巨头 SK 海力士刚刚宣布发给员工的平均年终奖 (1.36 亿韩元)。

在大家都在感叹 2025 年大环境 「寒气逼人」 的时候,这个数字红得发烫,也显得格外刺眼。

但这笔钱不是大风刮来的,而是 AI 巨头们 「砸」 出来的。为了抢下微软、谷歌那些不计成本的 AI 订单,SK 海力士和三星极其默契地实施了一场 「产能大挪移」:削减普通消费电子的产能,把资源都押注到利润丰厚的 AI 领域。

于是,上游的芯片厂在吃肉喝汤,狂发奖金;而下游的手机和 PC 厂商却迎来了真正的寒冬。随着内存成本像坐火箭一样飙升,摆在它们面前的是一个进退两难的困局:要么硬着头皮涨价 40%,得罪消费者;要么悄悄降级配置,牺牲体验。

当全人类都在为人工智能欢呼时,这场盛宴的账单,正通过昂贵的内存芯片,最终都要由普通消费者来买单。

01. 盛宴与账单:同一个故事的 AB 面

1.1 芯片厂的狂欢:钱从哪里来?

这笔巨额奖金的来源并不神秘,甚至可以说非常单一:人工智能 (AI)。

根据预测,SK 海力士 2025 年的营业利润将达到 45 万亿韩元 (约 2119.5 亿人民币)。公司不仅赚到了钱,更敢于分钱,拿出利润的 10%(约 212 亿人民币) 发给 3.3 万名员工。这直接造就了人均 1.36 亿韩元 (约 64 万人民币) 的 「暴富神话」。

三星电子虽然受其他业务拖累,但其半导体部门 (DS) 的奖金比例也从去年的 14% 飙升至 47%,同样创下历史新高。

但这并不意味着芯片好卖了,而是 「那种芯片」 好卖了。过去,存储芯片是看天吃饭的 「大宗商品」,价格随手机销量波动。但 AI 改写了规则。数据中心疯狂渴求 HBM(高带宽内存)。生产这种高端货极其消耗资源,其消耗的晶圆产能是普通内存的三倍。

于是,一场 「产能大挪移」 悄然发生:为了生产更赚钱的 HBM,三星和 SK 海力士这两大巨头 (合占全球 60% 份额) 非常有默契地做了一件事:砍掉普通 NAND 闪存的产量。三星计划将 2026 年的 NAND 年产量从 490 万片砍到 468 万片,SK 海力士则从 190 万片砍到 170 万片。

原本属于手机和电脑的产能,被强行挪给了微软、谷歌和亚马逊。因为这些巨头为了搞 AI 基建,给钱更痛快,订单更稳定。

1.2 消费电子的困局:供应链上的 「降级」

产能转移的直接后果,是消费电子内存的供应短缺与价格飙升。近期,内存组件价格已上涨 40%-50%,三星部分芯片价格在两个月内涨幅达 60%。

但这还不是最棘手的。花旗银行的数据揭示了更庞大的需求黑洞:英伟达新一代 AI 加速器 Vera Rubin,其配套的 SSD 容量高达 1152TB,是前代的十倍。仅此一款产品,预计就要在 2027 年吞掉 1.152 亿 TB 的存储产能。

这导致了一场注定不公平的竞价:

· 一方是 AI 公司:手握百亿基建预算,核心诉求是保供,对价格不敏感。

· 一方是消费电子公司:卖一台手机只赚微薄利润,内存成本稍涨就可能亏损。

当两类买家在市场狭路相逢,结果毫无悬念。手机厂商发现自己已从芯片厂的 「核心客户」 沦为了 「剩余产能的接受者」。

02. 巨额奖金的背面:不得不花的 「买命钱」

看着 SK 海力士那 1.36 亿韩元的奖金,你可能会问:为什么不把这笔钱省下来,降低一点芯片价格,或者多分给股东?

答案是:不敢。这笔钱看似是福利,实则是企业维持竞争力的 「入场券」。

在技术迭代如此疯狂的今天,人才流失就等于满盘皆输。三星的半导体部门 (DS) 贡献了绝大部分利润,如果奖金给少了,核心工程师分分钟就会跳槽到对手 SK 海力士那边。

SK 海力士则更激进,直接承诺到 2035 年,每年都拿出营业利润的 10% 发奖金。这本质上是一副 「金手铐」,用未来十年的财富绑定现在的核心大脑。

除了发钱留人,巨头们还得砸钱建厂。为了应对 AI 需求,SK 海力士规划的龙仁半导体集群,投资额已从最初的 120 万亿韩元飙升至 600 万亿韩元。

发奖金与建工厂,其实是一回事:企业必须用今天的利润,去买明天的门票。而这些巨额的人力成本和资本开支,最终都会计入每一颗芯片的成本里,等待下游买单。

03. 当账单落地:被 「算力通胀」 重塑的消费世界

当上游的成本压力像洪水一样倾泻而下,下游的手机和 PC 市场立刻被撕裂成两个残酷的现实。我们每一个普通消费者,都将在不知不觉中支付这笔 「AI 税」。

3.1 低端市场的 「隐形缩水」:性价比神话破灭

最先倒下的,是 200 美元以下的平价手机市场。对于小米、OPPO、vivo、传音这些品牌的中低端机型来说,内存涨价是致命的。自 2025 年初以来,物料成本已经涨了 20%-30%。

摆在厂商面前的只有两条路,而他们大多选择了更隐蔽的那一条:「降配保价」。

· 你看到的:价格似乎没变,依旧是千元机。

· 你没看到的:摄像头模组缩水了,屏幕材质降级了,金属中框悄悄换成了塑料。

消费者的痛点在于:过去十年 「加量不加价」 的黄金时代结束了。2026 年,你花同样的钱,买到的可能是一台 「缩水」 的手机。

3.2 高端市场的 「明码加价」:为 AI 买单

苹果和三星等巨头拥有更强的议价权,但他们的策略是 「精准收割」。

· 苹果的算盘:预计 iPhone 18 基础版维持原价 (保销量),但在大容量版本上大幅涨价 (保利润)。

· 三星的阳谋:Galaxy S26 系列的目标售价预计直接比上一代高出 10%。

厂商们现在的营销话术发生了微妙变化:不再强调硬件的升级幅度,而是拼命吹嘘软件和 「AI 体验」。这其实是在合理化涨价,你多掏的钱,不是为了更好的硬件,而是为了那些你可能并不高频使用的 AI 功能。

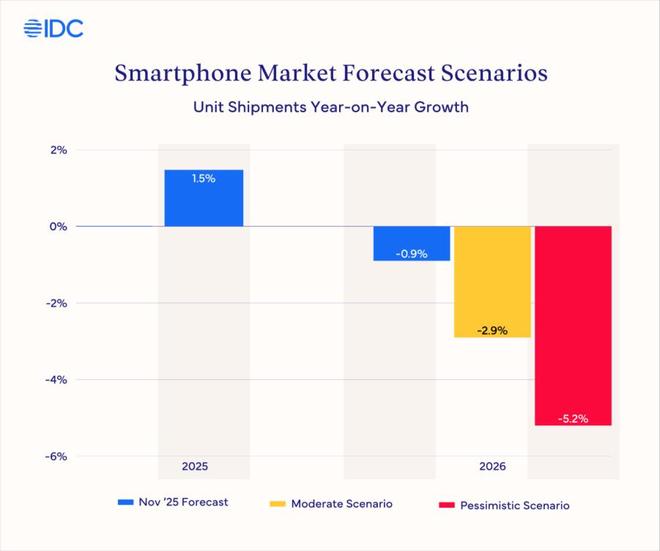

3.3PC 市场的 「强制升级」:换机潮撞上冰山

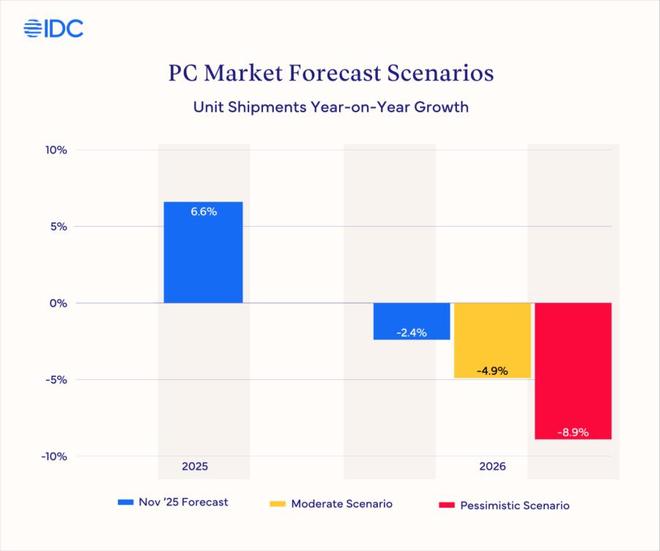

PC 行业本来指望 Windows 10 停止支持能带来一波换机潮,结果却撞上了涨价的枪口。所谓的 「AI PC」 对内存要求极高 (16GB 起步),恰好是涨价最凶的部件。联想、戴尔、惠普等厂商已经发出预警:PC 价格将整体上涨 15%-20%。

消费者的痛点在于:换机周期被迫拉长。新电脑又贵又没惊喜,旧电脑反而显得 「性价比更高」。但这会形成恶性循环:大家不买电脑→厂商销量下滑→单台分摊成本更高→价格更难降下来。

04. 终局思考:技术革命的隐形成本

韩国工程师的巨额年终奖与全球终端市场的涨价潮,看似割裂,实则揭示了一个被忽视的经济规律:每一次技术范式的跃迁,都需要全社会共同分摊成本。

AI 的发展不再仅仅依靠代码的优化,它已经成为一种昂贵的生产要素,开始强势挤占原本属于消费电子的产能与资本。这意味着,过去二十年里由摩尔定律主导、电子产品性能持续提升而价格不断走低的 「红利期」,正在宣告结束。

未来,决定手机和电脑价格的核心变量,将从单纯的硬件制造成本,转变为全球顶级算力的供需关系。

我们正在步入一个由 「算力定价」 的新周期。普通消费者为电子产品支付的溢价,本质上是在为整个人类社会的智能化进程提供燃料。这既是商业世界残酷的资源分配法则,也是我们迈向人工智能时代所必须支付的 「入场券」。(小小)

【文章来源:techweb】

年终奖,64 万人民币!

这是韩国巨头 SK 海力士刚刚宣布发给员工的平均年终奖 (1.36 亿韩元)。

在大家都在感叹 2025 年大环境 「寒气逼人」 的时候,这个数字红得发烫,也显得格外刺眼。

但这笔钱不是大风刮来的,而是 AI 巨头们 「砸」 出来的。为了抢下微软、谷歌那些不计成本的 AI 订单,SK 海力士和三星极其默契地实施了一场 「产能大挪移」:削减普通消费电子的产能,把资源都押注到利润丰厚的 AI 领域。

于是,上游的芯片厂在吃肉喝汤,狂发奖金;而下游的手机和 PC 厂商却迎来了真正的寒冬。随着内存成本像坐火箭一样飙升,摆在它们面前的是一个进退两难的困局:要么硬着头皮涨价 40%,得罪消费者;要么悄悄降级配置,牺牲体验。

当全人类都在为人工智能欢呼时,这场盛宴的账单,正通过昂贵的内存芯片,最终都要由普通消费者来买单。

01. 盛宴与账单:同一个故事的 AB 面

1.1 芯片厂的狂欢:钱从哪里来?

这笔巨额奖金的来源并不神秘,甚至可以说非常单一:人工智能 (AI)。

根据预测,SK 海力士 2025 年的营业利润将达到 45 万亿韩元 (约 2119.5 亿人民币)。公司不仅赚到了钱,更敢于分钱,拿出利润的 10%(约 212 亿人民币) 发给 3.3 万名员工。这直接造就了人均 1.36 亿韩元 (约 64 万人民币) 的 「暴富神话」。

三星电子虽然受其他业务拖累,但其半导体部门 (DS) 的奖金比例也从去年的 14% 飙升至 47%,同样创下历史新高。

但这并不意味着芯片好卖了,而是 「那种芯片」 好卖了。过去,存储芯片是看天吃饭的 「大宗商品」,价格随手机销量波动。但 AI 改写了规则。数据中心疯狂渴求 HBM(高带宽内存)。生产这种高端货极其消耗资源,其消耗的晶圆产能是普通内存的三倍。

于是,一场 「产能大挪移」 悄然发生:为了生产更赚钱的 HBM,三星和 SK 海力士这两大巨头 (合占全球 60% 份额) 非常有默契地做了一件事:砍掉普通 NAND 闪存的产量。三星计划将 2026 年的 NAND 年产量从 490 万片砍到 468 万片,SK 海力士则从 190 万片砍到 170 万片。

原本属于手机和电脑的产能,被强行挪给了微软、谷歌和亚马逊。因为这些巨头为了搞 AI 基建,给钱更痛快,订单更稳定。

1.2 消费电子的困局:供应链上的 「降级」

产能转移的直接后果,是消费电子内存的供应短缺与价格飙升。近期,内存组件价格已上涨 40%-50%,三星部分芯片价格在两个月内涨幅达 60%。

但这还不是最棘手的。花旗银行的数据揭示了更庞大的需求黑洞:英伟达新一代 AI 加速器 Vera Rubin,其配套的 SSD 容量高达 1152TB,是前代的十倍。仅此一款产品,预计就要在 2027 年吞掉 1.152 亿 TB 的存储产能。

这导致了一场注定不公平的竞价:

· 一方是 AI 公司:手握百亿基建预算,核心诉求是保供,对价格不敏感。

· 一方是消费电子公司:卖一台手机只赚微薄利润,内存成本稍涨就可能亏损。

当两类买家在市场狭路相逢,结果毫无悬念。手机厂商发现自己已从芯片厂的 「核心客户」 沦为了 「剩余产能的接受者」。

02. 巨额奖金的背面:不得不花的 「买命钱」

看着 SK 海力士那 1.36 亿韩元的奖金,你可能会问:为什么不把这笔钱省下来,降低一点芯片价格,或者多分给股东?

答案是:不敢。这笔钱看似是福利,实则是企业维持竞争力的 「入场券」。

在技术迭代如此疯狂的今天,人才流失就等于满盘皆输。三星的半导体部门 (DS) 贡献了绝大部分利润,如果奖金给少了,核心工程师分分钟就会跳槽到对手 SK 海力士那边。

SK 海力士则更激进,直接承诺到 2035 年,每年都拿出营业利润的 10% 发奖金。这本质上是一副 「金手铐」,用未来十年的财富绑定现在的核心大脑。

除了发钱留人,巨头们还得砸钱建厂。为了应对 AI 需求,SK 海力士规划的龙仁半导体集群,投资额已从最初的 120 万亿韩元飙升至 600 万亿韩元。

发奖金与建工厂,其实是一回事:企业必须用今天的利润,去买明天的门票。而这些巨额的人力成本和资本开支,最终都会计入每一颗芯片的成本里,等待下游买单。

03. 当账单落地:被 「算力通胀」 重塑的消费世界

当上游的成本压力像洪水一样倾泻而下,下游的手机和 PC 市场立刻被撕裂成两个残酷的现实。我们每一个普通消费者,都将在不知不觉中支付这笔 「AI 税」。

3.1 低端市场的 「隐形缩水」:性价比神话破灭

最先倒下的,是 200 美元以下的平价手机市场。对于小米、OPPO、vivo、传音这些品牌的中低端机型来说,内存涨价是致命的。自 2025 年初以来,物料成本已经涨了 20%-30%。

摆在厂商面前的只有两条路,而他们大多选择了更隐蔽的那一条:「降配保价」。

· 你看到的:价格似乎没变,依旧是千元机。

· 你没看到的:摄像头模组缩水了,屏幕材质降级了,金属中框悄悄换成了塑料。

消费者的痛点在于:过去十年 「加量不加价」 的黄金时代结束了。2026 年,你花同样的钱,买到的可能是一台 「缩水」 的手机。

3.2 高端市场的 「明码加价」:为 AI 买单

苹果和三星等巨头拥有更强的议价权,但他们的策略是 「精准收割」。

· 苹果的算盘:预计 iPhone 18 基础版维持原价 (保销量),但在大容量版本上大幅涨价 (保利润)。

· 三星的阳谋:Galaxy S26 系列的目标售价预计直接比上一代高出 10%。

厂商们现在的营销话术发生了微妙变化:不再强调硬件的升级幅度,而是拼命吹嘘软件和 「AI 体验」。这其实是在合理化涨价,你多掏的钱,不是为了更好的硬件,而是为了那些你可能并不高频使用的 AI 功能。

3.3PC 市场的 「强制升级」:换机潮撞上冰山

PC 行业本来指望 Windows 10 停止支持能带来一波换机潮,结果却撞上了涨价的枪口。所谓的 「AI PC」 对内存要求极高 (16GB 起步),恰好是涨价最凶的部件。联想、戴尔、惠普等厂商已经发出预警:PC 价格将整体上涨 15%-20%。

消费者的痛点在于:换机周期被迫拉长。新电脑又贵又没惊喜,旧电脑反而显得 「性价比更高」。但这会形成恶性循环:大家不买电脑→厂商销量下滑→单台分摊成本更高→价格更难降下来。

04. 终局思考:技术革命的隐形成本

韩国工程师的巨额年终奖与全球终端市场的涨价潮,看似割裂,实则揭示了一个被忽视的经济规律:每一次技术范式的跃迁,都需要全社会共同分摊成本。

AI 的发展不再仅仅依靠代码的优化,它已经成为一种昂贵的生产要素,开始强势挤占原本属于消费电子的产能与资本。这意味着,过去二十年里由摩尔定律主导、电子产品性能持续提升而价格不断走低的 「红利期」,正在宣告结束。

未来,决定手机和电脑价格的核心变量,将从单纯的硬件制造成本,转变为全球顶级算力的供需关系。

我们正在步入一个由 「算力定价」 的新周期。普通消费者为电子产品支付的溢价,本质上是在为整个人类社会的智能化进程提供燃料。这既是商业世界残酷的资源分配法则,也是我们迈向人工智能时代所必须支付的 「入场券」。(小小)

【文章来源:techweb】

年终奖,64 万人民币!

这是韩国巨头 SK 海力士刚刚宣布发给员工的平均年终奖 (1.36 亿韩元)。

在大家都在感叹 2025 年大环境 「寒气逼人」 的时候,这个数字红得发烫,也显得格外刺眼。

但这笔钱不是大风刮来的,而是 AI 巨头们 「砸」 出来的。为了抢下微软、谷歌那些不计成本的 AI 订单,SK 海力士和三星极其默契地实施了一场 「产能大挪移」:削减普通消费电子的产能,把资源都押注到利润丰厚的 AI 领域。

于是,上游的芯片厂在吃肉喝汤,狂发奖金;而下游的手机和 PC 厂商却迎来了真正的寒冬。随着内存成本像坐火箭一样飙升,摆在它们面前的是一个进退两难的困局:要么硬着头皮涨价 40%,得罪消费者;要么悄悄降级配置,牺牲体验。

当全人类都在为人工智能欢呼时,这场盛宴的账单,正通过昂贵的内存芯片,最终都要由普通消费者来买单。

01. 盛宴与账单:同一个故事的 AB 面

1.1 芯片厂的狂欢:钱从哪里来?

这笔巨额奖金的来源并不神秘,甚至可以说非常单一:人工智能 (AI)。

根据预测,SK 海力士 2025 年的营业利润将达到 45 万亿韩元 (约 2119.5 亿人民币)。公司不仅赚到了钱,更敢于分钱,拿出利润的 10%(约 212 亿人民币) 发给 3.3 万名员工。这直接造就了人均 1.36 亿韩元 (约 64 万人民币) 的 「暴富神话」。

三星电子虽然受其他业务拖累,但其半导体部门 (DS) 的奖金比例也从去年的 14% 飙升至 47%,同样创下历史新高。

但这并不意味着芯片好卖了,而是 「那种芯片」 好卖了。过去,存储芯片是看天吃饭的 「大宗商品」,价格随手机销量波动。但 AI 改写了规则。数据中心疯狂渴求 HBM(高带宽内存)。生产这种高端货极其消耗资源,其消耗的晶圆产能是普通内存的三倍。

于是,一场 「产能大挪移」 悄然发生:为了生产更赚钱的 HBM,三星和 SK 海力士这两大巨头 (合占全球 60% 份额) 非常有默契地做了一件事:砍掉普通 NAND 闪存的产量。三星计划将 2026 年的 NAND 年产量从 490 万片砍到 468 万片,SK 海力士则从 190 万片砍到 170 万片。

原本属于手机和电脑的产能,被强行挪给了微软、谷歌和亚马逊。因为这些巨头为了搞 AI 基建,给钱更痛快,订单更稳定。

1.2 消费电子的困局:供应链上的 「降级」

产能转移的直接后果,是消费电子内存的供应短缺与价格飙升。近期,内存组件价格已上涨 40%-50%,三星部分芯片价格在两个月内涨幅达 60%。

但这还不是最棘手的。花旗银行的数据揭示了更庞大的需求黑洞:英伟达新一代 AI 加速器 Vera Rubin,其配套的 SSD 容量高达 1152TB,是前代的十倍。仅此一款产品,预计就要在 2027 年吞掉 1.152 亿 TB 的存储产能。

这导致了一场注定不公平的竞价:

· 一方是 AI 公司:手握百亿基建预算,核心诉求是保供,对价格不敏感。

· 一方是消费电子公司:卖一台手机只赚微薄利润,内存成本稍涨就可能亏损。

当两类买家在市场狭路相逢,结果毫无悬念。手机厂商发现自己已从芯片厂的 「核心客户」 沦为了 「剩余产能的接受者」。

02. 巨额奖金的背面:不得不花的 「买命钱」

看着 SK 海力士那 1.36 亿韩元的奖金,你可能会问:为什么不把这笔钱省下来,降低一点芯片价格,或者多分给股东?

答案是:不敢。这笔钱看似是福利,实则是企业维持竞争力的 「入场券」。

在技术迭代如此疯狂的今天,人才流失就等于满盘皆输。三星的半导体部门 (DS) 贡献了绝大部分利润,如果奖金给少了,核心工程师分分钟就会跳槽到对手 SK 海力士那边。

SK 海力士则更激进,直接承诺到 2035 年,每年都拿出营业利润的 10% 发奖金。这本质上是一副 「金手铐」,用未来十年的财富绑定现在的核心大脑。

除了发钱留人,巨头们还得砸钱建厂。为了应对 AI 需求,SK 海力士规划的龙仁半导体集群,投资额已从最初的 120 万亿韩元飙升至 600 万亿韩元。

发奖金与建工厂,其实是一回事:企业必须用今天的利润,去买明天的门票。而这些巨额的人力成本和资本开支,最终都会计入每一颗芯片的成本里,等待下游买单。

03. 当账单落地:被 「算力通胀」 重塑的消费世界

当上游的成本压力像洪水一样倾泻而下,下游的手机和 PC 市场立刻被撕裂成两个残酷的现实。我们每一个普通消费者,都将在不知不觉中支付这笔 「AI 税」。

3.1 低端市场的 「隐形缩水」:性价比神话破灭

最先倒下的,是 200 美元以下的平价手机市场。对于小米、OPPO、vivo、传音这些品牌的中低端机型来说,内存涨价是致命的。自 2025 年初以来,物料成本已经涨了 20%-30%。

摆在厂商面前的只有两条路,而他们大多选择了更隐蔽的那一条:「降配保价」。

· 你看到的:价格似乎没变,依旧是千元机。

· 你没看到的:摄像头模组缩水了,屏幕材质降级了,金属中框悄悄换成了塑料。

消费者的痛点在于:过去十年 「加量不加价」 的黄金时代结束了。2026 年,你花同样的钱,买到的可能是一台 「缩水」 的手机。

3.2 高端市场的 「明码加价」:为 AI 买单

苹果和三星等巨头拥有更强的议价权,但他们的策略是 「精准收割」。

· 苹果的算盘:预计 iPhone 18 基础版维持原价 (保销量),但在大容量版本上大幅涨价 (保利润)。

· 三星的阳谋:Galaxy S26 系列的目标售价预计直接比上一代高出 10%。

厂商们现在的营销话术发生了微妙变化:不再强调硬件的升级幅度,而是拼命吹嘘软件和 「AI 体验」。这其实是在合理化涨价,你多掏的钱,不是为了更好的硬件,而是为了那些你可能并不高频使用的 AI 功能。

3.3PC 市场的 「强制升级」:换机潮撞上冰山

PC 行业本来指望 Windows 10 停止支持能带来一波换机潮,结果却撞上了涨价的枪口。所谓的 「AI PC」 对内存要求极高 (16GB 起步),恰好是涨价最凶的部件。联想、戴尔、惠普等厂商已经发出预警:PC 价格将整体上涨 15%-20%。

消费者的痛点在于:换机周期被迫拉长。新电脑又贵又没惊喜,旧电脑反而显得 「性价比更高」。但这会形成恶性循环:大家不买电脑→厂商销量下滑→单台分摊成本更高→价格更难降下来。

04. 终局思考:技术革命的隐形成本

韩国工程师的巨额年终奖与全球终端市场的涨价潮,看似割裂,实则揭示了一个被忽视的经济规律:每一次技术范式的跃迁,都需要全社会共同分摊成本。

AI 的发展不再仅仅依靠代码的优化,它已经成为一种昂贵的生产要素,开始强势挤占原本属于消费电子的产能与资本。这意味着,过去二十年里由摩尔定律主导、电子产品性能持续提升而价格不断走低的 「红利期」,正在宣告结束。

未来,决定手机和电脑价格的核心变量,将从单纯的硬件制造成本,转变为全球顶级算力的供需关系。

我们正在步入一个由 「算力定价」 的新周期。普通消费者为电子产品支付的溢价,本质上是在为整个人类社会的智能化进程提供燃料。这既是商业世界残酷的资源分配法则,也是我们迈向人工智能时代所必须支付的 「入场券」。(小小)

【文章来源:techweb】

年终奖,64 万人民币!

这是韩国巨头 SK 海力士刚刚宣布发给员工的平均年终奖 (1.36 亿韩元)。

在大家都在感叹 2025 年大环境 「寒气逼人」 的时候,这个数字红得发烫,也显得格外刺眼。

但这笔钱不是大风刮来的,而是 AI 巨头们 「砸」 出来的。为了抢下微软、谷歌那些不计成本的 AI 订单,SK 海力士和三星极其默契地实施了一场 「产能大挪移」:削减普通消费电子的产能,把资源都押注到利润丰厚的 AI 领域。

于是,上游的芯片厂在吃肉喝汤,狂发奖金;而下游的手机和 PC 厂商却迎来了真正的寒冬。随着内存成本像坐火箭一样飙升,摆在它们面前的是一个进退两难的困局:要么硬着头皮涨价 40%,得罪消费者;要么悄悄降级配置,牺牲体验。

当全人类都在为人工智能欢呼时,这场盛宴的账单,正通过昂贵的内存芯片,最终都要由普通消费者来买单。

01. 盛宴与账单:同一个故事的 AB 面

1.1 芯片厂的狂欢:钱从哪里来?

这笔巨额奖金的来源并不神秘,甚至可以说非常单一:人工智能 (AI)。

根据预测,SK 海力士 2025 年的营业利润将达到 45 万亿韩元 (约 2119.5 亿人民币)。公司不仅赚到了钱,更敢于分钱,拿出利润的 10%(约 212 亿人民币) 发给 3.3 万名员工。这直接造就了人均 1.36 亿韩元 (约 64 万人民币) 的 「暴富神话」。

三星电子虽然受其他业务拖累,但其半导体部门 (DS) 的奖金比例也从去年的 14% 飙升至 47%,同样创下历史新高。

但这并不意味着芯片好卖了,而是 「那种芯片」 好卖了。过去,存储芯片是看天吃饭的 「大宗商品」,价格随手机销量波动。但 AI 改写了规则。数据中心疯狂渴求 HBM(高带宽内存)。生产这种高端货极其消耗资源,其消耗的晶圆产能是普通内存的三倍。

于是,一场 「产能大挪移」 悄然发生:为了生产更赚钱的 HBM,三星和 SK 海力士这两大巨头 (合占全球 60% 份额) 非常有默契地做了一件事:砍掉普通 NAND 闪存的产量。三星计划将 2026 年的 NAND 年产量从 490 万片砍到 468 万片,SK 海力士则从 190 万片砍到 170 万片。

原本属于手机和电脑的产能,被强行挪给了微软、谷歌和亚马逊。因为这些巨头为了搞 AI 基建,给钱更痛快,订单更稳定。

1.2 消费电子的困局:供应链上的 「降级」

产能转移的直接后果,是消费电子内存的供应短缺与价格飙升。近期,内存组件价格已上涨 40%-50%,三星部分芯片价格在两个月内涨幅达 60%。

但这还不是最棘手的。花旗银行的数据揭示了更庞大的需求黑洞:英伟达新一代 AI 加速器 Vera Rubin,其配套的 SSD 容量高达 1152TB,是前代的十倍。仅此一款产品,预计就要在 2027 年吞掉 1.152 亿 TB 的存储产能。

这导致了一场注定不公平的竞价:

· 一方是 AI 公司:手握百亿基建预算,核心诉求是保供,对价格不敏感。

· 一方是消费电子公司:卖一台手机只赚微薄利润,内存成本稍涨就可能亏损。

当两类买家在市场狭路相逢,结果毫无悬念。手机厂商发现自己已从芯片厂的 「核心客户」 沦为了 「剩余产能的接受者」。

02. 巨额奖金的背面:不得不花的 「买命钱」

看着 SK 海力士那 1.36 亿韩元的奖金,你可能会问:为什么不把这笔钱省下来,降低一点芯片价格,或者多分给股东?

答案是:不敢。这笔钱看似是福利,实则是企业维持竞争力的 「入场券」。

在技术迭代如此疯狂的今天,人才流失就等于满盘皆输。三星的半导体部门 (DS) 贡献了绝大部分利润,如果奖金给少了,核心工程师分分钟就会跳槽到对手 SK 海力士那边。

SK 海力士则更激进,直接承诺到 2035 年,每年都拿出营业利润的 10% 发奖金。这本质上是一副 「金手铐」,用未来十年的财富绑定现在的核心大脑。

除了发钱留人,巨头们还得砸钱建厂。为了应对 AI 需求,SK 海力士规划的龙仁半导体集群,投资额已从最初的 120 万亿韩元飙升至 600 万亿韩元。

发奖金与建工厂,其实是一回事:企业必须用今天的利润,去买明天的门票。而这些巨额的人力成本和资本开支,最终都会计入每一颗芯片的成本里,等待下游买单。

03. 当账单落地:被 「算力通胀」 重塑的消费世界

当上游的成本压力像洪水一样倾泻而下,下游的手机和 PC 市场立刻被撕裂成两个残酷的现实。我们每一个普通消费者,都将在不知不觉中支付这笔 「AI 税」。

3.1 低端市场的 「隐形缩水」:性价比神话破灭

最先倒下的,是 200 美元以下的平价手机市场。对于小米、OPPO、vivo、传音这些品牌的中低端机型来说,内存涨价是致命的。自 2025 年初以来,物料成本已经涨了 20%-30%。

摆在厂商面前的只有两条路,而他们大多选择了更隐蔽的那一条:「降配保价」。

· 你看到的:价格似乎没变,依旧是千元机。

· 你没看到的:摄像头模组缩水了,屏幕材质降级了,金属中框悄悄换成了塑料。

消费者的痛点在于:过去十年 「加量不加价」 的黄金时代结束了。2026 年,你花同样的钱,买到的可能是一台 「缩水」 的手机。

3.2 高端市场的 「明码加价」:为 AI 买单

苹果和三星等巨头拥有更强的议价权,但他们的策略是 「精准收割」。

· 苹果的算盘:预计 iPhone 18 基础版维持原价 (保销量),但在大容量版本上大幅涨价 (保利润)。

· 三星的阳谋:Galaxy S26 系列的目标售价预计直接比上一代高出 10%。

厂商们现在的营销话术发生了微妙变化:不再强调硬件的升级幅度,而是拼命吹嘘软件和 「AI 体验」。这其实是在合理化涨价,你多掏的钱,不是为了更好的硬件,而是为了那些你可能并不高频使用的 AI 功能。

3.3PC 市场的 「强制升级」:换机潮撞上冰山

PC 行业本来指望 Windows 10 停止支持能带来一波换机潮,结果却撞上了涨价的枪口。所谓的 「AI PC」 对内存要求极高 (16GB 起步),恰好是涨价最凶的部件。联想、戴尔、惠普等厂商已经发出预警:PC 价格将整体上涨 15%-20%。

消费者的痛点在于:换机周期被迫拉长。新电脑又贵又没惊喜,旧电脑反而显得 「性价比更高」。但这会形成恶性循环:大家不买电脑→厂商销量下滑→单台分摊成本更高→价格更难降下来。

04. 终局思考:技术革命的隐形成本

韩国工程师的巨额年终奖与全球终端市场的涨价潮,看似割裂,实则揭示了一个被忽视的经济规律:每一次技术范式的跃迁,都需要全社会共同分摊成本。

AI 的发展不再仅仅依靠代码的优化,它已经成为一种昂贵的生产要素,开始强势挤占原本属于消费电子的产能与资本。这意味着,过去二十年里由摩尔定律主导、电子产品性能持续提升而价格不断走低的 「红利期」,正在宣告结束。

未来,决定手机和电脑价格的核心变量,将从单纯的硬件制造成本,转变为全球顶级算力的供需关系。

我们正在步入一个由 「算力定价」 的新周期。普通消费者为电子产品支付的溢价,本质上是在为整个人类社会的智能化进程提供燃料。这既是商业世界残酷的资源分配法则,也是我们迈向人工智能时代所必须支付的 「入场券」。(小小)