作者:

阮润生

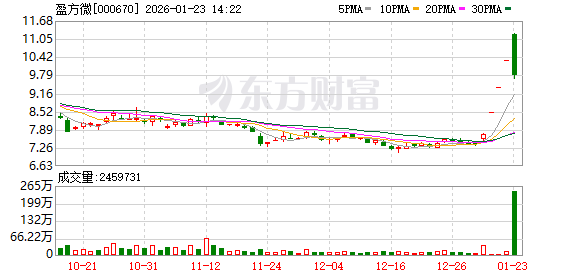

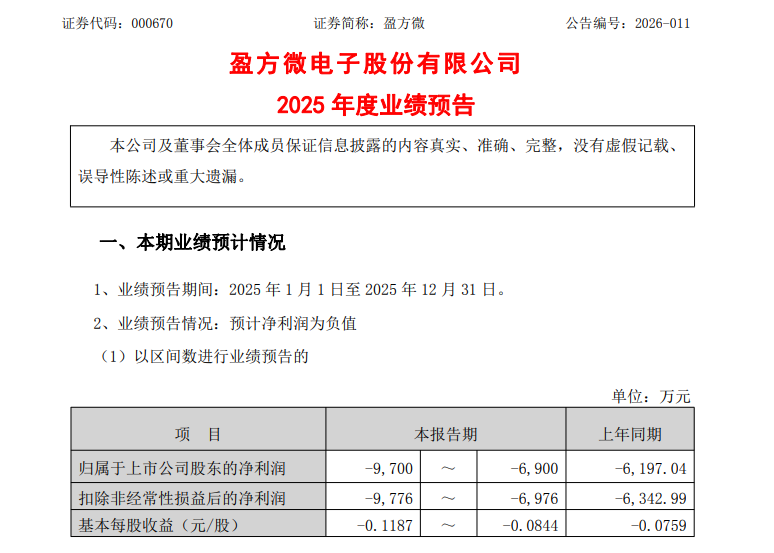

三连板的盈方微(000670) 发布业绩预告,预计 2025 年公司亏损幅度可能同比扩大。业绩预告显示,2025 年公司实现归属于上市公司股东的净利润为-6900 万元至-9700 万元,扣非后净利润-6976 万元至-9776 万元,每股收益-0.1187 至-0.0844 元。相比,2024 年公司实现归属净利润-6197.04 万元。

对于亏损原因,公司介绍,受市场影响,分销业务部分产品销售价格下降、新产品线目前处于开拓状态,毛利较低,从而导致整体毛利率下滑;另外,公司实施上市公司股权激励计划确认股份支付费用、大股东资助款及对外融资确认财务利息费用、公司计提商誉减值准备等原因所致。盈方微通过控股子公司华信科及 World Style 开展电子元器件分销业务。

值得注意的是,2024 年底公司成功取得中国领先存储芯片制造商长江存储的代理权,该产品线在 2025 年上半年实现亿级销售规模。另外,公司与汇顶科技、唯捷创芯、思特威、集创北方、三星电机、微容电子等供应商建立了长期、紧密的合作伙伴关系;公司电子元器件主要应用于智能手机等消费类电子领域,下游客户主要为小米、闻泰科技、欧菲光、龙旗电子、丘钛科技等知名的智能手机厂商、ODM 方案商和模组厂商等头部客户。

日前,盈方微拟通过发行股份及支付现金的方式取得上海肖克利 100% 股份、富士德中国 100% 股份,并募集配套资金。本次交易构成关联交易、预计构成重大资产重组、不构成重组上市。

由于本次发行股份及支付现金购买资产的交易对方之一上海镜兰的有限合伙人颜旸,系上市公司第一大股东浙江舜元控股有限公司实际控制人陈炎表之儿媳,因此构成关联交易。

本次交易相关的审计、评估工作尚未完成。

作为收购标的,上海肖克利为半导体芯片的解决方案供应商和元器件代理商,代理的品牌有华微电子、矽力杰、雅特力等。上海肖克利曾经曾登陆新三板,2018 年终止挂牌。

另外,富士德中国为电子制造与半导体封装测试设备的授权经销商与综合解决方案提供商,深度聚焦于电子装配技术及半导体封装测试,盈利来自对日本富士 (FUJI)、美国库力索法等半导体品牌设备的代理销售,以及提供深度技术和工程服务等增值服务。

盈方微表示,本次拟收购的两家标的公司均深耕半导体产业链核心领域,业务覆盖电子元器件、半导体设备分销,与上市公司主业高度协同。本次重组是对公司半导体分销业务的巩固与强化,实现了对半导体赛道的精准聚焦与布局升级。

自交易方案发布后,盈方微股价从 1 月 20 日连续三个交易日涨停,1 月 21 日上市公司曾发布异动公告。

东财图解·加点干货

(证券时报网)

文章转载自东方财富