【文章来源:techweb】

【】1 月 23 日消息,昨日下午,有消息称阿里巴巴集团宣布将支持旗下芯片公司平头哥半导体未来独立上市。资本市场立即作出积极回应,阿里美股股价应声大涨超 5%。今日港股开盘涨超 6%。

就在三周前的 1 月 1 日,百度集团宣布旗下 AI 芯片业务昆仑芯已通过联席保荐人以保密形式向香港联交所提交上市申请。消息公布后,百度股价同样迎来了连续多日的上涨。

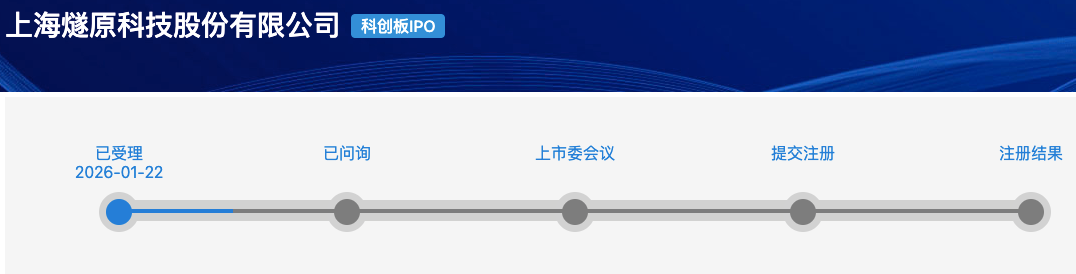

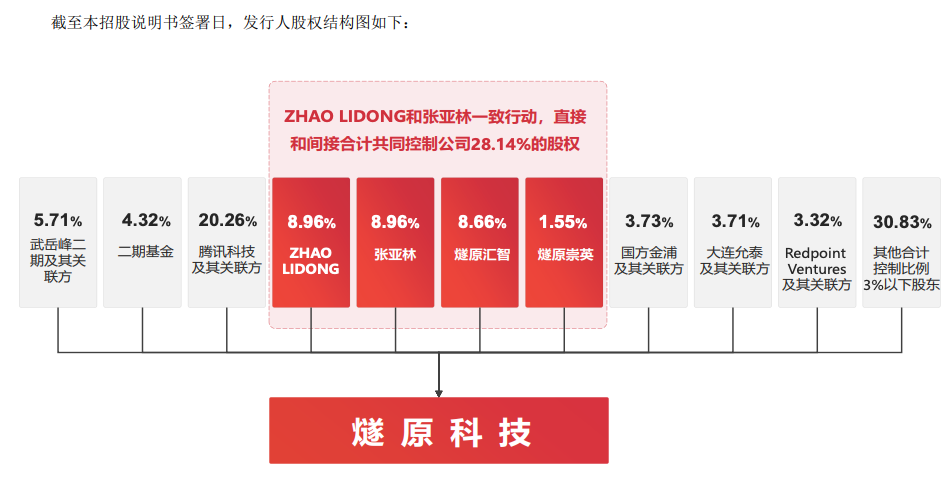

几乎在同一时间,腾讯持股超 20% 的 AI 芯片独角兽燧原科技科创板 IPO 申请获上交所受理。

这些看似独立的事件背后,是中国科技巨头在 AI 芯片战场的新一轮战略布局。

芯片业务独立成趋势

资本市场对分拆芯片业务的消息反应迅速而积极。消息称阿里巴巴计划将平头哥半导体重组为一家部分由员工持股的公司,为后续的首次公开募股做准备。

尽管具体时间表和估值尚未确定,但投资者已迫不及待地用资金表达了对这一战略的认可。

百度方面则已迈出更实质性的一步。其旗下 AI 芯片业务昆仑芯已于 2026 年 1 月 1 日向香港联交所提交上市申请表格。

百度表示,这一分拆计划已获联交所确认可以进行,标志着昆仑芯走向独立资本市场的路径已经开启。

事实上,分拆芯片业务成为科技巨头股价上涨的催化剂并非偶然。这类分拆能让市场更清晰地认识被母公司庞大业务所掩盖的芯片业务真实价值。

百度昆仑芯和阿里平头哥虽然同属互联网巨头的芯片子公司,但发展路径和产品布局各有特色。

昆仑芯的前身是百度智能芯片及架构部。2011 年,百度在内部启动了 FPGA AI 加速器项目。2018 年,百度首次对外发布了自主研发的 AI 芯片——百度昆仑,于 2019 年下半年流片成功,2020 年开始量产。

昆仑芯最新产品线包括面向大规模推理场景的昆仑芯 M100 和面向超大规模多模态模型训练与推理的昆仑芯 M300。同时,百度还发布了新一代超节点产品天池 256 和天池 512,计划于 2026 年正式上市。

平头哥半导体成立于 2018 年 9 月,是阿里巴巴集团的全资半导体芯片业务主体。它拥有端云一体全栈产品系列,涵盖数据中心芯片、IoT 芯片等,实现了芯片端到端设计链路全覆盖。目前已经应用的包括含光 800(AI 推理芯片)、倚天 710(通用服务器芯片)、PPU(通用 GPU 芯片)、镇岳 510(存储芯片)、羽阵 (IoT 芯片) 等等。

平头哥在 2019 年推出了旗下第一颗芯片——AI 推理芯片含光 800,创造了当时同类芯片领域性能和能效比的两项第一。2021 年,公司发布了阿里首个通用服务器芯片倚天 710,性能超过同期业界标杆 20%,能效比提升超 50%。

2025 年,平头哥自研 PPU 已成为中国新增 AI 算力市场的主力芯片之一,在一些关键参数上已完全超过英伟达 A800 和主流的国产 GPU。

国产 AI 芯片行业上市热潮

百度、阿里积极推动分拆芯片业务独立上市动作背后,是国产 AI 芯片公司正迎来一波上市热潮。

2025 年底至 2026 年初,多家国产 GPU 公司密集上市,为火热的国产 GPU 芯片行业再添多把火。

摩尔线程仅用 88 天便完成了科创板 IPO 的审核流程,于 2025 年 12 月 5 日正式上市。紧随其后,沐曦股份于 2025 年 12 月 17 日登陆科创板。

几乎在同一时期,多家公司选择了香港资本市场。壁仞科技 2026 年 1 月 2 日在香港联交所主板挂牌上市,成为 「港股 GPU 第一股」。紧接着,天数智芯也于 2026 年 1 月 8 日在港股上市。

「国产 GPU 四小龙」 之一的燧原科技也于 2026 年 1 月 22 日获上交所受理其科创板 IPO 申请。「四小龙」 们即将齐聚资本市场。

值得关注的是,燧原科技的背后有腾讯的身影,公开的招股书信息显示,腾讯科技持股达 20.26%。

AI 芯片竞争加剧

当前全球 AI 芯片市场由英伟达主导,该公司控制了约 92% 的人工智能加速器市场。

在中国市场,AI 芯片公司已经占据 2025 胡润中国人工智能企业前 50 强中的 7 个位置,寒武纪科技、摩尔线程和上海 MetaX 集创分别位列前三。

尽管中国企业取得进展,但与国际领先者的差距仍然明显。寒武纪、摩尔线程和 MetaX 三家公司合计市值约 1.2 万亿元人民币,仅为英伟达市值的约 4%。

对于百度、阿里巴巴和腾讯这样的科技巨头来说,芯片业务的分拆和上市不仅是资本运作,更是 AI 战略的关键一环。

分拆芯片业务能使这些业务更清晰地反映自身价值。百度在公告中表示,建议分拆可更全面地反映昆仑芯基于自身优势的价值,并提升其营运及财务透明度。

独立上市还能提升芯片公司在客户、供应商及潜在战略合作伙伴中的形象。昆仑芯作为独立上市公司,能够提高其协商及争取更多业务的地位。

更为重要的是,芯片自研能力已成为大厂 AI 竞争的核心基础设施。

阿里巴巴 CEO 吴泳铭已承诺投入超过 530 亿美元用于基础设施和 AI 研发。平头哥的芯片能力,正是阿里巴巴 AI 全栈布局的重要一环。平头哥的全栈芯片能力是阿里在本轮 AI 浪潮里最被低估的一环。

对于百度而言,昆仑芯的独立上市也标志着其 AI 业务进入收获期。2025 年第三季度,百度首次披露 AI 业务的具体收入,其中智能云基础设施收入同比增长 33%。

随着这些分拆上市计划的推进,中国科技巨头的芯片业务将获得独立融资渠道,更灵活地参与市场竞争,同时也为母公司创造新的价值增长点。

与此同时,芯片业务正从科技巨头的成本中心转变为价值中心,从支撑 AI 业务的幕后工具转变为驱动增长的前沿战场。中国科技巨头在 AI 芯片战场的较量将更加显性化。

【文章来源:techweb】

【】1 月 23 日消息,昨日下午,有消息称阿里巴巴集团宣布将支持旗下芯片公司平头哥半导体未来独立上市。资本市场立即作出积极回应,阿里美股股价应声大涨超 5%。今日港股开盘涨超 6%。

就在三周前的 1 月 1 日,百度集团宣布旗下 AI 芯片业务昆仑芯已通过联席保荐人以保密形式向香港联交所提交上市申请。消息公布后,百度股价同样迎来了连续多日的上涨。

几乎在同一时间,腾讯持股超 20% 的 AI 芯片独角兽燧原科技科创板 IPO 申请获上交所受理。

这些看似独立的事件背后,是中国科技巨头在 AI 芯片战场的新一轮战略布局。

芯片业务独立成趋势

资本市场对分拆芯片业务的消息反应迅速而积极。消息称阿里巴巴计划将平头哥半导体重组为一家部分由员工持股的公司,为后续的首次公开募股做准备。

尽管具体时间表和估值尚未确定,但投资者已迫不及待地用资金表达了对这一战略的认可。

百度方面则已迈出更实质性的一步。其旗下 AI 芯片业务昆仑芯已于 2026 年 1 月 1 日向香港联交所提交上市申请表格。

百度表示,这一分拆计划已获联交所确认可以进行,标志着昆仑芯走向独立资本市场的路径已经开启。

事实上,分拆芯片业务成为科技巨头股价上涨的催化剂并非偶然。这类分拆能让市场更清晰地认识被母公司庞大业务所掩盖的芯片业务真实价值。

百度昆仑芯和阿里平头哥虽然同属互联网巨头的芯片子公司,但发展路径和产品布局各有特色。

昆仑芯的前身是百度智能芯片及架构部。2011 年,百度在内部启动了 FPGA AI 加速器项目。2018 年,百度首次对外发布了自主研发的 AI 芯片——百度昆仑,于 2019 年下半年流片成功,2020 年开始量产。

昆仑芯最新产品线包括面向大规模推理场景的昆仑芯 M100 和面向超大规模多模态模型训练与推理的昆仑芯 M300。同时,百度还发布了新一代超节点产品天池 256 和天池 512,计划于 2026 年正式上市。

平头哥半导体成立于 2018 年 9 月,是阿里巴巴集团的全资半导体芯片业务主体。它拥有端云一体全栈产品系列,涵盖数据中心芯片、IoT 芯片等,实现了芯片端到端设计链路全覆盖。目前已经应用的包括含光 800(AI 推理芯片)、倚天 710(通用服务器芯片)、PPU(通用 GPU 芯片)、镇岳 510(存储芯片)、羽阵 (IoT 芯片) 等等。

平头哥在 2019 年推出了旗下第一颗芯片——AI 推理芯片含光 800,创造了当时同类芯片领域性能和能效比的两项第一。2021 年,公司发布了阿里首个通用服务器芯片倚天 710,性能超过同期业界标杆 20%,能效比提升超 50%。

2025 年,平头哥自研 PPU 已成为中国新增 AI 算力市场的主力芯片之一,在一些关键参数上已完全超过英伟达 A800 和主流的国产 GPU。

国产 AI 芯片行业上市热潮

百度、阿里积极推动分拆芯片业务独立上市动作背后,是国产 AI 芯片公司正迎来一波上市热潮。

2025 年底至 2026 年初,多家国产 GPU 公司密集上市,为火热的国产 GPU 芯片行业再添多把火。

摩尔线程仅用 88 天便完成了科创板 IPO 的审核流程,于 2025 年 12 月 5 日正式上市。紧随其后,沐曦股份于 2025 年 12 月 17 日登陆科创板。

几乎在同一时期,多家公司选择了香港资本市场。壁仞科技 2026 年 1 月 2 日在香港联交所主板挂牌上市,成为 「港股 GPU 第一股」。紧接着,天数智芯也于 2026 年 1 月 8 日在港股上市。

「国产 GPU 四小龙」 之一的燧原科技也于 2026 年 1 月 22 日获上交所受理其科创板 IPO 申请。「四小龙」 们即将齐聚资本市场。

值得关注的是,燧原科技的背后有腾讯的身影,公开的招股书信息显示,腾讯科技持股达 20.26%。

AI 芯片竞争加剧

当前全球 AI 芯片市场由英伟达主导,该公司控制了约 92% 的人工智能加速器市场。

在中国市场,AI 芯片公司已经占据 2025 胡润中国人工智能企业前 50 强中的 7 个位置,寒武纪科技、摩尔线程和上海 MetaX 集创分别位列前三。

尽管中国企业取得进展,但与国际领先者的差距仍然明显。寒武纪、摩尔线程和 MetaX 三家公司合计市值约 1.2 万亿元人民币,仅为英伟达市值的约 4%。

对于百度、阿里巴巴和腾讯这样的科技巨头来说,芯片业务的分拆和上市不仅是资本运作,更是 AI 战略的关键一环。

分拆芯片业务能使这些业务更清晰地反映自身价值。百度在公告中表示,建议分拆可更全面地反映昆仑芯基于自身优势的价值,并提升其营运及财务透明度。

独立上市还能提升芯片公司在客户、供应商及潜在战略合作伙伴中的形象。昆仑芯作为独立上市公司,能够提高其协商及争取更多业务的地位。

更为重要的是,芯片自研能力已成为大厂 AI 竞争的核心基础设施。

阿里巴巴 CEO 吴泳铭已承诺投入超过 530 亿美元用于基础设施和 AI 研发。平头哥的芯片能力,正是阿里巴巴 AI 全栈布局的重要一环。平头哥的全栈芯片能力是阿里在本轮 AI 浪潮里最被低估的一环。

对于百度而言,昆仑芯的独立上市也标志着其 AI 业务进入收获期。2025 年第三季度,百度首次披露 AI 业务的具体收入,其中智能云基础设施收入同比增长 33%。

随着这些分拆上市计划的推进,中国科技巨头的芯片业务将获得独立融资渠道,更灵活地参与市场竞争,同时也为母公司创造新的价值增长点。

与此同时,芯片业务正从科技巨头的成本中心转变为价值中心,从支撑 AI 业务的幕后工具转变为驱动增长的前沿战场。中国科技巨头在 AI 芯片战场的较量将更加显性化。

【文章来源:techweb】

【】1 月 23 日消息,昨日下午,有消息称阿里巴巴集团宣布将支持旗下芯片公司平头哥半导体未来独立上市。资本市场立即作出积极回应,阿里美股股价应声大涨超 5%。今日港股开盘涨超 6%。

就在三周前的 1 月 1 日,百度集团宣布旗下 AI 芯片业务昆仑芯已通过联席保荐人以保密形式向香港联交所提交上市申请。消息公布后,百度股价同样迎来了连续多日的上涨。

几乎在同一时间,腾讯持股超 20% 的 AI 芯片独角兽燧原科技科创板 IPO 申请获上交所受理。

这些看似独立的事件背后,是中国科技巨头在 AI 芯片战场的新一轮战略布局。

芯片业务独立成趋势

资本市场对分拆芯片业务的消息反应迅速而积极。消息称阿里巴巴计划将平头哥半导体重组为一家部分由员工持股的公司,为后续的首次公开募股做准备。

尽管具体时间表和估值尚未确定,但投资者已迫不及待地用资金表达了对这一战略的认可。

百度方面则已迈出更实质性的一步。其旗下 AI 芯片业务昆仑芯已于 2026 年 1 月 1 日向香港联交所提交上市申请表格。

百度表示,这一分拆计划已获联交所确认可以进行,标志着昆仑芯走向独立资本市场的路径已经开启。

事实上,分拆芯片业务成为科技巨头股价上涨的催化剂并非偶然。这类分拆能让市场更清晰地认识被母公司庞大业务所掩盖的芯片业务真实价值。

百度昆仑芯和阿里平头哥虽然同属互联网巨头的芯片子公司,但发展路径和产品布局各有特色。

昆仑芯的前身是百度智能芯片及架构部。2011 年,百度在内部启动了 FPGA AI 加速器项目。2018 年,百度首次对外发布了自主研发的 AI 芯片——百度昆仑,于 2019 年下半年流片成功,2020 年开始量产。

昆仑芯最新产品线包括面向大规模推理场景的昆仑芯 M100 和面向超大规模多模态模型训练与推理的昆仑芯 M300。同时,百度还发布了新一代超节点产品天池 256 和天池 512,计划于 2026 年正式上市。

平头哥半导体成立于 2018 年 9 月,是阿里巴巴集团的全资半导体芯片业务主体。它拥有端云一体全栈产品系列,涵盖数据中心芯片、IoT 芯片等,实现了芯片端到端设计链路全覆盖。目前已经应用的包括含光 800(AI 推理芯片)、倚天 710(通用服务器芯片)、PPU(通用 GPU 芯片)、镇岳 510(存储芯片)、羽阵 (IoT 芯片) 等等。

平头哥在 2019 年推出了旗下第一颗芯片——AI 推理芯片含光 800,创造了当时同类芯片领域性能和能效比的两项第一。2021 年,公司发布了阿里首个通用服务器芯片倚天 710,性能超过同期业界标杆 20%,能效比提升超 50%。

2025 年,平头哥自研 PPU 已成为中国新增 AI 算力市场的主力芯片之一,在一些关键参数上已完全超过英伟达 A800 和主流的国产 GPU。

国产 AI 芯片行业上市热潮

百度、阿里积极推动分拆芯片业务独立上市动作背后,是国产 AI 芯片公司正迎来一波上市热潮。

2025 年底至 2026 年初,多家国产 GPU 公司密集上市,为火热的国产 GPU 芯片行业再添多把火。

摩尔线程仅用 88 天便完成了科创板 IPO 的审核流程,于 2025 年 12 月 5 日正式上市。紧随其后,沐曦股份于 2025 年 12 月 17 日登陆科创板。

几乎在同一时期,多家公司选择了香港资本市场。壁仞科技 2026 年 1 月 2 日在香港联交所主板挂牌上市,成为 「港股 GPU 第一股」。紧接着,天数智芯也于 2026 年 1 月 8 日在港股上市。

「国产 GPU 四小龙」 之一的燧原科技也于 2026 年 1 月 22 日获上交所受理其科创板 IPO 申请。「四小龙」 们即将齐聚资本市场。

值得关注的是,燧原科技的背后有腾讯的身影,公开的招股书信息显示,腾讯科技持股达 20.26%。

AI 芯片竞争加剧

当前全球 AI 芯片市场由英伟达主导,该公司控制了约 92% 的人工智能加速器市场。

在中国市场,AI 芯片公司已经占据 2025 胡润中国人工智能企业前 50 强中的 7 个位置,寒武纪科技、摩尔线程和上海 MetaX 集创分别位列前三。

尽管中国企业取得进展,但与国际领先者的差距仍然明显。寒武纪、摩尔线程和 MetaX 三家公司合计市值约 1.2 万亿元人民币,仅为英伟达市值的约 4%。

对于百度、阿里巴巴和腾讯这样的科技巨头来说,芯片业务的分拆和上市不仅是资本运作,更是 AI 战略的关键一环。

分拆芯片业务能使这些业务更清晰地反映自身价值。百度在公告中表示,建议分拆可更全面地反映昆仑芯基于自身优势的价值,并提升其营运及财务透明度。

独立上市还能提升芯片公司在客户、供应商及潜在战略合作伙伴中的形象。昆仑芯作为独立上市公司,能够提高其协商及争取更多业务的地位。

更为重要的是,芯片自研能力已成为大厂 AI 竞争的核心基础设施。

阿里巴巴 CEO 吴泳铭已承诺投入超过 530 亿美元用于基础设施和 AI 研发。平头哥的芯片能力,正是阿里巴巴 AI 全栈布局的重要一环。平头哥的全栈芯片能力是阿里在本轮 AI 浪潮里最被低估的一环。

对于百度而言,昆仑芯的独立上市也标志着其 AI 业务进入收获期。2025 年第三季度,百度首次披露 AI 业务的具体收入,其中智能云基础设施收入同比增长 33%。

随着这些分拆上市计划的推进,中国科技巨头的芯片业务将获得独立融资渠道,更灵活地参与市场竞争,同时也为母公司创造新的价值增长点。

与此同时,芯片业务正从科技巨头的成本中心转变为价值中心,从支撑 AI 业务的幕后工具转变为驱动增长的前沿战场。中国科技巨头在 AI 芯片战场的较量将更加显性化。

【文章来源:techweb】

【】1 月 23 日消息,昨日下午,有消息称阿里巴巴集团宣布将支持旗下芯片公司平头哥半导体未来独立上市。资本市场立即作出积极回应,阿里美股股价应声大涨超 5%。今日港股开盘涨超 6%。

就在三周前的 1 月 1 日,百度集团宣布旗下 AI 芯片业务昆仑芯已通过联席保荐人以保密形式向香港联交所提交上市申请。消息公布后,百度股价同样迎来了连续多日的上涨。

几乎在同一时间,腾讯持股超 20% 的 AI 芯片独角兽燧原科技科创板 IPO 申请获上交所受理。

这些看似独立的事件背后,是中国科技巨头在 AI 芯片战场的新一轮战略布局。

芯片业务独立成趋势

资本市场对分拆芯片业务的消息反应迅速而积极。消息称阿里巴巴计划将平头哥半导体重组为一家部分由员工持股的公司,为后续的首次公开募股做准备。

尽管具体时间表和估值尚未确定,但投资者已迫不及待地用资金表达了对这一战略的认可。

百度方面则已迈出更实质性的一步。其旗下 AI 芯片业务昆仑芯已于 2026 年 1 月 1 日向香港联交所提交上市申请表格。

百度表示,这一分拆计划已获联交所确认可以进行,标志着昆仑芯走向独立资本市场的路径已经开启。

事实上,分拆芯片业务成为科技巨头股价上涨的催化剂并非偶然。这类分拆能让市场更清晰地认识被母公司庞大业务所掩盖的芯片业务真实价值。

百度昆仑芯和阿里平头哥虽然同属互联网巨头的芯片子公司,但发展路径和产品布局各有特色。

昆仑芯的前身是百度智能芯片及架构部。2011 年,百度在内部启动了 FPGA AI 加速器项目。2018 年,百度首次对外发布了自主研发的 AI 芯片——百度昆仑,于 2019 年下半年流片成功,2020 年开始量产。

昆仑芯最新产品线包括面向大规模推理场景的昆仑芯 M100 和面向超大规模多模态模型训练与推理的昆仑芯 M300。同时,百度还发布了新一代超节点产品天池 256 和天池 512,计划于 2026 年正式上市。

平头哥半导体成立于 2018 年 9 月,是阿里巴巴集团的全资半导体芯片业务主体。它拥有端云一体全栈产品系列,涵盖数据中心芯片、IoT 芯片等,实现了芯片端到端设计链路全覆盖。目前已经应用的包括含光 800(AI 推理芯片)、倚天 710(通用服务器芯片)、PPU(通用 GPU 芯片)、镇岳 510(存储芯片)、羽阵 (IoT 芯片) 等等。

平头哥在 2019 年推出了旗下第一颗芯片——AI 推理芯片含光 800,创造了当时同类芯片领域性能和能效比的两项第一。2021 年,公司发布了阿里首个通用服务器芯片倚天 710,性能超过同期业界标杆 20%,能效比提升超 50%。

2025 年,平头哥自研 PPU 已成为中国新增 AI 算力市场的主力芯片之一,在一些关键参数上已完全超过英伟达 A800 和主流的国产 GPU。

国产 AI 芯片行业上市热潮

百度、阿里积极推动分拆芯片业务独立上市动作背后,是国产 AI 芯片公司正迎来一波上市热潮。

2025 年底至 2026 年初,多家国产 GPU 公司密集上市,为火热的国产 GPU 芯片行业再添多把火。

摩尔线程仅用 88 天便完成了科创板 IPO 的审核流程,于 2025 年 12 月 5 日正式上市。紧随其后,沐曦股份于 2025 年 12 月 17 日登陆科创板。

几乎在同一时期,多家公司选择了香港资本市场。壁仞科技 2026 年 1 月 2 日在香港联交所主板挂牌上市,成为 「港股 GPU 第一股」。紧接着,天数智芯也于 2026 年 1 月 8 日在港股上市。

「国产 GPU 四小龙」 之一的燧原科技也于 2026 年 1 月 22 日获上交所受理其科创板 IPO 申请。「四小龙」 们即将齐聚资本市场。

值得关注的是,燧原科技的背后有腾讯的身影,公开的招股书信息显示,腾讯科技持股达 20.26%。

AI 芯片竞争加剧

当前全球 AI 芯片市场由英伟达主导,该公司控制了约 92% 的人工智能加速器市场。

在中国市场,AI 芯片公司已经占据 2025 胡润中国人工智能企业前 50 强中的 7 个位置,寒武纪科技、摩尔线程和上海 MetaX 集创分别位列前三。

尽管中国企业取得进展,但与国际领先者的差距仍然明显。寒武纪、摩尔线程和 MetaX 三家公司合计市值约 1.2 万亿元人民币,仅为英伟达市值的约 4%。

对于百度、阿里巴巴和腾讯这样的科技巨头来说,芯片业务的分拆和上市不仅是资本运作,更是 AI 战略的关键一环。

分拆芯片业务能使这些业务更清晰地反映自身价值。百度在公告中表示,建议分拆可更全面地反映昆仑芯基于自身优势的价值,并提升其营运及财务透明度。

独立上市还能提升芯片公司在客户、供应商及潜在战略合作伙伴中的形象。昆仑芯作为独立上市公司,能够提高其协商及争取更多业务的地位。

更为重要的是,芯片自研能力已成为大厂 AI 竞争的核心基础设施。

阿里巴巴 CEO 吴泳铭已承诺投入超过 530 亿美元用于基础设施和 AI 研发。平头哥的芯片能力,正是阿里巴巴 AI 全栈布局的重要一环。平头哥的全栈芯片能力是阿里在本轮 AI 浪潮里最被低估的一环。

对于百度而言,昆仑芯的独立上市也标志着其 AI 业务进入收获期。2025 年第三季度,百度首次披露 AI 业务的具体收入,其中智能云基础设施收入同比增长 33%。

随着这些分拆上市计划的推进,中国科技巨头的芯片业务将获得独立融资渠道,更灵活地参与市场竞争,同时也为母公司创造新的价值增长点。

与此同时,芯片业务正从科技巨头的成本中心转变为价值中心,从支撑 AI 业务的幕后工具转变为驱动增长的前沿战场。中国科技巨头在 AI 芯片战场的较量将更加显性化。