【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

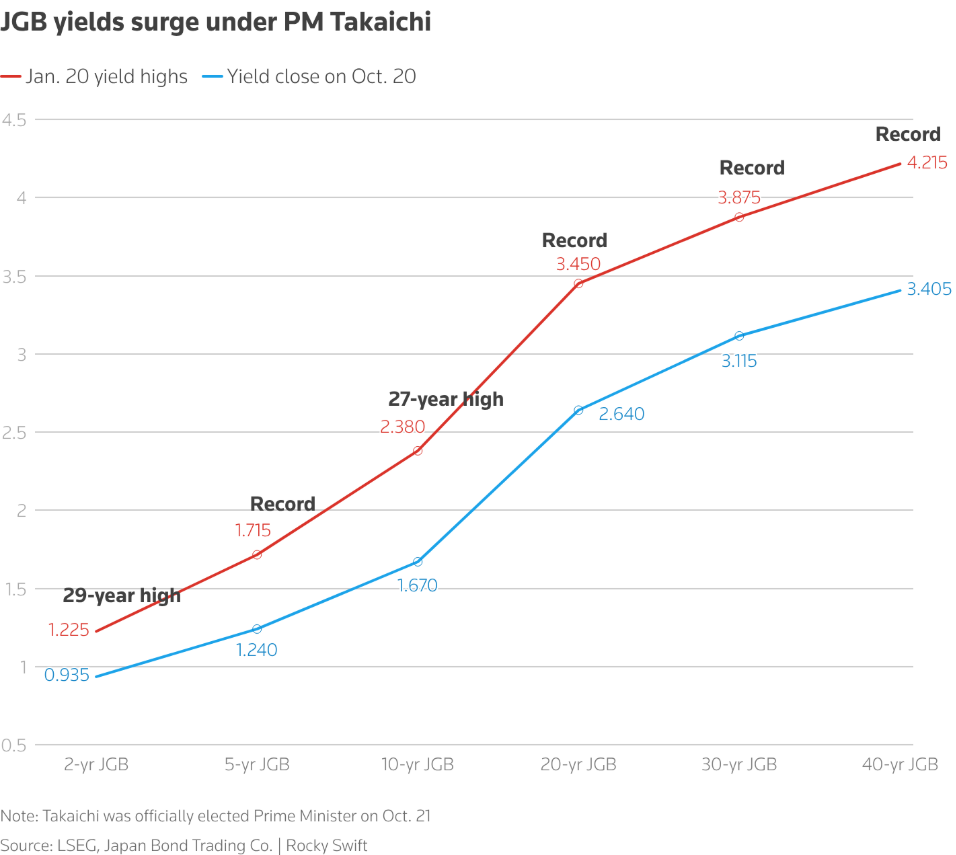

长期被视作价值稳定储存标的的日本国债,近期出现的剧烈波动令投资者陷入不安。日本首相高市早苗 (Sanae Takaichi) 宣布提前举行大选并承诺减税,引发市场对日本财政状况的担忧,推动 30 年期日本国债收益率周二单日大幅飙升 27 个基点,至 3.88% 的历史新高;40 年期国债收益率更是前所未有地升破了 4% 关口。

日本财务大臣呼吁市场保持冷静,随后国债收益率出现反弹回落,但市场情绪仍处于恐慌状态,交易清淡,投资者纷纷选择离场观望。以下为日本政策制定者可采取的多项市场维稳举措:

买入债券干预市场

日本央行将于周五结束为期两天的货币政策会议,该行肩负维护金融稳定的使命,可选择临时或定期入场买入国债,这一操作将推升国债价格——而国债价格与收益率呈反向变动关系。

2024 年之前,日本央行还在收益率曲线控制政策框架下,是日本国债的巨额净买入方,以此维持低利率水平。彼时日本央行持有的日本国债规模占市场总量的一半以上,目前该行正试图通过缩减购债规模逐步减持。

不过,日本央行入场干预的门槛可能极高:一方面,该行多年来一直试图退出国债市场;另一方面,任何设置收益率上限的举措,都可能对本已跌至四十年低位的日元汇率形成进一步打压。

推迟缩减购债规模

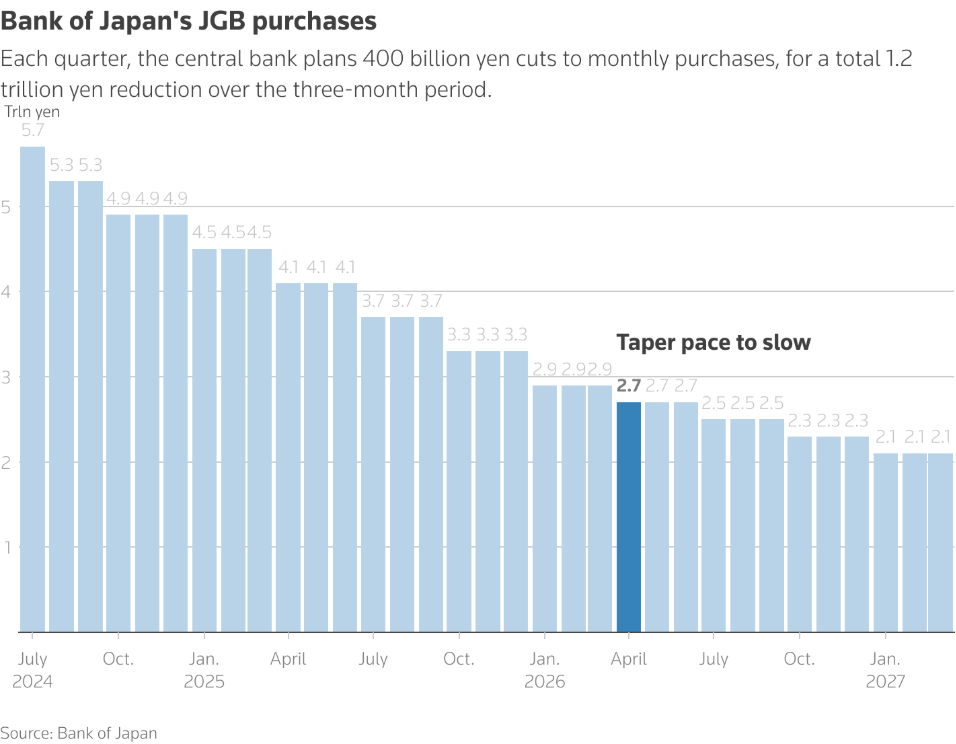

根据 2024 年 7 月出台的计划,日本央行原本每季度将月度购债规模再缩减 4000 亿日元 (约合 25 亿美元)。去年受贸易和地缘政治风险加剧影响,日本央行决定更为谨慎地推进该计划,并宣布从 2026 年 4 月起,将每季度的缩减幅度下调至 2000 亿日元。

日本央行或可选择推迟此次缩减计划,日本在野党领袖、前财务省官员玉木雄一郎 (Yuichiro Tamaki) 本周也提出了这一构想。

富达国际多资产投资组合经理伊恩・桑森 (Ian Samson) 表示:「市场迟早会质疑,日本央行是否还能继续减持所持的国债。」

值得注意的是,这一举措同样可能对日元汇率形成压制。

实施扭曲操作

尽管近期所有期限的日本国债均遭抛售,但长期国债的跌幅最为显著——投资者要求更高的回报以持有长期债券,推升了长端收益率,导致国债收益率曲线陡峭化。

日本央行可效仿美国联邦储备委员会推出本土化的 「扭曲操作」 策略。这一策略最早于上世纪 60 年代被美联储采用,2011 年再次启用,具体操作方式为卖出短期国债,并用所得资金买入长期国债。

减少国债发行规模

日本超长期国债传统上由人寿保险公司等机构投资者消化,但这类投资者的整体需求正呈下降趋势。日本政府可选择缩减国债拍卖规模,尝试重新平衡市场供需关系。

去年 5 至 6 月,日本长期国债拍卖遭遇需求疲软,日本财务省随即缩减了发行规模。而在制定最新财政预算时,日本政府也降低了对超长期国债的依赖,计划推出 17 年来规模最低的超长期国债发行计划。

日本政府养老金投资基金调整资产配置

日本政府养老金投资基金是全球规模最大的公共养老基金,管理着约 260 万亿日元的资产。

Spectra Markets 研究与外汇咨询公司创始人布伦特・唐纳利 (Brent Donnelly) 表示:「该基金目前持有约 4000 亿美元的外国债券,其资产配置的调整,将释放出日本资金开始回流的强烈信号。」

「这一举措将同时对日本国债和日元形成巨大的提振……因此,若日本政府养老金投资基金发布此类公告,投资者应迅速跟进。长期投资者也将跟风操作,这一趋势或可持续一年甚至更久。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

长期被视作价值稳定储存标的的日本国债,近期出现的剧烈波动令投资者陷入不安。日本首相高市早苗 (Sanae Takaichi) 宣布提前举行大选并承诺减税,引发市场对日本财政状况的担忧,推动 30 年期日本国债收益率周二单日大幅飙升 27 个基点,至 3.88% 的历史新高;40 年期国债收益率更是前所未有地升破了 4% 关口。

日本财务大臣呼吁市场保持冷静,随后国债收益率出现反弹回落,但市场情绪仍处于恐慌状态,交易清淡,投资者纷纷选择离场观望。以下为日本政策制定者可采取的多项市场维稳举措:

买入债券干预市场

日本央行将于周五结束为期两天的货币政策会议,该行肩负维护金融稳定的使命,可选择临时或定期入场买入国债,这一操作将推升国债价格——而国债价格与收益率呈反向变动关系。

2024 年之前,日本央行还在收益率曲线控制政策框架下,是日本国债的巨额净买入方,以此维持低利率水平。彼时日本央行持有的日本国债规模占市场总量的一半以上,目前该行正试图通过缩减购债规模逐步减持。

不过,日本央行入场干预的门槛可能极高:一方面,该行多年来一直试图退出国债市场;另一方面,任何设置收益率上限的举措,都可能对本已跌至四十年低位的日元汇率形成进一步打压。

推迟缩减购债规模

根据 2024 年 7 月出台的计划,日本央行原本每季度将月度购债规模再缩减 4000 亿日元 (约合 25 亿美元)。去年受贸易和地缘政治风险加剧影响,日本央行决定更为谨慎地推进该计划,并宣布从 2026 年 4 月起,将每季度的缩减幅度下调至 2000 亿日元。

日本央行或可选择推迟此次缩减计划,日本在野党领袖、前财务省官员玉木雄一郎 (Yuichiro Tamaki) 本周也提出了这一构想。

富达国际多资产投资组合经理伊恩・桑森 (Ian Samson) 表示:「市场迟早会质疑,日本央行是否还能继续减持所持的国债。」

值得注意的是,这一举措同样可能对日元汇率形成压制。

实施扭曲操作

尽管近期所有期限的日本国债均遭抛售,但长期国债的跌幅最为显著——投资者要求更高的回报以持有长期债券,推升了长端收益率,导致国债收益率曲线陡峭化。

日本央行可效仿美国联邦储备委员会推出本土化的 「扭曲操作」 策略。这一策略最早于上世纪 60 年代被美联储采用,2011 年再次启用,具体操作方式为卖出短期国债,并用所得资金买入长期国债。

减少国债发行规模

日本超长期国债传统上由人寿保险公司等机构投资者消化,但这类投资者的整体需求正呈下降趋势。日本政府可选择缩减国债拍卖规模,尝试重新平衡市场供需关系。

去年 5 至 6 月,日本长期国债拍卖遭遇需求疲软,日本财务省随即缩减了发行规模。而在制定最新财政预算时,日本政府也降低了对超长期国债的依赖,计划推出 17 年来规模最低的超长期国债发行计划。

日本政府养老金投资基金调整资产配置

日本政府养老金投资基金是全球规模最大的公共养老基金,管理着约 260 万亿日元的资产。

Spectra Markets 研究与外汇咨询公司创始人布伦特・唐纳利 (Brent Donnelly) 表示:「该基金目前持有约 4000 亿美元的外国债券,其资产配置的调整,将释放出日本资金开始回流的强烈信号。」

「这一举措将同时对日本国债和日元形成巨大的提振……因此,若日本政府养老金投资基金发布此类公告,投资者应迅速跟进。长期投资者也将跟风操作,这一趋势或可持续一年甚至更久。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

长期被视作价值稳定储存标的的日本国债,近期出现的剧烈波动令投资者陷入不安。日本首相高市早苗 (Sanae Takaichi) 宣布提前举行大选并承诺减税,引发市场对日本财政状况的担忧,推动 30 年期日本国债收益率周二单日大幅飙升 27 个基点,至 3.88% 的历史新高;40 年期国债收益率更是前所未有地升破了 4% 关口。

日本财务大臣呼吁市场保持冷静,随后国债收益率出现反弹回落,但市场情绪仍处于恐慌状态,交易清淡,投资者纷纷选择离场观望。以下为日本政策制定者可采取的多项市场维稳举措:

买入债券干预市场

日本央行将于周五结束为期两天的货币政策会议,该行肩负维护金融稳定的使命,可选择临时或定期入场买入国债,这一操作将推升国债价格——而国债价格与收益率呈反向变动关系。

2024 年之前,日本央行还在收益率曲线控制政策框架下,是日本国债的巨额净买入方,以此维持低利率水平。彼时日本央行持有的日本国债规模占市场总量的一半以上,目前该行正试图通过缩减购债规模逐步减持。

不过,日本央行入场干预的门槛可能极高:一方面,该行多年来一直试图退出国债市场;另一方面,任何设置收益率上限的举措,都可能对本已跌至四十年低位的日元汇率形成进一步打压。

推迟缩减购债规模

根据 2024 年 7 月出台的计划,日本央行原本每季度将月度购债规模再缩减 4000 亿日元 (约合 25 亿美元)。去年受贸易和地缘政治风险加剧影响,日本央行决定更为谨慎地推进该计划,并宣布从 2026 年 4 月起,将每季度的缩减幅度下调至 2000 亿日元。

日本央行或可选择推迟此次缩减计划,日本在野党领袖、前财务省官员玉木雄一郎 (Yuichiro Tamaki) 本周也提出了这一构想。

富达国际多资产投资组合经理伊恩・桑森 (Ian Samson) 表示:「市场迟早会质疑,日本央行是否还能继续减持所持的国债。」

值得注意的是,这一举措同样可能对日元汇率形成压制。

实施扭曲操作

尽管近期所有期限的日本国债均遭抛售,但长期国债的跌幅最为显著——投资者要求更高的回报以持有长期债券,推升了长端收益率,导致国债收益率曲线陡峭化。

日本央行可效仿美国联邦储备委员会推出本土化的 「扭曲操作」 策略。这一策略最早于上世纪 60 年代被美联储采用,2011 年再次启用,具体操作方式为卖出短期国债,并用所得资金买入长期国债。

减少国债发行规模

日本超长期国债传统上由人寿保险公司等机构投资者消化,但这类投资者的整体需求正呈下降趋势。日本政府可选择缩减国债拍卖规模,尝试重新平衡市场供需关系。

去年 5 至 6 月,日本长期国债拍卖遭遇需求疲软,日本财务省随即缩减了发行规模。而在制定最新财政预算时,日本政府也降低了对超长期国债的依赖,计划推出 17 年来规模最低的超长期国债发行计划。

日本政府养老金投资基金调整资产配置

日本政府养老金投资基金是全球规模最大的公共养老基金,管理着约 260 万亿日元的资产。

Spectra Markets 研究与外汇咨询公司创始人布伦特・唐纳利 (Brent Donnelly) 表示:「该基金目前持有约 4000 亿美元的外国债券,其资产配置的调整,将释放出日本资金开始回流的强烈信号。」

「这一举措将同时对日本国债和日元形成巨大的提振……因此,若日本政府养老金投资基金发布此类公告,投资者应迅速跟进。长期投资者也将跟风操作,这一趋势或可持续一年甚至更久。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

长期被视作价值稳定储存标的的日本国债,近期出现的剧烈波动令投资者陷入不安。日本首相高市早苗 (Sanae Takaichi) 宣布提前举行大选并承诺减税,引发市场对日本财政状况的担忧,推动 30 年期日本国债收益率周二单日大幅飙升 27 个基点,至 3.88% 的历史新高;40 年期国债收益率更是前所未有地升破了 4% 关口。

日本财务大臣呼吁市场保持冷静,随后国债收益率出现反弹回落,但市场情绪仍处于恐慌状态,交易清淡,投资者纷纷选择离场观望。以下为日本政策制定者可采取的多项市场维稳举措:

买入债券干预市场

日本央行将于周五结束为期两天的货币政策会议,该行肩负维护金融稳定的使命,可选择临时或定期入场买入国债,这一操作将推升国债价格——而国债价格与收益率呈反向变动关系。

2024 年之前,日本央行还在收益率曲线控制政策框架下,是日本国债的巨额净买入方,以此维持低利率水平。彼时日本央行持有的日本国债规模占市场总量的一半以上,目前该行正试图通过缩减购债规模逐步减持。

不过,日本央行入场干预的门槛可能极高:一方面,该行多年来一直试图退出国债市场;另一方面,任何设置收益率上限的举措,都可能对本已跌至四十年低位的日元汇率形成进一步打压。

推迟缩减购债规模

根据 2024 年 7 月出台的计划,日本央行原本每季度将月度购债规模再缩减 4000 亿日元 (约合 25 亿美元)。去年受贸易和地缘政治风险加剧影响,日本央行决定更为谨慎地推进该计划,并宣布从 2026 年 4 月起,将每季度的缩减幅度下调至 2000 亿日元。

日本央行或可选择推迟此次缩减计划,日本在野党领袖、前财务省官员玉木雄一郎 (Yuichiro Tamaki) 本周也提出了这一构想。

富达国际多资产投资组合经理伊恩・桑森 (Ian Samson) 表示:「市场迟早会质疑,日本央行是否还能继续减持所持的国债。」

值得注意的是,这一举措同样可能对日元汇率形成压制。

实施扭曲操作

尽管近期所有期限的日本国债均遭抛售,但长期国债的跌幅最为显著——投资者要求更高的回报以持有长期债券,推升了长端收益率,导致国债收益率曲线陡峭化。

日本央行可效仿美国联邦储备委员会推出本土化的 「扭曲操作」 策略。这一策略最早于上世纪 60 年代被美联储采用,2011 年再次启用,具体操作方式为卖出短期国债,并用所得资金买入长期国债。

减少国债发行规模

日本超长期国债传统上由人寿保险公司等机构投资者消化,但这类投资者的整体需求正呈下降趋势。日本政府可选择缩减国债拍卖规模,尝试重新平衡市场供需关系。

去年 5 至 6 月,日本长期国债拍卖遭遇需求疲软,日本财务省随即缩减了发行规模。而在制定最新财政预算时,日本政府也降低了对超长期国债的依赖,计划推出 17 年来规模最低的超长期国债发行计划。

日本政府养老金投资基金调整资产配置

日本政府养老金投资基金是全球规模最大的公共养老基金,管理着约 260 万亿日元的资产。

Spectra Markets 研究与外汇咨询公司创始人布伦特・唐纳利 (Brent Donnelly) 表示:「该基金目前持有约 4000 亿美元的外国债券,其资产配置的调整,将释放出日本资金开始回流的强烈信号。」

「这一举措将同时对日本国债和日元形成巨大的提振……因此,若日本政府养老金投资基金发布此类公告,投资者应迅速跟进。长期投资者也将跟风操作,这一趋势或可持续一年甚至更久。」