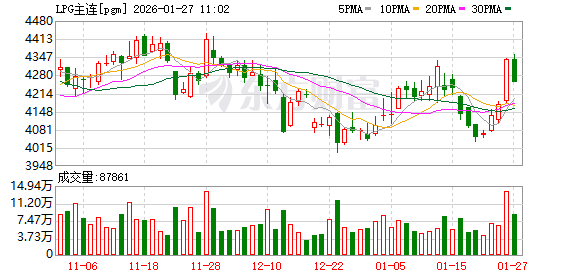

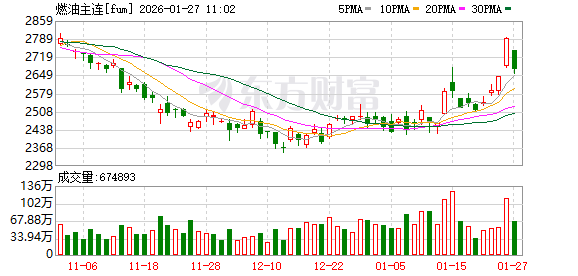

1 月 26 日,国内期货市场上演 「能源狂欢」,原油系品种集体上行。其中,LPG 期货主力合约表现最为亮眼,单日涨逾 4%,领涨整个原油板块;高硫燃料油同样涨逾 4%,燃油、低硫燃料油、SC 原油等品种涨幅均超 2%。外盘方面,近期美国天然气期货 2602 合约持续暴涨,最近 6 个交易日累计涨逾 100%。国际油价上周涨近 3%。

「多重因素叠加导致原油系品种集体走强。」 格林大华期货能化负责人吴志桥表示,国内宏观预期改善带动工业品价格普涨,资金在黑色、有色、能化等板块间快速切换。随着化工扩产周期临近尾声,供应结构性短缺的预期升温,推动板块估值修复,为原油系品种价格上涨提供了充足的资金支撑。

「看向成本端,一方面,北美及东亚地区持续遭遇极端寒潮天气,民用取暖能源需求飙升,美国天然气期货价格暴涨促使工业用户加速转向更具经济性的 LPG 燃料,带动现货终端采购量环比大增,现货价格跳涨;另一方面,中东地缘局势紧张,红海航运风险上升推升 VLGC 运费,进口成本显著抬升,能源成本上升顺利传导至整个化工产业链。」 吴志桥说。

对于 LPG 大涨,吴志桥认为是 「寒潮需求激增、中东供应收缩、市场情绪共振」 三重利多叠加的结果。此外,国际液化气现货市场未来两个月供应偏紧,科威特和美国现货供应紧张,叠加中国买家因合同货采购量下降、现货采购增加引发的抢买热潮,进一步放大了价格弹性。值得注意的是,伊朗货源占我国丙烷进口的 17%、丁烷进口的 47%,美国货源占我国 LPG 进口的 25%,两地供应端的不确定性为价格提供了额外支撑。

尽管当前原油系品种表现强势,但受访人士对后市走势的看法不一,市场多空博弈成为焦点。

吴志桥认为,在地缘、宏观及情绪面利多的共同助推下,原油系品种短期仍将保持强势。在他看来,短期上行驱动能否延续,关键在于两大变量:一是北美寒潮的持续时间,二是中东地缘局势。「若美伊局势进一步升级,将对原油供给产生重大扰动,推动产业链成本持续上涨;而 2 月 CP 价格预计环比上涨 20 美元/吨,也将为进口成本提供支撑。」 他说。

隆众资讯燃气事业部总经理艾博则认为,当前液化气国内与国际价格走势已出现分歧,华东、山东等地现货价格表现疲软。随着春节临近,工厂陆续放假导致需求减弱,炼厂供应充足且进入让利排库期,后续国内液化气价格可能维持偏弱震荡走势。

新湖期货化工研究员宋亚楠则表示,本轮原油系品种整体上行趋势不可持续。寒流属于短期影响因素,原油供应将维持宽松状态。地缘方面,美国与伊朗尚未发生直接正面冲突,不可控情景发生概率较低。此外,LPG 下游七成以上为化工需求,进口成本上涨导致 PDH 开工率回落较快,化工需求下降将抑制进口量。

在受访人士看来,当前原油系品种正处于短期情绪驱动与中长期基本面博弈的关键阶段。对交易者而言,在把握短期行情的同时,需警惕多重潜在风险。例如 2 月 CP 谈判动向可能引发的市场情绪反转风险、港口库存拐点及裂解价差高位回落风险。

(期货日报)

文章转载自 东方财富