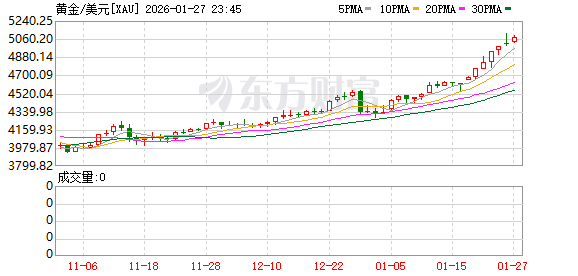

虽然市场普遍预计黄金今年将继续狂飙,并 「站上」5000 美元高位,但谁也没想到这么快。

现货黄金周一突破 「5000 大关」,一度上涨 2.5%、达 5110 美元/盎司,截至发稿回落至 5080 美元/盎司附近。

这迫使许多大行果断 「撕报告」,大幅上调年底目标价。法国兴业银行就是其中之一,该行大宗商品分析师在周一最新发布的报告中表示,目前预计今年黄金价格将达到每盎司 6000 美元,高于去年 12 月预测的每盎司 5000 美元。

「这可能是一个保守的估计,实际价格很可能还会更高。」 报告补充称。

法兴银行分析师们预计,投资需求将继续推动金价上涨至 2026 年年末。

「虽然目前对冲基金的多头仓位规模并不大,但其名义持仓量却达到了有史以来的最高水平,为 780 亿美元——比 2025 年 9 月创下的前一个纪录高出 20 亿美元。」 报告称。

他们还指出,不断增长的投资需求对价格上涨产生了巨大的影响,这意味着只需 「一点点」 的需求就能推动价格进一步上涨。

他们写道:「过去八周,黄金的 ETF 资金流入情况一直呈正向态势,流入量达 93 吨,累计流入总量达到 3120 吨——比一年前高出 500 吨。这是自 2025 年 4 月以来第二长的资金流入周期,当时我们经历了 11 周的资金流入。」

「近几周来,资金流入对金价的影响更加显著。自 2010 年以来,每流入 100 吨黄金 ETF,金价平均上涨 3.6%。而自 2025 年 10 月以来,这一数字已达到 9.2%,并部分解释了自 10 月初以来金价 29% 的涨幅。」 他们补充道。

央行 「购金」 放缓

与此同时,法兴银行还指出,由于金价上涨对央行需求造成影响,该行确实看到黄金市场一个重要领域的活动有所放缓。分析师们指出,尽管各国央行仍是净买家,但根据英国税务海关总署 (HMRC) 的贸易数据显示,央行 「购金活动」 已经放缓。

分析师们写道:「11 月份的数据显示,英国出口活动显著放缓。所有目的地的总出口量仅为 19 吨,远低于 2022 年以来 11 月份 127 吨的平均水平,也低于 2015 年以来 61 吨的平均水平。中国仍然是英国出口的主要目的地,但 11 月份对华出口量仅为 10 吨,远低于 2022 年以来 11 月份 51 吨的平均水平,也低于 2015 年以来 12 吨的平均水平。」

伦敦黄金市场是全球黄金现货流转的重要集散地和仓储地,其出口数据显然有着一定的参考意义。

法兴银行还表示,伦敦金银市场协会 (LBMA) 的金库数据也证实了各国央行对黄金的需求放缓。

报告称:「黄金出口活动与伦敦金库中的黄金储备量的变化密切相关。伦敦金银市场协会 12 月份的金库数据显示,黄金储备量增加了 199 吨。历史上,当金库黄金储备量出现如此大幅增长时,出口量通常非常低——有时整个月甚至只有 4 吨。」

「事实上,纵观 LBMA 金库黄金储备量最大的 10 个月,我们始终观察到出口活动处于低位——这可以作为央行购买量的指标——平均仅为 12.2 吨。」 分析师们补充道。

(财联社)

文章转载自 东方财富