来源:

每日经济新闻

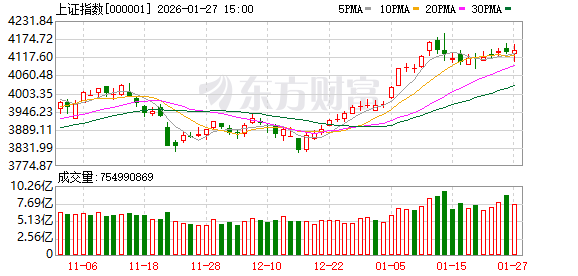

1 月 27 日,市场探底回升,三大指数集体翻红,创业板指一度涨超 1%。截至收盘,沪指涨 0.18%,深成指涨 0.09%,创业板指涨 0.71%。

板块来看,芯片产业链、贵金属、CPO 等领涨,太空光伏概念持续回升、超硬材料概念走强。下跌方面,煤炭、电池等板块跌幅居前。

全市场超 3400 只个股下跌。沪深两市成交额 2.89 万亿元,较上一个交易日缩量 3532 亿。

大约以今天上午 10 点为界,A 股主要指数走出 「深 V」 反转,展现了较强的韧性。

个股方面,从早间最低不足 600 家上涨,到午后升至约 2000 家,市场情绪也有明显回暖。

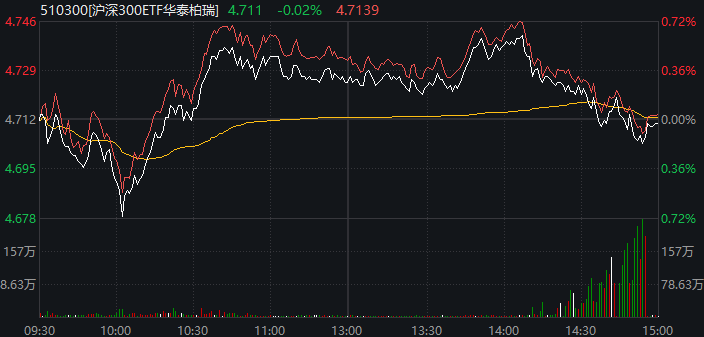

有趣的是,从上午 10 点到下午 2 点,也就是 A 股反弹最顺畅的时段,大资金借道宽基 ETF 的连续抛售,暂时 「收手」 了。

2 点半左右,多只沪深 300ETF 和上证 50ETF 的抛盘才 「姗姗来迟」,抑制住大盘涨势。

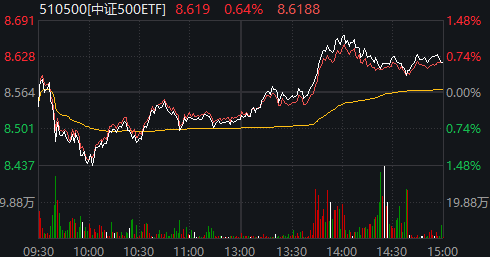

有趣的是,在此之前,中证 500ETF 还一度出现了密集买单,似乎是资金有意 「试探」 会不会触发压制力量。

数据显示,场内规模最大的 10 只宽基 ETF,全天成交额合计 994.68 亿元,较本周一 (1395 亿元) 和上周五 (1521 亿元) 明显缩量。

并且从相关产品的分时图来看,近期每天都会出现数次的集中卖单,今天也 「只有」 尾盘这一波。

目前,我们并不能确定大资金明天是否继续收手,又可能是 「下跌时收手、上涨时出手」。

但盘面上的变数已初见端倪,值得我们重视和思考。

比如,经过 10 个交易日的震荡,你是否认为 A 股已接近企稳,有望开启恰逢其时的 「春节行情」?

如果你认为 「是」,接下来要考虑的或许就是 「上多大仓位」「选什么标的」 等问题了。

如果你还心存怀疑,那么再多观望两天,看看大资金是否确认停手,以及市场能否持续向上——也就是做更明显的 「右侧」,同样合理。

这里分享一些机构观点,供大家参考。

华鑫证券梳理发现,上周宽基 ETF 超常规净流出近 3800 亿。估算 ETF 减仓节奏,科创 50 基本平仓,中证 1000 减仓近半,上证 50、沪深 300 减仓占比均超过 25%。按均速推演,中证 500、沪深 300 和上证 50 分别还可减仓 29、20 和 17 个交易日。

英大证券研报认为,近期上证 50 与沪深 300 指数承压走低的情况下,市场整体仍能保持稳健,多个题材股活跃,这说明当前市场内生韧性较强,并非单纯依靠权重股拉动。

操作上,其表示可轻指数、重个股,聚焦结构性机会。年报预增主线确定性较强,逢低捕捉高景气赛道的优质标的,兼顾安全性与成长性。

华西证券则表示,中长期视角下,对比 A 股历次牛市,本轮行情仍处中段,「慢牛」 趋势有望延续。

其认为,对比 2007 年、2015 年、2021 年牛市高点,沪深 300 指数曾触及 5300-6000 点区间,当前指数点位仅至中段;从大类资产比价的维度,当前沪深 300 风险溢价 5.27%,在近十年的几次行情中,风险溢价均降低至 2.5% 水平;从市值的角度,A 股总市值/M2、自由流通市值/居民存款的比重也均处历史中枢附近,表明行情仍有充足空间与机会。

聊完大盘,我们照例来看看板块。

从 「与指数共振走强」 的角度,今天最值得关注的是 CPO、半导体等科技题材。

消息面上,市场研究机构 Cignal AI 最新报告显示,受人工智能驱动的数据中心和传输网络建设推动,2025 年数通光模块市场营收预计将超过 180 亿美元,相干光模块营收达近 60 亿美元。

中信证券研报指出,AI 算力需求爆发推动光通信产业升级,海外云厂商及台积电资本开支持续扩张,印证 AI 基础设施需求强劲,带来旺盛的高速率光模块需求。尽管高速光芯片等物料短期供给存在缺口,但上游厂商积极扩产,叠加硅光方案渗透率提升,供应链瓶颈有望缓解。

半导体方面,近期,多家存储芯片领域上市公司相继发布业绩增长公告。香农芯创预计 2025 年归母净利润为 4.80 亿元-6.20 亿元,比上年同期增长 81.77%-134.78%。神工股份预计 2025 年归母净利润为 9000 万元-1.1 亿元,同比增长 118.71%-167.31%。德明利预计 2025 年归母净利润为 6.50 亿元-8.00 亿元,同比增长 85.42%-128.21%。

另有分析指出,SK 海力士等韩国存储芯片巨头股价今天大涨,也是刺激 A 股相关概念股走强的原因之一。

有报道称,美光科技未来十年将在新加坡额外投资 240 亿美元,以扩大产能,应对人工智能(AI) 热潮引发的存储芯片短缺。美光科技表示,这项新增投资将创造约 1600 个就业岗位,预计 2028 年下半年开始投产晶圆。

招商证券表示,全球存储价格从 2025 年上半年复苏以来,2025 年下半年现货、合约价格加速上涨。2026 年一季度,各品类存储价格环比涨幅超预期,预计 2026 年全年全球存储供给整体维持偏紧状态,AI 需求增长持续高于产能扩张速度,其他消费类存储和利基型存储受到产能挤压和下游恐慌备货等因素,价格涨幅也远超常规水平。今年国内存储产业链多环节都将受益于缺货涨价浪潮,核心建议关注存储原厂+存储模组/芯片公司+存储封测/代工等环节。

东财图解·加点干货

(每日经济新闻)

文章转载自东方财富