【文章来源:techweb】

连续两年的低谷期后,锂企业绩终有重回上升通道的迹象。

近日,锂企纷纷发布业绩预告,已发布的 16 家公司中有 8 家 2025 年归母净利润预增,一改此前两年连续下滑的困境。公司观察注意到,业绩改善背后,除了去年下半年的锂盐价格回升带动利润增加外,多公司属多矿种 「混业经营」,其余矿种的景气度高涨,也为业绩大添砖加瓦。

当然,半数预增、半数预降的成绩单显示,锂盐行业内部的分化仍比较严重,锂盐业务 「一体化」 程度的高低对其业绩影响甚大。

比业绩更为趋同的是二级市场的表现,2025 年,锂矿指数 (884785.WI) 累计大涨 73.42%,23 只概念股股价全部录得正增长,尤其大中矿业 (001203.SZ)、藏格矿业 (000408.SZ)、盛新锂能 (002240.SZ) 等 7 股,在 A 股年涨幅均在 100% 以上。

一半预增,一半预降

公司观察根据公告统计,目前共有 16 家锂矿企业披露业绩预告,其中,8 家业绩大幅预增,8 家预降,且有 7 家预亏。

以天齐锂业 (002466.SZ) 为例,公司预计 2025 年归母净利润 3.69 亿元-5.53 亿元,而 2024 年为-79.05 亿元,实现扭亏为盈。但对比 2023 年盈利 72.97 亿元、2022 年盈利 241.25 亿元来看,天齐锂业 2025 年虽扭亏,但盈利额距离好年景仍有很大差距。

盐湖股份 (000792.SZ) 的盈利规模则暂列第一,公司预计 2025 年归母净利润在 82.90 亿元-88.90 亿元,同比增加 77.78%-90.65%;藏格矿业预盈 37 亿元-39.50 亿元,同比增长 43.41%-53.10%,盈利规模同样靠前。

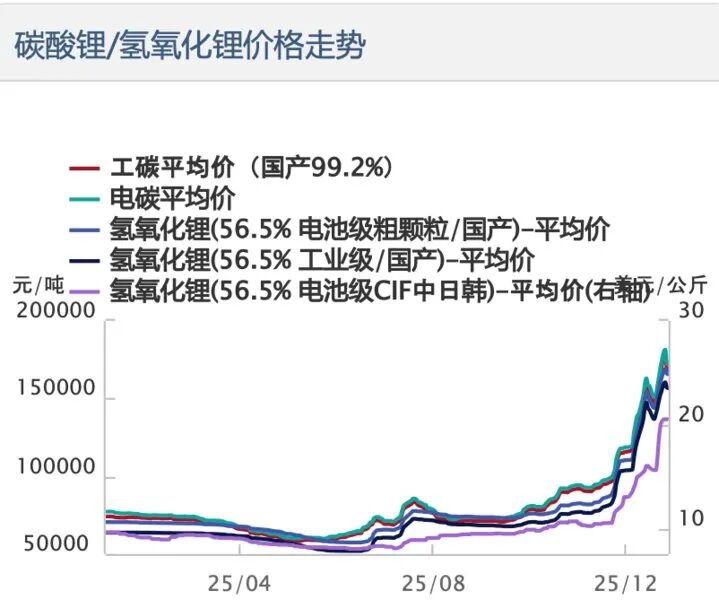

对于预增,锂企纷纷将主因之一指向锂盐价格于 2025 年下半年的回暖。盐湖股份就表示,「碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。」

期货方面,去年下半年以来,强势反弹。以碳酸锂 2602 合约为例,自 7 月 1 日的 62360 元/吨起步,震荡上行,尤其是 12 月,涨幅愈加陡峭,截至 12 月 31 收盘价 120222 元/吨,半年涨幅 92%。现货市场基本复制期货走势,上海钢联数据显示,12 月 31 日电池级碳酸锂均价为 119300 元/吨,较 6 月 30 日的 61400 元/吨上涨了 94.30%。

(来源:南华期货研报)

不过,锂价的快速反弹并不能带飞所有的企业,由于提锂方式和锂矿自给率的不同,行业内部分化依然较大。

比较典型的是雅化集团,随着公司锂矿自给率的明显提升和 Q3、Q4 锂盐销量的增加,预计 2025 年实现归母净利润 6 亿元-6.80 亿元,同比增长 133.36%-164.47%。其中,Q3 录得归母净利润 1.98 亿元,同比增加 278.06%;Q4 进一步增加至 26600.66 万元-34600.66 万元,同比增长 159.51%-237.56%。

根据雅化集团最新的调研记录,其目前已形成自控矿+外购矿的多元化渠道布局,构建了稳定的锂资源保障体系。自控矿方面,公司在津巴布韦的 Kamativi 锂矿第一和第二阶段项目已于 2024 年全线建成,目前可以达到年 230 万吨原矿处理能力,产品已陆续运回国内用于生产;同时,通过参股四川李家沟锂矿获得优先供应权;外购矿方面,公司通过签订长协等方式获得锂矿包销权,如澳洲 Pilbara、非洲 DMCC、巴西 Atlas 等资源。

有矿的业绩增长明显,没矿的就只能靠天吃饭了。永杉锂业 (603399.SH) 预计归母净利润-3.90 亿元至-3.10 亿元,公司称,「由于锂盐销售价格扣除锂辉石成本的矿盐差收窄,叠加上半年锂盐价格持续下跌,存货跌价金额较大,最终导致公司利润亏损。」

需要注意的是,根据公告,预降企业中的西藏城投 (600773.SH) 和金圆股份 (000546.SZ),二者的亏损与锂盐业务并无关系。

多矿种 「叠加」

复盘业绩预增的锂企来看,除了自身锂盐业务 「一体化」 程度较高、受益锂价反弹外,他们中的多数还为多矿种 「混业经营」,其他业务的景气度提升,也为其业绩锦上添花。

以藏格矿业为例,除了碳酸锂业务快速复产,全年实现碳酸锂产量 8808 吨、销量 8957 吨贡献业绩外,公司氯化钾及参股公司西藏巨龙铜业有限公司 (以下简称 「巨龙铜业」) 投资收益也贡献甚大。

根据其公告,公司全年实现氯化钾产量 103.36 万吨、销量 108.43 万吨, 受市场供需等因素推动,2025 年氯化钾销售价格同比增长,驱动该业务收入与利润的强劲增长。

数据显示,2025 年,氯化钾 (60% 粉,青海盐湖) 出厂价由 2550 元/吨升至年末的 3100 元/吨,年度均价为 2938.1 元/吨,同比增幅 16.68%。

另外,藏格矿业参股的巨龙铜业可谓其利润 「奶牛」。2025 年,受益于铜价上涨 (伦铜全年涨幅达到 42.52%) 及产能释放,其营业收入及净利润均实现同比大幅增长,公司确认的投资收益约为 26.8 亿元,占到公司盈利 37 亿元-39.50 亿元的 67.85%-72.43%。

且正因为有巨龙铜业的存在,2023 年-2025 年的锂价杀跌期间,藏格矿业盈利下滑幅度远小于其他同行。2023 年、2024 年,公司对巨龙铜业的投资收益为 12.63 亿元、19.28 亿元,占公司盈利的比重高达 37%、75%,极大对冲了锂价的下行。

无独有偶,盐湖股份的盈利中也有氯化钾的贡献。业绩预告披露,2025 年,公司氯化钾产量约 490 万吨,销量约 381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾 (氢氧化钾、碳酸钾) 合计产量约 38.22 万吨,销量约 38.89 万吨。钾行业的景气度提升显著增厚公司业绩的增长。

西藏矿业 (000762.SZ) 却是个例外。2025 年,就在同行多矿种齐景气、量价齐升时,主营铬铁矿、锂矿的西藏矿业却量价齐降,预计营收 3.30 亿元-4 亿元,同比下降 35.71% 至 46.96%;归母净利润-4000 万元至-2000 万元,同比下降 117.90% 至 135.80%。2024 年,公司盈利 11174.38 万元。

值得一提的是,天齐锂业、赣锋锂业等的业绩预增还主要受益于投资收益的增加。比如,天齐锂业在 2025 年确认的对联营公司 SQM 的投资收益较 2024 年同期大幅增长;赣锋锂业则预计要来自持有的澳大利亚锂矿商 Pilbara Minerals Limited(PLS) 股票价格上涨带来约 10.3 亿元公允价值变动收益。

锂盐项目正在建设中的国城矿业 (000688.SZ),其业绩增长则主要来自于非经常性损益,公司完成对国城实业 60% 股权的收购,后者 2025 年度预计实现净利润 11-12 亿元;完成对赤峰宇邦矿业有限公司 65% 股权的出售并确认相应的投资收 益,影响归属于上市公司股东的净利润约 6.58 亿元。

锂价中枢抬升

至于 2026 年,锂企业绩能否再进一步,很大程度上取决于锂盐价格走势。

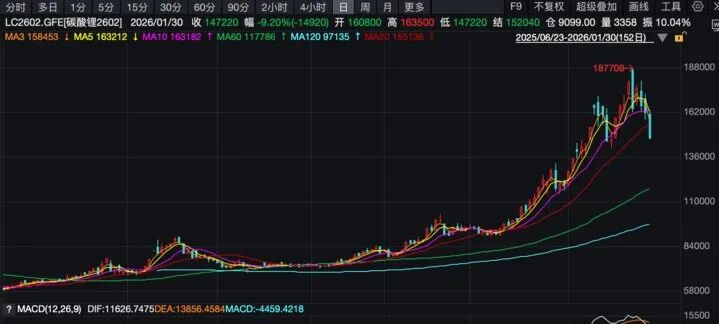

进入 2026 年,锂盐价格继续上行,但也呈现急涨急跌的特征。仍以碳酸锂期货 2602 合约为例,1 月累计涨幅高达 23.71%,最低价是元旦节后首日开盘价 120000 元/吨,最高价是 1 月 26 日盘中创下的 187700 元/吨,截至 1 月 30 日收盘则回落至了 147220 元/吨。

(碳酸锂 2602 日 K 线图)

卓创资讯富宝锂电分析师苏津仪向公司观察表示,「本轮碳酸锂价格走强由政策预期、淡季需求韧性及资源端风险情绪等多重因素共同推动。」

具体来看,元旦过后,尽管淡季下游需求回落,但市场对远期需求较为乐观,带动锂价维持偏强运行;而后,财政部宣布 4 月开始下调锂电芯出口退税率,导致电芯出口订单前置,下游排产上修,带动锂价加速上行;但交易所政策调整以及美国关键矿产关税落地不及预期形成压制,锂价随后阶段性回调;进入下旬后,市场预期江西矿山采矿权矿种变更将导致矿山大规模停产,锂价再次大幅上行;偏离基本面的快速上涨再次引发监管关注,近几日锂价快速回落。

对于后市,苏津仪认为,「短期碳酸锂市场或面临上游企业集中检修与下游传统淡季的双重影响,供需两端均存在波动的可能。出口退税政策的调整可能促使部分下游企业提前安排出口计划,从而影响短期需求节奏,传统淡季中仍存在阶段性去库的可能性,进而对碳酸锂价格形成一定支撑。」

视线放远,在需求增长稳定的情况下,业内普遍预计 2026 年的锂价维持震荡,但价格中枢有望抬升。上海钢联新能源事业部锂业分析师郑晓强告诉公司观察,「虽然供应也有同步扩张,整体产业链碳酸锂库存持续去库。后续随着电池产能的逐步落地,储能订单在 2026 年高增速的背景下可以弥补部分动力端的淡季影响。」

GGII 预计,2026 年储能电芯出货量有望进一步突破 850GWh,增速超 35%;动力电池 (含乘用车、商用车用锂电池) 出货量将超 1.3TWh,增速超 20%。

「2026 年中性假设下,枧下窝春节后复产 (6 万吨/年);动力需求增长 20%,储能需求增长 50%。供应增速略高于需求增速,过剩幅度略有扩大。预计 2027 年向短缺转化。」 银河证券分析师陈婧则指出,以当前较低库存水平来看,当企业切换思路至 「保供」 模式,必然迎来一波主动补库的阶段,价格向上弹性较大。但高价也会动态影响平衡表,若价格过度计价乐观预期,可能边际上反而会有不及预期的压力。预计 2026 年锂价运行中枢抬升,但因全年仍有小幅过剩预期,节奏上较为曲折。

公司观察粗略梳理,国城矿业、中矿资源、盐湖股份、藏格矿业等多家公司均有锂盐扩产计划,随着部分锂企的新建产能释放,或为其业绩贡献增量。

比如国城矿业控股子公司国城锂业依托集团在阿坝州马尔康市党坝矿区拥有的迄今亚洲探明资源量最大的锂辉石矿资源 (矿石量 8425.5 万吨,Li2O 含量 112.0731 万吨,平均品位 1.33%),规划在绵竹市德阿产业园建设年产 20 万吨/年基础锂盐项目,其中一期 6 万吨/年碳酸锂项目正在建设。1 月中旬观察君在该项目调研时就获悉,该项目预计今年 3 月底建成,4 月开始带料试生产。基于锂矿资源的成本优势,一旦投产,有望为公司业绩贡献增量。

在国城锂业对面,则是四川能投德阿锂业,其 3 万吨锂盐项目于 2025 年 7 月进入试生产阶段,投产后预计实现年产值约 45 亿元。四川能投德阿锂业是川能动力 (000155.SZ) 控股子公司,股东方还有亿纬锂能 (300014.SZ)、蜂巢能源。(苏启桃)

【文章来源:techweb】

连续两年的低谷期后,锂企业绩终有重回上升通道的迹象。

近日,锂企纷纷发布业绩预告,已发布的 16 家公司中有 8 家 2025 年归母净利润预增,一改此前两年连续下滑的困境。公司观察注意到,业绩改善背后,除了去年下半年的锂盐价格回升带动利润增加外,多公司属多矿种 「混业经营」,其余矿种的景气度高涨,也为业绩大添砖加瓦。

当然,半数预增、半数预降的成绩单显示,锂盐行业内部的分化仍比较严重,锂盐业务 「一体化」 程度的高低对其业绩影响甚大。

比业绩更为趋同的是二级市场的表现,2025 年,锂矿指数 (884785.WI) 累计大涨 73.42%,23 只概念股股价全部录得正增长,尤其大中矿业 (001203.SZ)、藏格矿业 (000408.SZ)、盛新锂能 (002240.SZ) 等 7 股,在 A 股年涨幅均在 100% 以上。

一半预增,一半预降

公司观察根据公告统计,目前共有 16 家锂矿企业披露业绩预告,其中,8 家业绩大幅预增,8 家预降,且有 7 家预亏。

以天齐锂业 (002466.SZ) 为例,公司预计 2025 年归母净利润 3.69 亿元-5.53 亿元,而 2024 年为-79.05 亿元,实现扭亏为盈。但对比 2023 年盈利 72.97 亿元、2022 年盈利 241.25 亿元来看,天齐锂业 2025 年虽扭亏,但盈利额距离好年景仍有很大差距。

盐湖股份 (000792.SZ) 的盈利规模则暂列第一,公司预计 2025 年归母净利润在 82.90 亿元-88.90 亿元,同比增加 77.78%-90.65%;藏格矿业预盈 37 亿元-39.50 亿元,同比增长 43.41%-53.10%,盈利规模同样靠前。

对于预增,锂企纷纷将主因之一指向锂盐价格于 2025 年下半年的回暖。盐湖股份就表示,「碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。」

期货方面,去年下半年以来,强势反弹。以碳酸锂 2602 合约为例,自 7 月 1 日的 62360 元/吨起步,震荡上行,尤其是 12 月,涨幅愈加陡峭,截至 12 月 31 收盘价 120222 元/吨,半年涨幅 92%。现货市场基本复制期货走势,上海钢联数据显示,12 月 31 日电池级碳酸锂均价为 119300 元/吨,较 6 月 30 日的 61400 元/吨上涨了 94.30%。

(来源:南华期货研报)

不过,锂价的快速反弹并不能带飞所有的企业,由于提锂方式和锂矿自给率的不同,行业内部分化依然较大。

比较典型的是雅化集团,随着公司锂矿自给率的明显提升和 Q3、Q4 锂盐销量的增加,预计 2025 年实现归母净利润 6 亿元-6.80 亿元,同比增长 133.36%-164.47%。其中,Q3 录得归母净利润 1.98 亿元,同比增加 278.06%;Q4 进一步增加至 26600.66 万元-34600.66 万元,同比增长 159.51%-237.56%。

根据雅化集团最新的调研记录,其目前已形成自控矿+外购矿的多元化渠道布局,构建了稳定的锂资源保障体系。自控矿方面,公司在津巴布韦的 Kamativi 锂矿第一和第二阶段项目已于 2024 年全线建成,目前可以达到年 230 万吨原矿处理能力,产品已陆续运回国内用于生产;同时,通过参股四川李家沟锂矿获得优先供应权;外购矿方面,公司通过签订长协等方式获得锂矿包销权,如澳洲 Pilbara、非洲 DMCC、巴西 Atlas 等资源。

有矿的业绩增长明显,没矿的就只能靠天吃饭了。永杉锂业 (603399.SH) 预计归母净利润-3.90 亿元至-3.10 亿元,公司称,「由于锂盐销售价格扣除锂辉石成本的矿盐差收窄,叠加上半年锂盐价格持续下跌,存货跌价金额较大,最终导致公司利润亏损。」

需要注意的是,根据公告,预降企业中的西藏城投 (600773.SH) 和金圆股份 (000546.SZ),二者的亏损与锂盐业务并无关系。

多矿种 「叠加」

复盘业绩预增的锂企来看,除了自身锂盐业务 「一体化」 程度较高、受益锂价反弹外,他们中的多数还为多矿种 「混业经营」,其他业务的景气度提升,也为其业绩锦上添花。

以藏格矿业为例,除了碳酸锂业务快速复产,全年实现碳酸锂产量 8808 吨、销量 8957 吨贡献业绩外,公司氯化钾及参股公司西藏巨龙铜业有限公司 (以下简称 「巨龙铜业」) 投资收益也贡献甚大。

根据其公告,公司全年实现氯化钾产量 103.36 万吨、销量 108.43 万吨, 受市场供需等因素推动,2025 年氯化钾销售价格同比增长,驱动该业务收入与利润的强劲增长。

数据显示,2025 年,氯化钾 (60% 粉,青海盐湖) 出厂价由 2550 元/吨升至年末的 3100 元/吨,年度均价为 2938.1 元/吨,同比增幅 16.68%。

另外,藏格矿业参股的巨龙铜业可谓其利润 「奶牛」。2025 年,受益于铜价上涨 (伦铜全年涨幅达到 42.52%) 及产能释放,其营业收入及净利润均实现同比大幅增长,公司确认的投资收益约为 26.8 亿元,占到公司盈利 37 亿元-39.50 亿元的 67.85%-72.43%。

且正因为有巨龙铜业的存在,2023 年-2025 年的锂价杀跌期间,藏格矿业盈利下滑幅度远小于其他同行。2023 年、2024 年,公司对巨龙铜业的投资收益为 12.63 亿元、19.28 亿元,占公司盈利的比重高达 37%、75%,极大对冲了锂价的下行。

无独有偶,盐湖股份的盈利中也有氯化钾的贡献。业绩预告披露,2025 年,公司氯化钾产量约 490 万吨,销量约 381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾 (氢氧化钾、碳酸钾) 合计产量约 38.22 万吨,销量约 38.89 万吨。钾行业的景气度提升显著增厚公司业绩的增长。

西藏矿业 (000762.SZ) 却是个例外。2025 年,就在同行多矿种齐景气、量价齐升时,主营铬铁矿、锂矿的西藏矿业却量价齐降,预计营收 3.30 亿元-4 亿元,同比下降 35.71% 至 46.96%;归母净利润-4000 万元至-2000 万元,同比下降 117.90% 至 135.80%。2024 年,公司盈利 11174.38 万元。

值得一提的是,天齐锂业、赣锋锂业等的业绩预增还主要受益于投资收益的增加。比如,天齐锂业在 2025 年确认的对联营公司 SQM 的投资收益较 2024 年同期大幅增长;赣锋锂业则预计要来自持有的澳大利亚锂矿商 Pilbara Minerals Limited(PLS) 股票价格上涨带来约 10.3 亿元公允价值变动收益。

锂盐项目正在建设中的国城矿业 (000688.SZ),其业绩增长则主要来自于非经常性损益,公司完成对国城实业 60% 股权的收购,后者 2025 年度预计实现净利润 11-12 亿元;完成对赤峰宇邦矿业有限公司 65% 股权的出售并确认相应的投资收 益,影响归属于上市公司股东的净利润约 6.58 亿元。

锂价中枢抬升

至于 2026 年,锂企业绩能否再进一步,很大程度上取决于锂盐价格走势。

进入 2026 年,锂盐价格继续上行,但也呈现急涨急跌的特征。仍以碳酸锂期货 2602 合约为例,1 月累计涨幅高达 23.71%,最低价是元旦节后首日开盘价 120000 元/吨,最高价是 1 月 26 日盘中创下的 187700 元/吨,截至 1 月 30 日收盘则回落至了 147220 元/吨。

(碳酸锂 2602 日 K 线图)

卓创资讯富宝锂电分析师苏津仪向公司观察表示,「本轮碳酸锂价格走强由政策预期、淡季需求韧性及资源端风险情绪等多重因素共同推动。」

具体来看,元旦过后,尽管淡季下游需求回落,但市场对远期需求较为乐观,带动锂价维持偏强运行;而后,财政部宣布 4 月开始下调锂电芯出口退税率,导致电芯出口订单前置,下游排产上修,带动锂价加速上行;但交易所政策调整以及美国关键矿产关税落地不及预期形成压制,锂价随后阶段性回调;进入下旬后,市场预期江西矿山采矿权矿种变更将导致矿山大规模停产,锂价再次大幅上行;偏离基本面的快速上涨再次引发监管关注,近几日锂价快速回落。

对于后市,苏津仪认为,「短期碳酸锂市场或面临上游企业集中检修与下游传统淡季的双重影响,供需两端均存在波动的可能。出口退税政策的调整可能促使部分下游企业提前安排出口计划,从而影响短期需求节奏,传统淡季中仍存在阶段性去库的可能性,进而对碳酸锂价格形成一定支撑。」

视线放远,在需求增长稳定的情况下,业内普遍预计 2026 年的锂价维持震荡,但价格中枢有望抬升。上海钢联新能源事业部锂业分析师郑晓强告诉公司观察,「虽然供应也有同步扩张,整体产业链碳酸锂库存持续去库。后续随着电池产能的逐步落地,储能订单在 2026 年高增速的背景下可以弥补部分动力端的淡季影响。」

GGII 预计,2026 年储能电芯出货量有望进一步突破 850GWh,增速超 35%;动力电池 (含乘用车、商用车用锂电池) 出货量将超 1.3TWh,增速超 20%。

「2026 年中性假设下,枧下窝春节后复产 (6 万吨/年);动力需求增长 20%,储能需求增长 50%。供应增速略高于需求增速,过剩幅度略有扩大。预计 2027 年向短缺转化。」 银河证券分析师陈婧则指出,以当前较低库存水平来看,当企业切换思路至 「保供」 模式,必然迎来一波主动补库的阶段,价格向上弹性较大。但高价也会动态影响平衡表,若价格过度计价乐观预期,可能边际上反而会有不及预期的压力。预计 2026 年锂价运行中枢抬升,但因全年仍有小幅过剩预期,节奏上较为曲折。

公司观察粗略梳理,国城矿业、中矿资源、盐湖股份、藏格矿业等多家公司均有锂盐扩产计划,随着部分锂企的新建产能释放,或为其业绩贡献增量。

比如国城矿业控股子公司国城锂业依托集团在阿坝州马尔康市党坝矿区拥有的迄今亚洲探明资源量最大的锂辉石矿资源 (矿石量 8425.5 万吨,Li2O 含量 112.0731 万吨,平均品位 1.33%),规划在绵竹市德阿产业园建设年产 20 万吨/年基础锂盐项目,其中一期 6 万吨/年碳酸锂项目正在建设。1 月中旬观察君在该项目调研时就获悉,该项目预计今年 3 月底建成,4 月开始带料试生产。基于锂矿资源的成本优势,一旦投产,有望为公司业绩贡献增量。

在国城锂业对面,则是四川能投德阿锂业,其 3 万吨锂盐项目于 2025 年 7 月进入试生产阶段,投产后预计实现年产值约 45 亿元。四川能投德阿锂业是川能动力 (000155.SZ) 控股子公司,股东方还有亿纬锂能 (300014.SZ)、蜂巢能源。(苏启桃)

【文章来源:techweb】

连续两年的低谷期后,锂企业绩终有重回上升通道的迹象。

近日,锂企纷纷发布业绩预告,已发布的 16 家公司中有 8 家 2025 年归母净利润预增,一改此前两年连续下滑的困境。公司观察注意到,业绩改善背后,除了去年下半年的锂盐价格回升带动利润增加外,多公司属多矿种 「混业经营」,其余矿种的景气度高涨,也为业绩大添砖加瓦。

当然,半数预增、半数预降的成绩单显示,锂盐行业内部的分化仍比较严重,锂盐业务 「一体化」 程度的高低对其业绩影响甚大。

比业绩更为趋同的是二级市场的表现,2025 年,锂矿指数 (884785.WI) 累计大涨 73.42%,23 只概念股股价全部录得正增长,尤其大中矿业 (001203.SZ)、藏格矿业 (000408.SZ)、盛新锂能 (002240.SZ) 等 7 股,在 A 股年涨幅均在 100% 以上。

一半预增,一半预降

公司观察根据公告统计,目前共有 16 家锂矿企业披露业绩预告,其中,8 家业绩大幅预增,8 家预降,且有 7 家预亏。

以天齐锂业 (002466.SZ) 为例,公司预计 2025 年归母净利润 3.69 亿元-5.53 亿元,而 2024 年为-79.05 亿元,实现扭亏为盈。但对比 2023 年盈利 72.97 亿元、2022 年盈利 241.25 亿元来看,天齐锂业 2025 年虽扭亏,但盈利额距离好年景仍有很大差距。

盐湖股份 (000792.SZ) 的盈利规模则暂列第一,公司预计 2025 年归母净利润在 82.90 亿元-88.90 亿元,同比增加 77.78%-90.65%;藏格矿业预盈 37 亿元-39.50 亿元,同比增长 43.41%-53.10%,盈利规模同样靠前。

对于预增,锂企纷纷将主因之一指向锂盐价格于 2025 年下半年的回暖。盐湖股份就表示,「碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。」

期货方面,去年下半年以来,强势反弹。以碳酸锂 2602 合约为例,自 7 月 1 日的 62360 元/吨起步,震荡上行,尤其是 12 月,涨幅愈加陡峭,截至 12 月 31 收盘价 120222 元/吨,半年涨幅 92%。现货市场基本复制期货走势,上海钢联数据显示,12 月 31 日电池级碳酸锂均价为 119300 元/吨,较 6 月 30 日的 61400 元/吨上涨了 94.30%。

(来源:南华期货研报)

不过,锂价的快速反弹并不能带飞所有的企业,由于提锂方式和锂矿自给率的不同,行业内部分化依然较大。

比较典型的是雅化集团,随着公司锂矿自给率的明显提升和 Q3、Q4 锂盐销量的增加,预计 2025 年实现归母净利润 6 亿元-6.80 亿元,同比增长 133.36%-164.47%。其中,Q3 录得归母净利润 1.98 亿元,同比增加 278.06%;Q4 进一步增加至 26600.66 万元-34600.66 万元,同比增长 159.51%-237.56%。

根据雅化集团最新的调研记录,其目前已形成自控矿+外购矿的多元化渠道布局,构建了稳定的锂资源保障体系。自控矿方面,公司在津巴布韦的 Kamativi 锂矿第一和第二阶段项目已于 2024 年全线建成,目前可以达到年 230 万吨原矿处理能力,产品已陆续运回国内用于生产;同时,通过参股四川李家沟锂矿获得优先供应权;外购矿方面,公司通过签订长协等方式获得锂矿包销权,如澳洲 Pilbara、非洲 DMCC、巴西 Atlas 等资源。

有矿的业绩增长明显,没矿的就只能靠天吃饭了。永杉锂业 (603399.SH) 预计归母净利润-3.90 亿元至-3.10 亿元,公司称,「由于锂盐销售价格扣除锂辉石成本的矿盐差收窄,叠加上半年锂盐价格持续下跌,存货跌价金额较大,最终导致公司利润亏损。」

需要注意的是,根据公告,预降企业中的西藏城投 (600773.SH) 和金圆股份 (000546.SZ),二者的亏损与锂盐业务并无关系。

多矿种 「叠加」

复盘业绩预增的锂企来看,除了自身锂盐业务 「一体化」 程度较高、受益锂价反弹外,他们中的多数还为多矿种 「混业经营」,其他业务的景气度提升,也为其业绩锦上添花。

以藏格矿业为例,除了碳酸锂业务快速复产,全年实现碳酸锂产量 8808 吨、销量 8957 吨贡献业绩外,公司氯化钾及参股公司西藏巨龙铜业有限公司 (以下简称 「巨龙铜业」) 投资收益也贡献甚大。

根据其公告,公司全年实现氯化钾产量 103.36 万吨、销量 108.43 万吨, 受市场供需等因素推动,2025 年氯化钾销售价格同比增长,驱动该业务收入与利润的强劲增长。

数据显示,2025 年,氯化钾 (60% 粉,青海盐湖) 出厂价由 2550 元/吨升至年末的 3100 元/吨,年度均价为 2938.1 元/吨,同比增幅 16.68%。

另外,藏格矿业参股的巨龙铜业可谓其利润 「奶牛」。2025 年,受益于铜价上涨 (伦铜全年涨幅达到 42.52%) 及产能释放,其营业收入及净利润均实现同比大幅增长,公司确认的投资收益约为 26.8 亿元,占到公司盈利 37 亿元-39.50 亿元的 67.85%-72.43%。

且正因为有巨龙铜业的存在,2023 年-2025 年的锂价杀跌期间,藏格矿业盈利下滑幅度远小于其他同行。2023 年、2024 年,公司对巨龙铜业的投资收益为 12.63 亿元、19.28 亿元,占公司盈利的比重高达 37%、75%,极大对冲了锂价的下行。

无独有偶,盐湖股份的盈利中也有氯化钾的贡献。业绩预告披露,2025 年,公司氯化钾产量约 490 万吨,销量约 381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾 (氢氧化钾、碳酸钾) 合计产量约 38.22 万吨,销量约 38.89 万吨。钾行业的景气度提升显著增厚公司业绩的增长。

西藏矿业 (000762.SZ) 却是个例外。2025 年,就在同行多矿种齐景气、量价齐升时,主营铬铁矿、锂矿的西藏矿业却量价齐降,预计营收 3.30 亿元-4 亿元,同比下降 35.71% 至 46.96%;归母净利润-4000 万元至-2000 万元,同比下降 117.90% 至 135.80%。2024 年,公司盈利 11174.38 万元。

值得一提的是,天齐锂业、赣锋锂业等的业绩预增还主要受益于投资收益的增加。比如,天齐锂业在 2025 年确认的对联营公司 SQM 的投资收益较 2024 年同期大幅增长;赣锋锂业则预计要来自持有的澳大利亚锂矿商 Pilbara Minerals Limited(PLS) 股票价格上涨带来约 10.3 亿元公允价值变动收益。

锂盐项目正在建设中的国城矿业 (000688.SZ),其业绩增长则主要来自于非经常性损益,公司完成对国城实业 60% 股权的收购,后者 2025 年度预计实现净利润 11-12 亿元;完成对赤峰宇邦矿业有限公司 65% 股权的出售并确认相应的投资收 益,影响归属于上市公司股东的净利润约 6.58 亿元。

锂价中枢抬升

至于 2026 年,锂企业绩能否再进一步,很大程度上取决于锂盐价格走势。

进入 2026 年,锂盐价格继续上行,但也呈现急涨急跌的特征。仍以碳酸锂期货 2602 合约为例,1 月累计涨幅高达 23.71%,最低价是元旦节后首日开盘价 120000 元/吨,最高价是 1 月 26 日盘中创下的 187700 元/吨,截至 1 月 30 日收盘则回落至了 147220 元/吨。

(碳酸锂 2602 日 K 线图)

卓创资讯富宝锂电分析师苏津仪向公司观察表示,「本轮碳酸锂价格走强由政策预期、淡季需求韧性及资源端风险情绪等多重因素共同推动。」

具体来看,元旦过后,尽管淡季下游需求回落,但市场对远期需求较为乐观,带动锂价维持偏强运行;而后,财政部宣布 4 月开始下调锂电芯出口退税率,导致电芯出口订单前置,下游排产上修,带动锂价加速上行;但交易所政策调整以及美国关键矿产关税落地不及预期形成压制,锂价随后阶段性回调;进入下旬后,市场预期江西矿山采矿权矿种变更将导致矿山大规模停产,锂价再次大幅上行;偏离基本面的快速上涨再次引发监管关注,近几日锂价快速回落。

对于后市,苏津仪认为,「短期碳酸锂市场或面临上游企业集中检修与下游传统淡季的双重影响,供需两端均存在波动的可能。出口退税政策的调整可能促使部分下游企业提前安排出口计划,从而影响短期需求节奏,传统淡季中仍存在阶段性去库的可能性,进而对碳酸锂价格形成一定支撑。」

视线放远,在需求增长稳定的情况下,业内普遍预计 2026 年的锂价维持震荡,但价格中枢有望抬升。上海钢联新能源事业部锂业分析师郑晓强告诉公司观察,「虽然供应也有同步扩张,整体产业链碳酸锂库存持续去库。后续随着电池产能的逐步落地,储能订单在 2026 年高增速的背景下可以弥补部分动力端的淡季影响。」

GGII 预计,2026 年储能电芯出货量有望进一步突破 850GWh,增速超 35%;动力电池 (含乘用车、商用车用锂电池) 出货量将超 1.3TWh,增速超 20%。

「2026 年中性假设下,枧下窝春节后复产 (6 万吨/年);动力需求增长 20%,储能需求增长 50%。供应增速略高于需求增速,过剩幅度略有扩大。预计 2027 年向短缺转化。」 银河证券分析师陈婧则指出,以当前较低库存水平来看,当企业切换思路至 「保供」 模式,必然迎来一波主动补库的阶段,价格向上弹性较大。但高价也会动态影响平衡表,若价格过度计价乐观预期,可能边际上反而会有不及预期的压力。预计 2026 年锂价运行中枢抬升,但因全年仍有小幅过剩预期,节奏上较为曲折。

公司观察粗略梳理,国城矿业、中矿资源、盐湖股份、藏格矿业等多家公司均有锂盐扩产计划,随着部分锂企的新建产能释放,或为其业绩贡献增量。

比如国城矿业控股子公司国城锂业依托集团在阿坝州马尔康市党坝矿区拥有的迄今亚洲探明资源量最大的锂辉石矿资源 (矿石量 8425.5 万吨,Li2O 含量 112.0731 万吨,平均品位 1.33%),规划在绵竹市德阿产业园建设年产 20 万吨/年基础锂盐项目,其中一期 6 万吨/年碳酸锂项目正在建设。1 月中旬观察君在该项目调研时就获悉,该项目预计今年 3 月底建成,4 月开始带料试生产。基于锂矿资源的成本优势,一旦投产,有望为公司业绩贡献增量。

在国城锂业对面,则是四川能投德阿锂业,其 3 万吨锂盐项目于 2025 年 7 月进入试生产阶段,投产后预计实现年产值约 45 亿元。四川能投德阿锂业是川能动力 (000155.SZ) 控股子公司,股东方还有亿纬锂能 (300014.SZ)、蜂巢能源。(苏启桃)

【文章来源:techweb】

连续两年的低谷期后,锂企业绩终有重回上升通道的迹象。

近日,锂企纷纷发布业绩预告,已发布的 16 家公司中有 8 家 2025 年归母净利润预增,一改此前两年连续下滑的困境。公司观察注意到,业绩改善背后,除了去年下半年的锂盐价格回升带动利润增加外,多公司属多矿种 「混业经营」,其余矿种的景气度高涨,也为业绩大添砖加瓦。

当然,半数预增、半数预降的成绩单显示,锂盐行业内部的分化仍比较严重,锂盐业务 「一体化」 程度的高低对其业绩影响甚大。

比业绩更为趋同的是二级市场的表现,2025 年,锂矿指数 (884785.WI) 累计大涨 73.42%,23 只概念股股价全部录得正增长,尤其大中矿业 (001203.SZ)、藏格矿业 (000408.SZ)、盛新锂能 (002240.SZ) 等 7 股,在 A 股年涨幅均在 100% 以上。

一半预增,一半预降

公司观察根据公告统计,目前共有 16 家锂矿企业披露业绩预告,其中,8 家业绩大幅预增,8 家预降,且有 7 家预亏。

以天齐锂业 (002466.SZ) 为例,公司预计 2025 年归母净利润 3.69 亿元-5.53 亿元,而 2024 年为-79.05 亿元,实现扭亏为盈。但对比 2023 年盈利 72.97 亿元、2022 年盈利 241.25 亿元来看,天齐锂业 2025 年虽扭亏,但盈利额距离好年景仍有很大差距。

盐湖股份 (000792.SZ) 的盈利规模则暂列第一,公司预计 2025 年归母净利润在 82.90 亿元-88.90 亿元,同比增加 77.78%-90.65%;藏格矿业预盈 37 亿元-39.50 亿元,同比增长 43.41%-53.10%,盈利规模同样靠前。

对于预增,锂企纷纷将主因之一指向锂盐价格于 2025 年下半年的回暖。盐湖股份就表示,「碳酸锂产品价格虽波动较大,但下半年逐步回暖,整体带动公司业绩同比实现增长。」

期货方面,去年下半年以来,强势反弹。以碳酸锂 2602 合约为例,自 7 月 1 日的 62360 元/吨起步,震荡上行,尤其是 12 月,涨幅愈加陡峭,截至 12 月 31 收盘价 120222 元/吨,半年涨幅 92%。现货市场基本复制期货走势,上海钢联数据显示,12 月 31 日电池级碳酸锂均价为 119300 元/吨,较 6 月 30 日的 61400 元/吨上涨了 94.30%。

(来源:南华期货研报)

不过,锂价的快速反弹并不能带飞所有的企业,由于提锂方式和锂矿自给率的不同,行业内部分化依然较大。

比较典型的是雅化集团,随着公司锂矿自给率的明显提升和 Q3、Q4 锂盐销量的增加,预计 2025 年实现归母净利润 6 亿元-6.80 亿元,同比增长 133.36%-164.47%。其中,Q3 录得归母净利润 1.98 亿元,同比增加 278.06%;Q4 进一步增加至 26600.66 万元-34600.66 万元,同比增长 159.51%-237.56%。

根据雅化集团最新的调研记录,其目前已形成自控矿+外购矿的多元化渠道布局,构建了稳定的锂资源保障体系。自控矿方面,公司在津巴布韦的 Kamativi 锂矿第一和第二阶段项目已于 2024 年全线建成,目前可以达到年 230 万吨原矿处理能力,产品已陆续运回国内用于生产;同时,通过参股四川李家沟锂矿获得优先供应权;外购矿方面,公司通过签订长协等方式获得锂矿包销权,如澳洲 Pilbara、非洲 DMCC、巴西 Atlas 等资源。

有矿的业绩增长明显,没矿的就只能靠天吃饭了。永杉锂业 (603399.SH) 预计归母净利润-3.90 亿元至-3.10 亿元,公司称,「由于锂盐销售价格扣除锂辉石成本的矿盐差收窄,叠加上半年锂盐价格持续下跌,存货跌价金额较大,最终导致公司利润亏损。」

需要注意的是,根据公告,预降企业中的西藏城投 (600773.SH) 和金圆股份 (000546.SZ),二者的亏损与锂盐业务并无关系。

多矿种 「叠加」

复盘业绩预增的锂企来看,除了自身锂盐业务 「一体化」 程度较高、受益锂价反弹外,他们中的多数还为多矿种 「混业经营」,其他业务的景气度提升,也为其业绩锦上添花。

以藏格矿业为例,除了碳酸锂业务快速复产,全年实现碳酸锂产量 8808 吨、销量 8957 吨贡献业绩外,公司氯化钾及参股公司西藏巨龙铜业有限公司 (以下简称 「巨龙铜业」) 投资收益也贡献甚大。

根据其公告,公司全年实现氯化钾产量 103.36 万吨、销量 108.43 万吨, 受市场供需等因素推动,2025 年氯化钾销售价格同比增长,驱动该业务收入与利润的强劲增长。

数据显示,2025 年,氯化钾 (60% 粉,青海盐湖) 出厂价由 2550 元/吨升至年末的 3100 元/吨,年度均价为 2938.1 元/吨,同比增幅 16.68%。

另外,藏格矿业参股的巨龙铜业可谓其利润 「奶牛」。2025 年,受益于铜价上涨 (伦铜全年涨幅达到 42.52%) 及产能释放,其营业收入及净利润均实现同比大幅增长,公司确认的投资收益约为 26.8 亿元,占到公司盈利 37 亿元-39.50 亿元的 67.85%-72.43%。

且正因为有巨龙铜业的存在,2023 年-2025 年的锂价杀跌期间,藏格矿业盈利下滑幅度远小于其他同行。2023 年、2024 年,公司对巨龙铜业的投资收益为 12.63 亿元、19.28 亿元,占公司盈利的比重高达 37%、75%,极大对冲了锂价的下行。

无独有偶,盐湖股份的盈利中也有氯化钾的贡献。业绩预告披露,2025 年,公司氯化钾产量约 490 万吨,销量约 381.43 万吨;碳酸锂产量约 4.65 万吨,销量约 4.56 万吨;两钾 (氢氧化钾、碳酸钾) 合计产量约 38.22 万吨,销量约 38.89 万吨。钾行业的景气度提升显著增厚公司业绩的增长。

西藏矿业 (000762.SZ) 却是个例外。2025 年,就在同行多矿种齐景气、量价齐升时,主营铬铁矿、锂矿的西藏矿业却量价齐降,预计营收 3.30 亿元-4 亿元,同比下降 35.71% 至 46.96%;归母净利润-4000 万元至-2000 万元,同比下降 117.90% 至 135.80%。2024 年,公司盈利 11174.38 万元。

值得一提的是,天齐锂业、赣锋锂业等的业绩预增还主要受益于投资收益的增加。比如,天齐锂业在 2025 年确认的对联营公司 SQM 的投资收益较 2024 年同期大幅增长;赣锋锂业则预计要来自持有的澳大利亚锂矿商 Pilbara Minerals Limited(PLS) 股票价格上涨带来约 10.3 亿元公允价值变动收益。

锂盐项目正在建设中的国城矿业 (000688.SZ),其业绩增长则主要来自于非经常性损益,公司完成对国城实业 60% 股权的收购,后者 2025 年度预计实现净利润 11-12 亿元;完成对赤峰宇邦矿业有限公司 65% 股权的出售并确认相应的投资收 益,影响归属于上市公司股东的净利润约 6.58 亿元。

锂价中枢抬升

至于 2026 年,锂企业绩能否再进一步,很大程度上取决于锂盐价格走势。

进入 2026 年,锂盐价格继续上行,但也呈现急涨急跌的特征。仍以碳酸锂期货 2602 合约为例,1 月累计涨幅高达 23.71%,最低价是元旦节后首日开盘价 120000 元/吨,最高价是 1 月 26 日盘中创下的 187700 元/吨,截至 1 月 30 日收盘则回落至了 147220 元/吨。

(碳酸锂 2602 日 K 线图)

卓创资讯富宝锂电分析师苏津仪向公司观察表示,「本轮碳酸锂价格走强由政策预期、淡季需求韧性及资源端风险情绪等多重因素共同推动。」

具体来看,元旦过后,尽管淡季下游需求回落,但市场对远期需求较为乐观,带动锂价维持偏强运行;而后,财政部宣布 4 月开始下调锂电芯出口退税率,导致电芯出口订单前置,下游排产上修,带动锂价加速上行;但交易所政策调整以及美国关键矿产关税落地不及预期形成压制,锂价随后阶段性回调;进入下旬后,市场预期江西矿山采矿权矿种变更将导致矿山大规模停产,锂价再次大幅上行;偏离基本面的快速上涨再次引发监管关注,近几日锂价快速回落。

对于后市,苏津仪认为,「短期碳酸锂市场或面临上游企业集中检修与下游传统淡季的双重影响,供需两端均存在波动的可能。出口退税政策的调整可能促使部分下游企业提前安排出口计划,从而影响短期需求节奏,传统淡季中仍存在阶段性去库的可能性,进而对碳酸锂价格形成一定支撑。」

视线放远,在需求增长稳定的情况下,业内普遍预计 2026 年的锂价维持震荡,但价格中枢有望抬升。上海钢联新能源事业部锂业分析师郑晓强告诉公司观察,「虽然供应也有同步扩张,整体产业链碳酸锂库存持续去库。后续随着电池产能的逐步落地,储能订单在 2026 年高增速的背景下可以弥补部分动力端的淡季影响。」

GGII 预计,2026 年储能电芯出货量有望进一步突破 850GWh,增速超 35%;动力电池 (含乘用车、商用车用锂电池) 出货量将超 1.3TWh,增速超 20%。

「2026 年中性假设下,枧下窝春节后复产 (6 万吨/年);动力需求增长 20%,储能需求增长 50%。供应增速略高于需求增速,过剩幅度略有扩大。预计 2027 年向短缺转化。」 银河证券分析师陈婧则指出,以当前较低库存水平来看,当企业切换思路至 「保供」 模式,必然迎来一波主动补库的阶段,价格向上弹性较大。但高价也会动态影响平衡表,若价格过度计价乐观预期,可能边际上反而会有不及预期的压力。预计 2026 年锂价运行中枢抬升,但因全年仍有小幅过剩预期,节奏上较为曲折。

公司观察粗略梳理,国城矿业、中矿资源、盐湖股份、藏格矿业等多家公司均有锂盐扩产计划,随着部分锂企的新建产能释放,或为其业绩贡献增量。

比如国城矿业控股子公司国城锂业依托集团在阿坝州马尔康市党坝矿区拥有的迄今亚洲探明资源量最大的锂辉石矿资源 (矿石量 8425.5 万吨,Li2O 含量 112.0731 万吨,平均品位 1.33%),规划在绵竹市德阿产业园建设年产 20 万吨/年基础锂盐项目,其中一期 6 万吨/年碳酸锂项目正在建设。1 月中旬观察君在该项目调研时就获悉,该项目预计今年 3 月底建成,4 月开始带料试生产。基于锂矿资源的成本优势,一旦投产,有望为公司业绩贡献增量。

在国城锂业对面,则是四川能投德阿锂业,其 3 万吨锂盐项目于 2025 年 7 月进入试生产阶段,投产后预计实现年产值约 45 亿元。四川能投德阿锂业是川能动力 (000155.SZ) 控股子公司,股东方还有亿纬锂能 (300014.SZ)、蜂巢能源。(苏启桃)