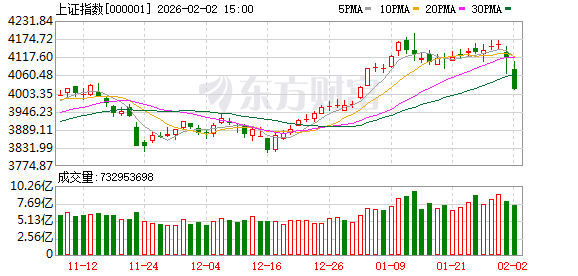

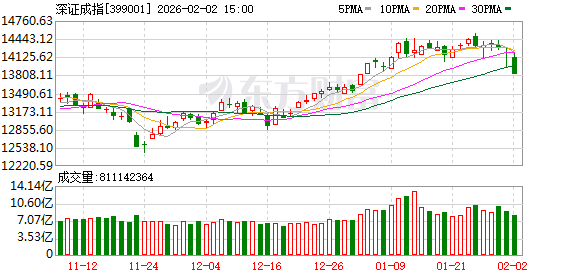

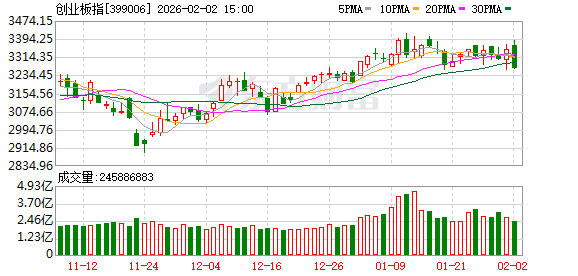

A 股三大指数今日集体大跌,截止收盘,沪指跌 2.48%,收报 4015.75 点;深证成指跌 2.69%,收报 13824.35 点;创业板指跌 2.46%,收报 3264.11 点。沪深京三市成交额 26069 亿,较上一交易日缩量 2558 亿。

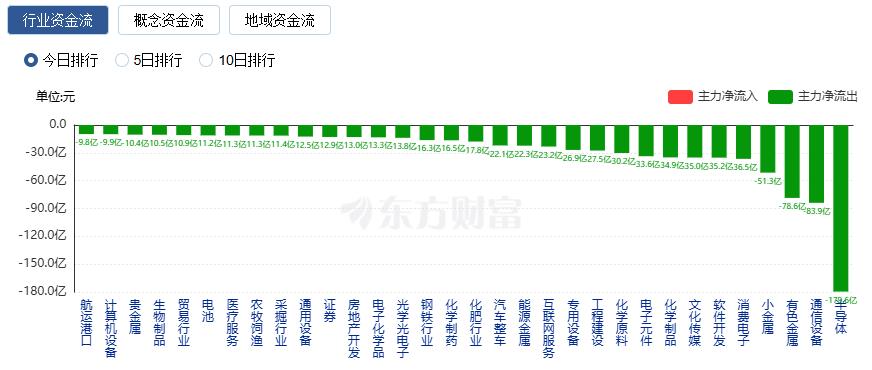

行业板块几乎全线下跌,贵金属、采掘行业、化肥行业、煤炭行业、有色金属、半导体、钢铁行业重挫,仅电网设备与酿酒行业逆市走强。

个股方面,上涨股票数量接近 800 只,逾 40 只股票涨停。电网设备多股涨停,通光线缆 20cm 涨停。白酒概念反复活跃,皇台酒业 3 连板,金徽酒 3 天 2 板。贵金属板块罕见全线跌停,晓程科技连续两天 20cm 跌停。

行业资金流向:56.46 亿净流入电网设备

行业资金方面,截至收盘,电网设备、酿酒行业、银行等净流入排名靠前,其中电网设备净流入 56.46 亿。

净流出方面,半导体、通信设备、有色金属等净流出排名靠前,其中半导体净流出 179.6 亿元。

今日要闻

中央金融办:锚定建设金融强国目标 走好中国特色金融发展之路

中央金融委员会办公室、中央金融工作委员会在 《求是》 杂志发文指出,精准务实促进高质量发展。经济金融共生共荣,只有将金融发展融入经济社会高质量发展大局中,才能实现金融自身的高质量发展。要优化宏观调控,继续实施适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量。

外围突增变数!贵金属全线大跌!上海黄金交易所突发公告!

没有意外的杀跌!外围变数再现。有消息指出,美国杠杆贷款指数 (Leveraged Loan Index) 正在下跌,回到了 2025 年 4 月以来的最低点,这是流动性出现问题的先兆。事实上,周末虚拟币市场大跌,也印证了这个问题。

掀涨停潮!变压器供不应求 电网设备领涨两市

据央视财经报道,当前,全球 AI 算力建设进入爆发期,高功率、高稳定的供电成为算力集群的 「生命线」,电力设备变压器正升级为算力基础设施的核心。记者在我国广东、江苏等地调研发现,大量变压器工厂已经处于满产的状态,其中部分面向数据中心的业务订单都排到了 2027 年。

马斯克大动作!SpaceX 申请部署 100 万颗卫星!重磅数据首次曝光

据央视财经援引路透社 1 月 31 日报道,美国太空探索技术公司也就是 SpaceX,于 1 月 30 日向美国联邦通信委员会提交申请,计划发射多达 100 万颗卫星,以打造 「轨道数据中心」。与此同时,近期频繁传出消息称 SpaceX 公司正考虑 IPO。

特斯拉:第三代特斯拉人形机器人即将亮相 预计年产百万台

2 月 2 日,据特斯拉官方微博消息,第三代特斯拉人形机器人即将亮相,从第一性原理出发,进行重新设计,通过观察人类行为即可学习新技能,预计年产百万台。马斯克在社交平台表示,Optimus 4 将在得克萨斯州生产,产量将大幅提高。

机构观点

天风证券:白酒板块估值修复或领先于业绩修复

天风证券研报表示,本轮白酒板块已经调整约 5 年,行业目前的估值和机构仓位已经处于历史低位。目前市场对白酒板块整体较为悲观,后续行业整体基本面回暖还需要外部宏观需求的复苏的配合。但是在目前股市背景下,股价有可能领先于基本面见底。天风证券认为目前对板块或可以乐观一些。目前板块或处于基本面出清的最后阶段,茅台批价企稳是边际改善的积极信号,板块估值修复或领先于业绩修复。

中信证券:看好贵金属、工业金属、电池金属和战略金属板块的配置价值

中信证券指出,在经历 2025 年的大涨行情后,有色金属价格与股票行情的上涨动能依然充足,供应扰动、需求的局部高景气和囤货行为为金属价格带来强支撑,流动性宽松带来的交易活跃度上升以及地缘冲突带来的避险情绪升温有望放大金属的价格弹性。看好贵金属、工业金属、电池金属和战略金属板块的配置价值。

银河证券:当下时点光通信仍处于相对低估的水平

银河证券认为当下时点光通信仍处于相对低估的水平,在需求端持续放量的基础上,产能的紧缺仍将是 2026 年制约光通信发展的主要瓶颈,在我国光模块厂商全球市占率居首并仍在持续提升的基础上,「十五五」 时期内,认为产业链向上游渗透的机遇较为充足,从 「中国制造」 向 「中国智造」 的转型有望突出呈现在光通信板块上,基于此,不仅看好光通信板块,也看好光模块上游光芯片/光器件产业链;CPO 的高速发展也将呈现较大供应链机遇,看好目前布局相关技术的相关公司。

华泰证券:春季行情启动的核心驱动并未发生根本性变化,关注绩优、低位方向

华泰证券指出,上周 A 股高位震荡,大盘价值占优。向后看,节前风险偏好抬升的制约因素偏多:外部,凯文·沃什或接任美联储主席,由于其此前被认为是通胀鹰派,美元、美债利率上行,风险资产承压;内部,随着行情向白酒等估值低位板块扩散,轮动加快下攫取超额收益的难度加大,技术性调整压力和长假效应下资金获利了结意愿上升。但本轮春季行情启动的核心驱动并未发生根本性变化,春节后至两会前胜率提升,若市场调整或提供新的布局窗口。配置上重视胜率,建议关注绩优、低位方向,如电力设备、存储及半导体设备、化工、工程机械、农业、美护等,长假受益的消费与出行链也可逢低布局。

文章转载自东方财富