【文章来源:techweb】

2015 年的除夕夜,微信带着 「摇一摇抢红包」 登上春晚舞台,仅仅五亿元红包带来了超 110 亿次用户互动。社交媒体上有人分享,几个人的小群,发了抢,抢了发,就这么过了一下午。事后马云把这次事件形容为 「偷袭珍珠港」,支付宝辛辛苦苦打造的格局在一夜之间轰然倒塌。

十余年后的今天,腾讯的 AI 应用元宝带着 10 亿奖金,想要再次实现弯道超车。马化腾在腾讯年会上的原话是:"希望此举能够重现 11 年前的微信红包神话。"

来自集团的意志让元宝获得了前所未有的待遇:元宝的链接可以在微信丝滑切换,红包链接在微信社群、朋友圈病毒式传播。

不过谁也没想到的是,元宝发红包的许可,微信只同意了三天。

2 月 4 日上午,有网友爆料在微信端已经打不开元宝红包,链接点后显示:「网页包含诱导分享、关注等诱导行为内容,请长按网址复制后使用浏览器访问」。随后,元宝紧急优化调整分享机制并重新上线,目前已变更为 「口令红包」。

微信官方的公告给出了明确的解释:我们收到用户针对元宝的反馈和投诉,其春节营销活动通过 「做任务」「领红包」 等方式,诱导用户高频向微信群分享链接,干扰平台生态秩序、影响用户体验、对用户造成骚扰。

微博认证为微信公关总监的账号 「微信粥姨」 则发博文称,用户体验第一,一视同仁,并配图 「我发起疯来自己都打」。

微信的反应其实可以算作情理之中,毕竟前者算是移动互联网古典产品主义的代表,商业化从来都不是最重要的东西,用户体验才是第一位。这也是微信能成为互联网基础建设的重要原因。

腾讯更值得思考的应该是,AI 入口这场大战,到底有没有捷径可走?

撒钱不是 AI 的路

烧钱换市场是移动互联网的肌肉记忆,这种惯性一度也延续到了当下的 AI 大战当中。

最先开始动手的是 AI 六小龙,以月之暗面为例。自 2024 年 3 月开始,Kimi 每月广告投放都达到上千万元,10 月-11 月更超过 2 亿元。靠着真金白银的投入,2024 年底 Kimi App 月活跃用户超过 2000 万,仅次于字节跳动旗下的豆包,成为了 C 端 AI 市场的头部玩家之一。

但这种领先并没有保持太久。2025 年第一季度,月之暗面投流金额骤降至约 1.5 亿元,全年投流金额同比下降约 70%,跌出买量素材榜前十。与之同时发生的则是用户的流失,QuesMobile 数据显示,2025 年 9 月,Kimi 的月活规模仅为 967 万,而豆包和 Deepseek 则已经破亿,两者的量级差距被迅速拉开。

如果说 AI 六小龙的打法失败还可能是弹药不够的原因,那么大厂之间的 AI to C 大战的结果可能更有说服力。

2024 年 5 月正式对外提供服务后,豆包继承了字节高举高打的特质,月投放金额一度高达上亿元。但从从 2024 年下半年开始,豆包的投放规模开始有所收敛。

进入到 2025 年,大厂尤其是阿里开始火力全开。根据 DataEye 研究院旗下 ADX 行业版数据,2025 年 11 月国内原生 AI 产品投放素材 89.1 万组,其中,腾讯元宝占 46%、千问占 34%、豆包仅 11%,豆包的投入强度,大约只有元宝和千问的三分之一。

12 月,就有媒体报道豆包的日均活跃用户 (DAU) 率先突破 1 亿大关。字节内部人士透露,豆包的市场推广费用,是字节历史上所有破亿 DAU 产品中花费最低的。

更值得注意的是,日活数据是用户粘性的重要体验。Quest Mobile 数据显示,截至 2025 年 12 月,如果只算 App 渠道的日活规模,豆包约为 7000 万,腾讯元宝在 1000 万以下,千问则尚未达到 500 万。

简单总结就是,撒钱有用,但不是最重要的。

AI 应用,争的是好用

腾讯这次一反常态的大手笔,还有一个前情提要。

过去两年,我们提起 AI 行业的中国公司,腾讯的声量和它在互联网江湖的地位是不匹配的。从产品来看,字节跳动的豆包已经攀爬到 2000 万日活的时候,元宝只有几十万。和字节的完全放飞相比,腾讯在 AI 的推进上又过于谨慎。大模型团队和元宝团队各自独立,诞生后很长一段时间里,元宝都处于 「在公司内部找各个业务求合作的状态」

在这次元宝 10 亿红包之前,腾讯在 AI 上最出圈的操作是把 DeepSeek 满血搭载到了元宝上,没有选择自家的混元大模型。

直到 2025 年,外界能明显感受到腾讯在 AI 上的投入变化。

OpenAI 前研究员、提出过 ReAct 范式的姚顺雨官宣加入腾讯,同时在决策层推动下,腾讯调整了组织架构,将原本隶属于大模型团队的模型应用中心、搜索算法中心划归到了元宝所在的云与智慧产业事业群 (CSIG)。去年底发布的腾讯混元 2.0 则在学、科学、代码、指令遵循等复杂推理场景的综合表现稳居国内第一梯队。

所以你就能理解为什么腾讯要迫不及待、以至于请动微信这尊大神?为什么一直秉持古典产品主义的腾讯,这次拿出元宝派在体验上还存在明显的改善空间? 因为红包可以尽可能的调动用户的兴趣,而微信裂变的低成本和高效率可以帮助元宝最大程度的实现转化,从而追赶同行。

但从目前市面上的产品表现来看,在 AI 赛道,决定产品用户留存的,还是模型能力。

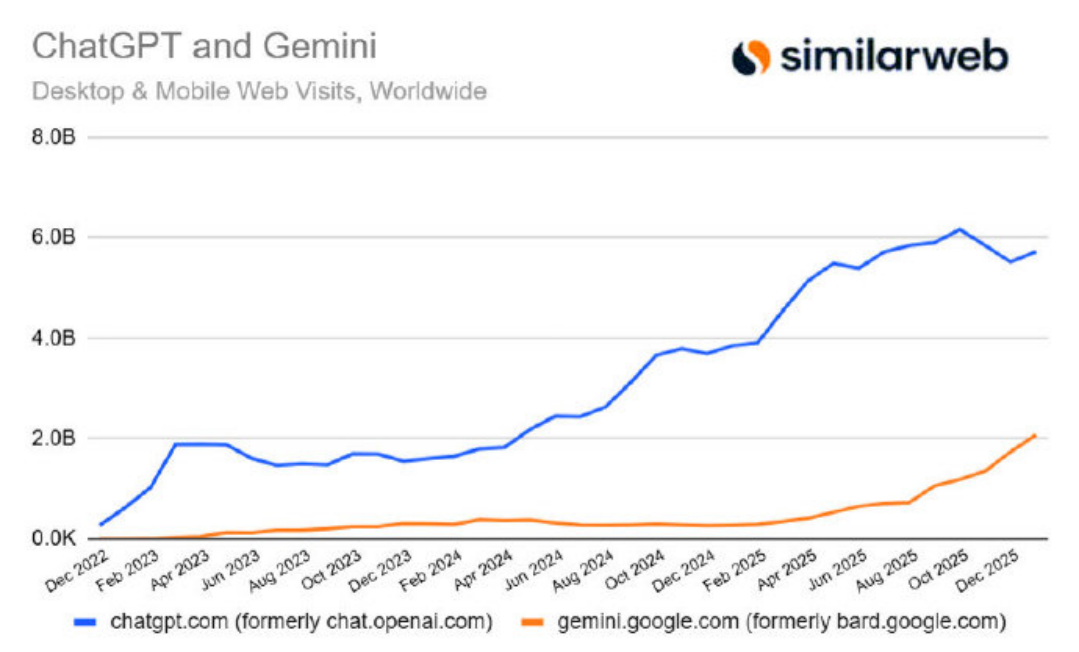

一方面是模型本身的能力。谷歌的 Gemini 模型能力突破后,网页端的月访问量已经突破了 20 亿次,爬升速度明显加快。

另一方面是模型能力和具体场景的融合程度。以豆包为例,豆包不刻意追求工具属性,而是通过降低使用门槛,把目标对准了广泛的普通用户。简单来说,豆包不是让用户适应 AI,而是让 AI 主动融入用户的生活。各个年龄层的用户都能快速拥抱 AI,并自发开发出千奇百怪的使用场景。比如去年初火爆出圈的用户花式 「语音调教」 豆包,去年底网红们纷纷跟拍的 「豆包教你穿搭」。

从市场竞争的角度来说,后发的腾讯确实很缺时间。据晚点 LatePost 报道,元宝团队统计豆包的基础功能点多达四十多个,而他们一年下来才追了三十多个。但这并不意味着腾讯需要用烧钱和仓促上线的业务决策去做追赶。

随着 AI Agent 的叙事越来越火热,怎么加速混元大模型的研发,怎么进一步打通内部权限,让 AI 能力更好的融合到业务生态里,才是最重要的事。

参考来源:

1、晚点 LatePost:字节、阿里、腾讯 AI 大战全记录:一场影响命运的战争

2、伯虎财经:豆包 「插」 向微信腹地

3、深响:详解 「千问们」 的营销长跑:从流量之争到心智之战

【文章来源:techweb】

2015 年的除夕夜,微信带着 「摇一摇抢红包」 登上春晚舞台,仅仅五亿元红包带来了超 110 亿次用户互动。社交媒体上有人分享,几个人的小群,发了抢,抢了发,就这么过了一下午。事后马云把这次事件形容为 「偷袭珍珠港」,支付宝辛辛苦苦打造的格局在一夜之间轰然倒塌。

十余年后的今天,腾讯的 AI 应用元宝带着 10 亿奖金,想要再次实现弯道超车。马化腾在腾讯年会上的原话是:"希望此举能够重现 11 年前的微信红包神话。"

来自集团的意志让元宝获得了前所未有的待遇:元宝的链接可以在微信丝滑切换,红包链接在微信社群、朋友圈病毒式传播。

不过谁也没想到的是,元宝发红包的许可,微信只同意了三天。

2 月 4 日上午,有网友爆料在微信端已经打不开元宝红包,链接点后显示:「网页包含诱导分享、关注等诱导行为内容,请长按网址复制后使用浏览器访问」。随后,元宝紧急优化调整分享机制并重新上线,目前已变更为 「口令红包」。

微信官方的公告给出了明确的解释:我们收到用户针对元宝的反馈和投诉,其春节营销活动通过 「做任务」「领红包」 等方式,诱导用户高频向微信群分享链接,干扰平台生态秩序、影响用户体验、对用户造成骚扰。

微博认证为微信公关总监的账号 「微信粥姨」 则发博文称,用户体验第一,一视同仁,并配图 「我发起疯来自己都打」。

微信的反应其实可以算作情理之中,毕竟前者算是移动互联网古典产品主义的代表,商业化从来都不是最重要的东西,用户体验才是第一位。这也是微信能成为互联网基础建设的重要原因。

腾讯更值得思考的应该是,AI 入口这场大战,到底有没有捷径可走?

撒钱不是 AI 的路

烧钱换市场是移动互联网的肌肉记忆,这种惯性一度也延续到了当下的 AI 大战当中。

最先开始动手的是 AI 六小龙,以月之暗面为例。自 2024 年 3 月开始,Kimi 每月广告投放都达到上千万元,10 月-11 月更超过 2 亿元。靠着真金白银的投入,2024 年底 Kimi App 月活跃用户超过 2000 万,仅次于字节跳动旗下的豆包,成为了 C 端 AI 市场的头部玩家之一。

但这种领先并没有保持太久。2025 年第一季度,月之暗面投流金额骤降至约 1.5 亿元,全年投流金额同比下降约 70%,跌出买量素材榜前十。与之同时发生的则是用户的流失,QuesMobile 数据显示,2025 年 9 月,Kimi 的月活规模仅为 967 万,而豆包和 Deepseek 则已经破亿,两者的量级差距被迅速拉开。

如果说 AI 六小龙的打法失败还可能是弹药不够的原因,那么大厂之间的 AI to C 大战的结果可能更有说服力。

2024 年 5 月正式对外提供服务后,豆包继承了字节高举高打的特质,月投放金额一度高达上亿元。但从从 2024 年下半年开始,豆包的投放规模开始有所收敛。

进入到 2025 年,大厂尤其是阿里开始火力全开。根据 DataEye 研究院旗下 ADX 行业版数据,2025 年 11 月国内原生 AI 产品投放素材 89.1 万组,其中,腾讯元宝占 46%、千问占 34%、豆包仅 11%,豆包的投入强度,大约只有元宝和千问的三分之一。

12 月,就有媒体报道豆包的日均活跃用户 (DAU) 率先突破 1 亿大关。字节内部人士透露,豆包的市场推广费用,是字节历史上所有破亿 DAU 产品中花费最低的。

更值得注意的是,日活数据是用户粘性的重要体验。Quest Mobile 数据显示,截至 2025 年 12 月,如果只算 App 渠道的日活规模,豆包约为 7000 万,腾讯元宝在 1000 万以下,千问则尚未达到 500 万。

简单总结就是,撒钱有用,但不是最重要的。

AI 应用,争的是好用

腾讯这次一反常态的大手笔,还有一个前情提要。

过去两年,我们提起 AI 行业的中国公司,腾讯的声量和它在互联网江湖的地位是不匹配的。从产品来看,字节跳动的豆包已经攀爬到 2000 万日活的时候,元宝只有几十万。和字节的完全放飞相比,腾讯在 AI 的推进上又过于谨慎。大模型团队和元宝团队各自独立,诞生后很长一段时间里,元宝都处于 「在公司内部找各个业务求合作的状态」

在这次元宝 10 亿红包之前,腾讯在 AI 上最出圈的操作是把 DeepSeek 满血搭载到了元宝上,没有选择自家的混元大模型。

直到 2025 年,外界能明显感受到腾讯在 AI 上的投入变化。

OpenAI 前研究员、提出过 ReAct 范式的姚顺雨官宣加入腾讯,同时在决策层推动下,腾讯调整了组织架构,将原本隶属于大模型团队的模型应用中心、搜索算法中心划归到了元宝所在的云与智慧产业事业群 (CSIG)。去年底发布的腾讯混元 2.0 则在学、科学、代码、指令遵循等复杂推理场景的综合表现稳居国内第一梯队。

所以你就能理解为什么腾讯要迫不及待、以至于请动微信这尊大神?为什么一直秉持古典产品主义的腾讯,这次拿出元宝派在体验上还存在明显的改善空间? 因为红包可以尽可能的调动用户的兴趣,而微信裂变的低成本和高效率可以帮助元宝最大程度的实现转化,从而追赶同行。

但从目前市面上的产品表现来看,在 AI 赛道,决定产品用户留存的,还是模型能力。

一方面是模型本身的能力。谷歌的 Gemini 模型能力突破后,网页端的月访问量已经突破了 20 亿次,爬升速度明显加快。

另一方面是模型能力和具体场景的融合程度。以豆包为例,豆包不刻意追求工具属性,而是通过降低使用门槛,把目标对准了广泛的普通用户。简单来说,豆包不是让用户适应 AI,而是让 AI 主动融入用户的生活。各个年龄层的用户都能快速拥抱 AI,并自发开发出千奇百怪的使用场景。比如去年初火爆出圈的用户花式 「语音调教」 豆包,去年底网红们纷纷跟拍的 「豆包教你穿搭」。

从市场竞争的角度来说,后发的腾讯确实很缺时间。据晚点 LatePost 报道,元宝团队统计豆包的基础功能点多达四十多个,而他们一年下来才追了三十多个。但这并不意味着腾讯需要用烧钱和仓促上线的业务决策去做追赶。

随着 AI Agent 的叙事越来越火热,怎么加速混元大模型的研发,怎么进一步打通内部权限,让 AI 能力更好的融合到业务生态里,才是最重要的事。

参考来源:

1、晚点 LatePost:字节、阿里、腾讯 AI 大战全记录:一场影响命运的战争

2、伯虎财经:豆包 「插」 向微信腹地

3、深响:详解 「千问们」 的营销长跑:从流量之争到心智之战

【文章来源:techweb】

2015 年的除夕夜,微信带着 「摇一摇抢红包」 登上春晚舞台,仅仅五亿元红包带来了超 110 亿次用户互动。社交媒体上有人分享,几个人的小群,发了抢,抢了发,就这么过了一下午。事后马云把这次事件形容为 「偷袭珍珠港」,支付宝辛辛苦苦打造的格局在一夜之间轰然倒塌。

十余年后的今天,腾讯的 AI 应用元宝带着 10 亿奖金,想要再次实现弯道超车。马化腾在腾讯年会上的原话是:"希望此举能够重现 11 年前的微信红包神话。"

来自集团的意志让元宝获得了前所未有的待遇:元宝的链接可以在微信丝滑切换,红包链接在微信社群、朋友圈病毒式传播。

不过谁也没想到的是,元宝发红包的许可,微信只同意了三天。

2 月 4 日上午,有网友爆料在微信端已经打不开元宝红包,链接点后显示:「网页包含诱导分享、关注等诱导行为内容,请长按网址复制后使用浏览器访问」。随后,元宝紧急优化调整分享机制并重新上线,目前已变更为 「口令红包」。

微信官方的公告给出了明确的解释:我们收到用户针对元宝的反馈和投诉,其春节营销活动通过 「做任务」「领红包」 等方式,诱导用户高频向微信群分享链接,干扰平台生态秩序、影响用户体验、对用户造成骚扰。

微博认证为微信公关总监的账号 「微信粥姨」 则发博文称,用户体验第一,一视同仁,并配图 「我发起疯来自己都打」。

微信的反应其实可以算作情理之中,毕竟前者算是移动互联网古典产品主义的代表,商业化从来都不是最重要的东西,用户体验才是第一位。这也是微信能成为互联网基础建设的重要原因。

腾讯更值得思考的应该是,AI 入口这场大战,到底有没有捷径可走?

撒钱不是 AI 的路

烧钱换市场是移动互联网的肌肉记忆,这种惯性一度也延续到了当下的 AI 大战当中。

最先开始动手的是 AI 六小龙,以月之暗面为例。自 2024 年 3 月开始,Kimi 每月广告投放都达到上千万元,10 月-11 月更超过 2 亿元。靠着真金白银的投入,2024 年底 Kimi App 月活跃用户超过 2000 万,仅次于字节跳动旗下的豆包,成为了 C 端 AI 市场的头部玩家之一。

但这种领先并没有保持太久。2025 年第一季度,月之暗面投流金额骤降至约 1.5 亿元,全年投流金额同比下降约 70%,跌出买量素材榜前十。与之同时发生的则是用户的流失,QuesMobile 数据显示,2025 年 9 月,Kimi 的月活规模仅为 967 万,而豆包和 Deepseek 则已经破亿,两者的量级差距被迅速拉开。

如果说 AI 六小龙的打法失败还可能是弹药不够的原因,那么大厂之间的 AI to C 大战的结果可能更有说服力。

2024 年 5 月正式对外提供服务后,豆包继承了字节高举高打的特质,月投放金额一度高达上亿元。但从从 2024 年下半年开始,豆包的投放规模开始有所收敛。

进入到 2025 年,大厂尤其是阿里开始火力全开。根据 DataEye 研究院旗下 ADX 行业版数据,2025 年 11 月国内原生 AI 产品投放素材 89.1 万组,其中,腾讯元宝占 46%、千问占 34%、豆包仅 11%,豆包的投入强度,大约只有元宝和千问的三分之一。

12 月,就有媒体报道豆包的日均活跃用户 (DAU) 率先突破 1 亿大关。字节内部人士透露,豆包的市场推广费用,是字节历史上所有破亿 DAU 产品中花费最低的。

更值得注意的是,日活数据是用户粘性的重要体验。Quest Mobile 数据显示,截至 2025 年 12 月,如果只算 App 渠道的日活规模,豆包约为 7000 万,腾讯元宝在 1000 万以下,千问则尚未达到 500 万。

简单总结就是,撒钱有用,但不是最重要的。

AI 应用,争的是好用

腾讯这次一反常态的大手笔,还有一个前情提要。

过去两年,我们提起 AI 行业的中国公司,腾讯的声量和它在互联网江湖的地位是不匹配的。从产品来看,字节跳动的豆包已经攀爬到 2000 万日活的时候,元宝只有几十万。和字节的完全放飞相比,腾讯在 AI 的推进上又过于谨慎。大模型团队和元宝团队各自独立,诞生后很长一段时间里,元宝都处于 「在公司内部找各个业务求合作的状态」

在这次元宝 10 亿红包之前,腾讯在 AI 上最出圈的操作是把 DeepSeek 满血搭载到了元宝上,没有选择自家的混元大模型。

直到 2025 年,外界能明显感受到腾讯在 AI 上的投入变化。

OpenAI 前研究员、提出过 ReAct 范式的姚顺雨官宣加入腾讯,同时在决策层推动下,腾讯调整了组织架构,将原本隶属于大模型团队的模型应用中心、搜索算法中心划归到了元宝所在的云与智慧产业事业群 (CSIG)。去年底发布的腾讯混元 2.0 则在学、科学、代码、指令遵循等复杂推理场景的综合表现稳居国内第一梯队。

所以你就能理解为什么腾讯要迫不及待、以至于请动微信这尊大神?为什么一直秉持古典产品主义的腾讯,这次拿出元宝派在体验上还存在明显的改善空间? 因为红包可以尽可能的调动用户的兴趣,而微信裂变的低成本和高效率可以帮助元宝最大程度的实现转化,从而追赶同行。

但从目前市面上的产品表现来看,在 AI 赛道,决定产品用户留存的,还是模型能力。

一方面是模型本身的能力。谷歌的 Gemini 模型能力突破后,网页端的月访问量已经突破了 20 亿次,爬升速度明显加快。

另一方面是模型能力和具体场景的融合程度。以豆包为例,豆包不刻意追求工具属性,而是通过降低使用门槛,把目标对准了广泛的普通用户。简单来说,豆包不是让用户适应 AI,而是让 AI 主动融入用户的生活。各个年龄层的用户都能快速拥抱 AI,并自发开发出千奇百怪的使用场景。比如去年初火爆出圈的用户花式 「语音调教」 豆包,去年底网红们纷纷跟拍的 「豆包教你穿搭」。

从市场竞争的角度来说,后发的腾讯确实很缺时间。据晚点 LatePost 报道,元宝团队统计豆包的基础功能点多达四十多个,而他们一年下来才追了三十多个。但这并不意味着腾讯需要用烧钱和仓促上线的业务决策去做追赶。

随着 AI Agent 的叙事越来越火热,怎么加速混元大模型的研发,怎么进一步打通内部权限,让 AI 能力更好的融合到业务生态里,才是最重要的事。

参考来源:

1、晚点 LatePost:字节、阿里、腾讯 AI 大战全记录:一场影响命运的战争

2、伯虎财经:豆包 「插」 向微信腹地

3、深响:详解 「千问们」 的营销长跑:从流量之争到心智之战

【文章来源:techweb】

2015 年的除夕夜,微信带着 「摇一摇抢红包」 登上春晚舞台,仅仅五亿元红包带来了超 110 亿次用户互动。社交媒体上有人分享,几个人的小群,发了抢,抢了发,就这么过了一下午。事后马云把这次事件形容为 「偷袭珍珠港」,支付宝辛辛苦苦打造的格局在一夜之间轰然倒塌。

十余年后的今天,腾讯的 AI 应用元宝带着 10 亿奖金,想要再次实现弯道超车。马化腾在腾讯年会上的原话是:"希望此举能够重现 11 年前的微信红包神话。"

来自集团的意志让元宝获得了前所未有的待遇:元宝的链接可以在微信丝滑切换,红包链接在微信社群、朋友圈病毒式传播。

不过谁也没想到的是,元宝发红包的许可,微信只同意了三天。

2 月 4 日上午,有网友爆料在微信端已经打不开元宝红包,链接点后显示:「网页包含诱导分享、关注等诱导行为内容,请长按网址复制后使用浏览器访问」。随后,元宝紧急优化调整分享机制并重新上线,目前已变更为 「口令红包」。

微信官方的公告给出了明确的解释:我们收到用户针对元宝的反馈和投诉,其春节营销活动通过 「做任务」「领红包」 等方式,诱导用户高频向微信群分享链接,干扰平台生态秩序、影响用户体验、对用户造成骚扰。

微博认证为微信公关总监的账号 「微信粥姨」 则发博文称,用户体验第一,一视同仁,并配图 「我发起疯来自己都打」。

微信的反应其实可以算作情理之中,毕竟前者算是移动互联网古典产品主义的代表,商业化从来都不是最重要的东西,用户体验才是第一位。这也是微信能成为互联网基础建设的重要原因。

腾讯更值得思考的应该是,AI 入口这场大战,到底有没有捷径可走?

撒钱不是 AI 的路

烧钱换市场是移动互联网的肌肉记忆,这种惯性一度也延续到了当下的 AI 大战当中。

最先开始动手的是 AI 六小龙,以月之暗面为例。自 2024 年 3 月开始,Kimi 每月广告投放都达到上千万元,10 月-11 月更超过 2 亿元。靠着真金白银的投入,2024 年底 Kimi App 月活跃用户超过 2000 万,仅次于字节跳动旗下的豆包,成为了 C 端 AI 市场的头部玩家之一。

但这种领先并没有保持太久。2025 年第一季度,月之暗面投流金额骤降至约 1.5 亿元,全年投流金额同比下降约 70%,跌出买量素材榜前十。与之同时发生的则是用户的流失,QuesMobile 数据显示,2025 年 9 月,Kimi 的月活规模仅为 967 万,而豆包和 Deepseek 则已经破亿,两者的量级差距被迅速拉开。

如果说 AI 六小龙的打法失败还可能是弹药不够的原因,那么大厂之间的 AI to C 大战的结果可能更有说服力。

2024 年 5 月正式对外提供服务后,豆包继承了字节高举高打的特质,月投放金额一度高达上亿元。但从从 2024 年下半年开始,豆包的投放规模开始有所收敛。

进入到 2025 年,大厂尤其是阿里开始火力全开。根据 DataEye 研究院旗下 ADX 行业版数据,2025 年 11 月国内原生 AI 产品投放素材 89.1 万组,其中,腾讯元宝占 46%、千问占 34%、豆包仅 11%,豆包的投入强度,大约只有元宝和千问的三分之一。

12 月,就有媒体报道豆包的日均活跃用户 (DAU) 率先突破 1 亿大关。字节内部人士透露,豆包的市场推广费用,是字节历史上所有破亿 DAU 产品中花费最低的。

更值得注意的是,日活数据是用户粘性的重要体验。Quest Mobile 数据显示,截至 2025 年 12 月,如果只算 App 渠道的日活规模,豆包约为 7000 万,腾讯元宝在 1000 万以下,千问则尚未达到 500 万。

简单总结就是,撒钱有用,但不是最重要的。

AI 应用,争的是好用

腾讯这次一反常态的大手笔,还有一个前情提要。

过去两年,我们提起 AI 行业的中国公司,腾讯的声量和它在互联网江湖的地位是不匹配的。从产品来看,字节跳动的豆包已经攀爬到 2000 万日活的时候,元宝只有几十万。和字节的完全放飞相比,腾讯在 AI 的推进上又过于谨慎。大模型团队和元宝团队各自独立,诞生后很长一段时间里,元宝都处于 「在公司内部找各个业务求合作的状态」

在这次元宝 10 亿红包之前,腾讯在 AI 上最出圈的操作是把 DeepSeek 满血搭载到了元宝上,没有选择自家的混元大模型。

直到 2025 年,外界能明显感受到腾讯在 AI 上的投入变化。

OpenAI 前研究员、提出过 ReAct 范式的姚顺雨官宣加入腾讯,同时在决策层推动下,腾讯调整了组织架构,将原本隶属于大模型团队的模型应用中心、搜索算法中心划归到了元宝所在的云与智慧产业事业群 (CSIG)。去年底发布的腾讯混元 2.0 则在学、科学、代码、指令遵循等复杂推理场景的综合表现稳居国内第一梯队。

所以你就能理解为什么腾讯要迫不及待、以至于请动微信这尊大神?为什么一直秉持古典产品主义的腾讯,这次拿出元宝派在体验上还存在明显的改善空间? 因为红包可以尽可能的调动用户的兴趣,而微信裂变的低成本和高效率可以帮助元宝最大程度的实现转化,从而追赶同行。

但从目前市面上的产品表现来看,在 AI 赛道,决定产品用户留存的,还是模型能力。

一方面是模型本身的能力。谷歌的 Gemini 模型能力突破后,网页端的月访问量已经突破了 20 亿次,爬升速度明显加快。

另一方面是模型能力和具体场景的融合程度。以豆包为例,豆包不刻意追求工具属性,而是通过降低使用门槛,把目标对准了广泛的普通用户。简单来说,豆包不是让用户适应 AI,而是让 AI 主动融入用户的生活。各个年龄层的用户都能快速拥抱 AI,并自发开发出千奇百怪的使用场景。比如去年初火爆出圈的用户花式 「语音调教」 豆包,去年底网红们纷纷跟拍的 「豆包教你穿搭」。

从市场竞争的角度来说,后发的腾讯确实很缺时间。据晚点 LatePost 报道,元宝团队统计豆包的基础功能点多达四十多个,而他们一年下来才追了三十多个。但这并不意味着腾讯需要用烧钱和仓促上线的业务决策去做追赶。

随着 AI Agent 的叙事越来越火热,怎么加速混元大模型的研发,怎么进一步打通内部权限,让 AI 能力更好的融合到业务生态里,才是最重要的事。

参考来源:

1、晚点 LatePost:字节、阿里、腾讯 AI 大战全记录:一场影响命运的战争

2、伯虎财经:豆包 「插」 向微信腹地

3、深响:详解 「千问们」 的营销长跑:从流量之争到心智之战