【文章来源:天天财富】

2025 年 8 月,寒武纪股价一度超过贵州茅台,被封 「寒王」。然而才仅仅过了不到半年,它就跌下神坛。2026 年以来,截至 2 月 5 日,寒武纪股价已经累计下跌了 22%,距离 1000 元大关只有一步之遥。

股价暴跌的背后,究竟是谁在卖出寒武纪?随着公募基金季报披露完毕,答案逐渐清晰——公募基金连续两个季度的持续抛售,成为压垮寒武纪股价的核心推手之一。

2025 年第三、第四季度基金连续减持寒武纪

我们先来看看最近四个季度寒武纪公募基金持股变化情况。

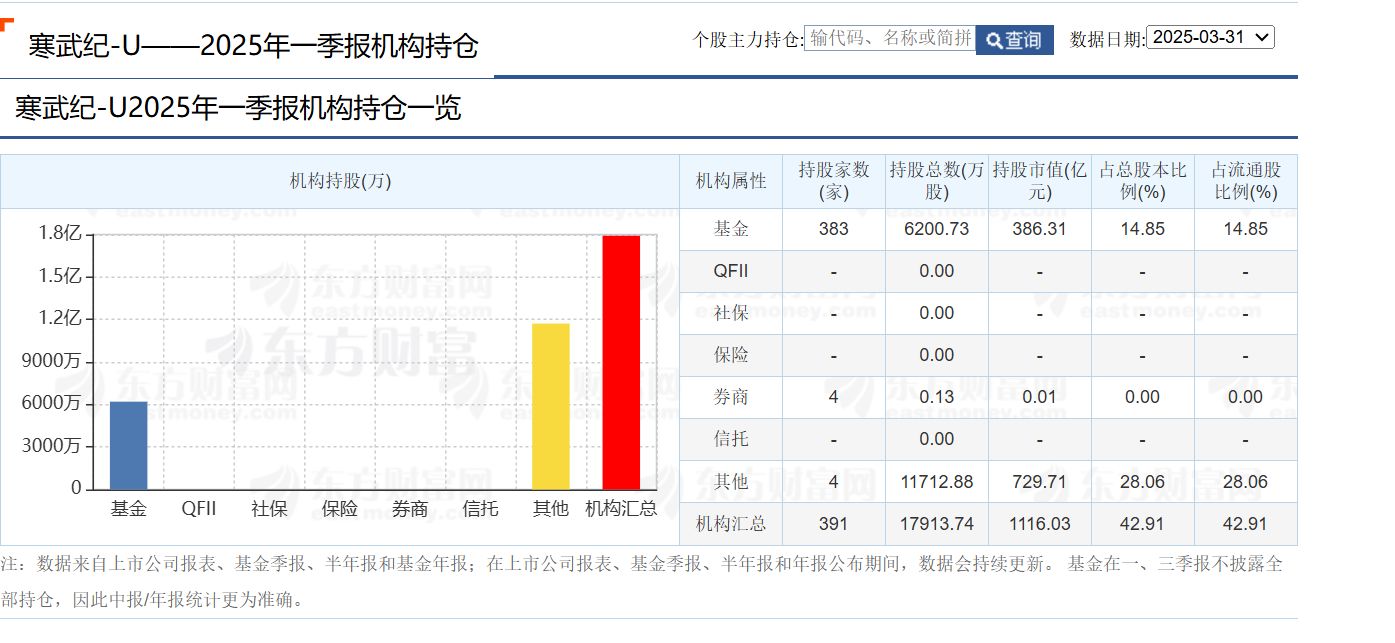

东方财富Choice 金融终端数据显示,2025 年一季度末,共有 383 家基金持有寒武纪 6200.73 万股,占流通股比例 14.85%。

2025 年二季度末,共有 1308 家基金持有寒武纪 8859.69 万股,占流通股比例为 21.22%。

2025 年三季度末,共有 926 家基金持有寒武纪 6153.70 万股,占比为 14.71%。

最新披露的基金四季报显示,2025 年四季度末,共有 1067 家基金持有寒武纪,但持股总数下降至 5934.99 万股,占流通比例为 14.19%。

由此可见,2025 年基金在寒武纪上的配置呈现以下特征:

一是先增后减、重心下移,二季度成为全年基金持仓的转折点。一季度、二季度基金对寒武纪的配置热情持续升温,三季度则进入持续减持、收缩仓位的阶段。寒武纪股价恰恰是 2025 年 8 月达到历史高点,基金减仓与寒武纪股价由盛转衰的节奏高度同步。

二是持仓基金数量与持股规模分化,四季度末持仓基金数量虽较三季度有所回升 (从 926 家增至 1067 家),但持股总数和占流通股比例均继续下滑,说明头部基金的减持力度更大,导致整体持股规模持续收缩。

从具体持仓基金明细也能清晰看出上述特征。

2025 年三季报时,易方达上证 50 科创板 ETF 持有寒武纪数量超过 500 万股,而 2025 年第四季度,减持了 41.77 万股。另外华泰柏瑞沪深 300ETF 原本持有寒武纪 375.51 万股,到第四季度末已退出前十大持仓名单。

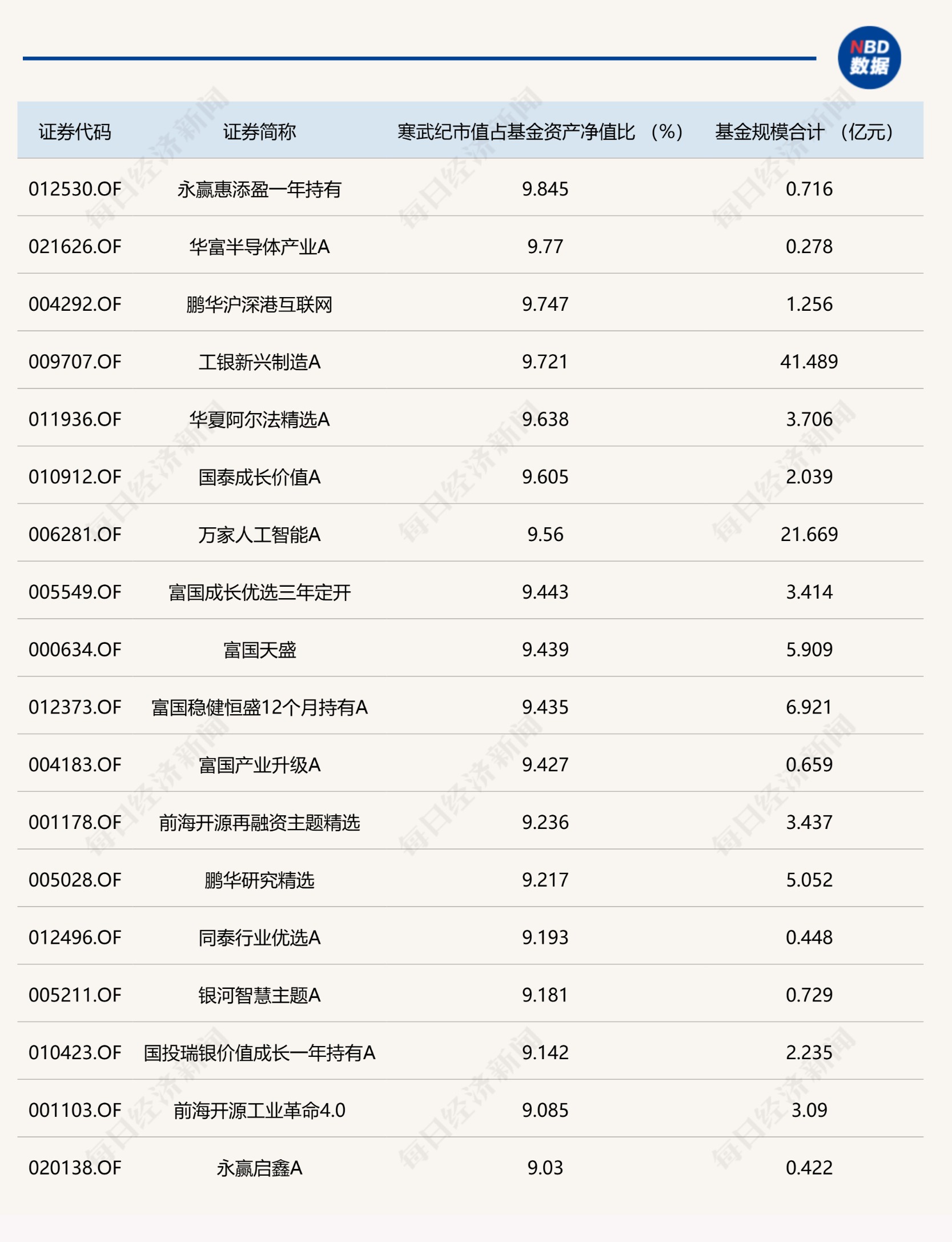

此外,Wind 数据统计显示,截至去年末, 第一重仓股为寒武纪、市值占基金资产净值比超 9% 的主动权益基金有 18 只 (统计主代码)。其中,工银新兴制造规模超 40 亿元,万家人工智能规模超 20 亿元,其余多数规模在 5 亿元以下。

截至去年末,第一重仓股为寒武纪的基金

ETF 方面,同样是第一重仓股为寒武纪,市值占基金资产净值比超 8% 的 ETF 有 19 只。其中,跟踪中证全指半导体的半导体 ETF(512480) 规模达 223.71 亿元,其次是跟踪中华半导体芯片的芯片 ETF(512760),规模超百亿元。

截至去年末,第一重仓股为寒武纪的 ETF

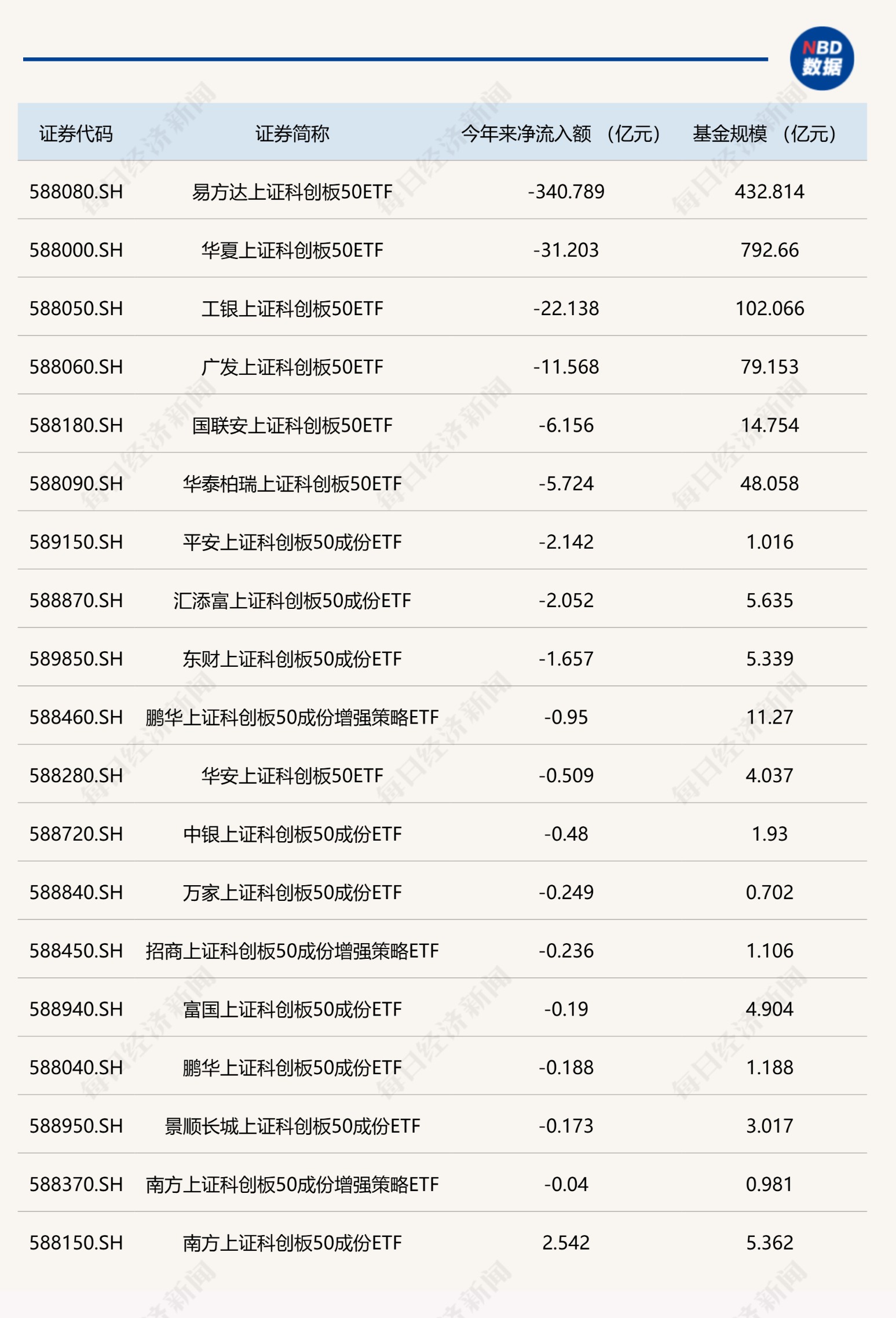

值得注意的是,今年以来,宽基指数 ETF 遭遇巨额净赎回。Wind 资讯统计数据显示,截至 2 月 4 日,场内 19 只跟踪科创 50 指数的 ETF 的合计净流出金额高达 423.9 亿元。

其中,易方达上证科创板 50ETF、华夏上证科创板 50ETF、工银上证科创板 50ETF 今年分别净流出 340.79 亿元、31.2 亿元、22.14 亿元。

作为科创 50 权重股的寒武纪自然就面临一定调整压力。

跟踪科创 50 指数的 ETF 今年来资金进出情况

市场人士:估值回归历史中枢下沿,为今后定价留下充足空间

2025 年 9 月初,寒武纪在短暂 「封王」 后,因为按照交易所规定,权重占科创 50 指数下降导致指数型基金被动减持,出现过一次调整。此后 2025 年 10 月这一利空消化完毕后出现一波反弹。但从上述基金持仓变化来看,在 2025 年第四季度,基金仍在继续减持寒武纪。「寒王」 不香了吗?

寒武纪第四季度资金关注度出现下降,与 A 股市场新增两位重磅公司有关。

2025 年 12 月,国产 AI 芯片赛道迎来里程碑式时刻——摩尔线程与沐曦股份先后登陆科创板,上市首日双双迎来暴涨,市值迅速跻身三千亿元梯队,成为资本市场追捧的 「新明星」,使得寒武纪此前享有的 「稀缺性溢价」 消失。

但这也并非寒武纪本轮调整的唯一原因。2 月 3 日,社交平台有多则 「小作文」 流传,称 「寒武纪董秘小范围交流指引 2026 年营收为 200 亿元,大幅低于市场 300 亿元的预期」。尽管寒武纪对此发布了澄清公告,依然引发了当天寒武纪暴跌。截至 2 月 5 日收盘,寒武纪今年以来跌幅达到 22%,技术指标来看进入熊市区间。

不仅是寒武纪,曾风头无二的沐曦股份、摩尔线程也在今年以来出现调整,并拖累科技板块整体表现。截至 2 月 5 日收盘,沐曦股份和摩尔线程的年内跌幅分别为 15.19% 和 9.07%。

但就在下跌过程中,以寒武纪、沐曦股份、摩尔线程为代表的科技板块价值,正在被重新审视。

黑崎资本表示,今年以来,寒武纪、沐曦股份、摩尔线程等国产 AI 芯片板块持续调整,核心源于三重矛盾:

一是宏观流动性与风险偏好错配。全球降息节奏反复叠加国内权益市场风险偏好修复滞后,高估值科技成长股首当其冲遭遇估值压缩;同时一级市场 IPO 收紧导致独角兽上市预期延后,存量博弈下板块流动性溢价显著回落。

二是产业落地节奏与市场预期落差。国产芯片虽在推理端取得突破,但训练端仍受限于先进制程代工壁垒与 CUDA 生态成熟度,商业化进度低于早期乐观预期,订单能见度与毛利率兑现度形成阶段性错配。

三是外部竞争与政策博弈。市场对大模型训练需求是否见顶、算力投资是否过剩的争论升温,进一步放大了短期波动率。

然而,黑崎资本表示,调整背后实则酝酿长期战略价值:

从战略安全看,国产算力底座的自主可控已从 「可选项」 变为 「必答题」。政策端超长期国债与 「人工智能+」 行动方案持续加码,为板块提供了跨越周期的贝塔支撑。

从产业规律看,AI 芯片商业化遵循 「硬件先行-软件定义-应用爆发」 三段论。当前国产芯片正处于从 「能用」 到 「好用」 的生态攻坚期,头部企业在驱动兼容性、集群调度效率上的迭代速度已超预期,技术突破的临界点或已临近。

从估值维度看,板块较年初高点普遍回撤 40% 以上,PS 估值回归历史中枢下沿,机构持仓比例降至低位,反而为后续景气度反转预留了充足定价空间。本质而言,国产 AI 芯片其长期投资价值不在于短期业绩弹性,而在于能否在封锁中构建非对称技术优势——这既是国运之争,亦是产业投资的终极赔率所在。总之,算力自主可控关乎产业安全与国家战略, 是 A 股投资者长期战略配置的必行之路。

融智投资基金经理兼高级研究员包金刚则表示,2026 年开年以来,以寒武纪、沐曦股份、摩尔线程为代表的科技板块出现了持续调整。这背后是估值、基本面、宏观环境和市场情绪等多重因素共同作用的结果。

首先,部分个股市销率 (PS) 曾超 1000 倍,股价涨幅巨大,存在回调压力;

第二,业绩兑现压力。企业高投入下普遍亏损,市场关注点从 「故事」 转向 「盈利」;

第三,宏观环境变化。美联储货币政策预期不稳定,全球科技股波动加剧;

第四,市场情绪与资金流向。资金 「弃高就低」,从高估值科技板块流向低估值传统板块;

第五,行业竞争加剧。AI 算力市场国产玩家增多,技术迭代快,生态建设挑战大。

包金刚认为,当前的调整更像是市场在 「祛魅」 过程中的理性回归。2026 年科技行业进入技术消化期,市场驱动力从 「估值扩张」 转向 「盈利验证」。风险与挑战表现在以下两个方面:

一是盈利拐点的不确定性:这些企业仍需持续巨额研发投入构建生态,盈利时间表并不清晰;

二是 「情绪溢价」 的消退:随着国产替代概念的长期化,市场会更严格审视每家公司的技术实力和商业落地能力。

包金刚指出,投资价值与机会在分化中孕育:

一是结构性机会:具有全栈技术能力、在高价值垂直领域有深厚积累 (如沐曦股份布局的 AI4S 科学智能领域) 的公司可能更具韧性;

二是龙头优势集中:市场分化中,资金、订单、人才会进一步向技术领先、生态成熟、能规模量产的头部厂商集中; 三是长期趋势未变:AI 渗透的长期趋势、国产替代的国家战略需求并未改变。调整使得部分优质标的估值回到更合理区间。

(文章来源:每日经济新闻)

(原标题:寒武纪开年下跌 22% 直逼千元关口:基金连续两个季度减仓,宽基赎回施压)

(责任编辑:10)