来源:

澎湃新闻

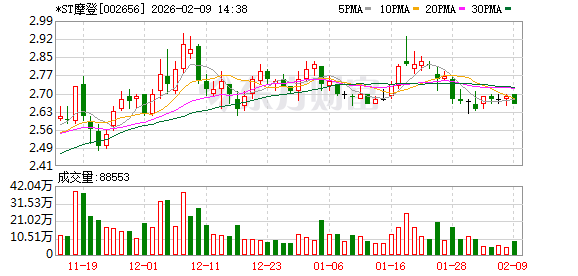

2 月 8 日,*ST 摩登(002656.SZ) 发布公告,再次提示公司股票可能被终止上市的风险。这是公司自 2026 年 1 月 26 日首次披露退市风险提示公告后,发布的第二次相关警示。

回溯来看,*ST 摩登的退市风险警示始于 2024 年的财务表现。公告显示,2024 年公司营业总收入仅为 2.16 亿元,净利润为-6303.91 万元,归母净利润-6209.83 万元。公司 2024 年度经审计的扣除后营业收入低于 3 亿元,同时利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,上述财务数据触及 《深圳证券交易所股票上市规则》 相关条款,公司股票自 2025 年 4 月 29 日开市起被实施退市风险警示 (*ST)。

根据深交所相关规则,上市公司股票被实施退市风险警示后,若在次一年度出现规定情形之一,将面临终止上市风险。*ST 摩登在公告中明确,若 2025 年年报披露后,公司出现经审计的利润总额等三者孰低为负值且扣除后营收低于 3 亿元、期末净资产为负、财务报告被出具非标意见等十种情形之一,其股票将被终止上市交易。

公司 2025 年度的业绩预告显示,经公司财务部门初步测算,预计 2025 年度扣非净利润为-9776 万元至-4888 万元,依然处于亏损区间;扣除后营业收入预计为 3.73 亿元至 5.59 亿元,虽较 2024 年有所回升,且高于 3 亿元的关键阈值,但该数据尚未经会计师事务所审计,存在一定不确定性,最终财务数据以正式披露的经审计年报为准。

此次第二次风险提示公告的发布,严格遵循了监管要求。按照 《深圳证券交易所股票上市规则》 第 9.3.6 条规定,触及财务类退市风险的公司,需在股票被实施退市风险警示当年会计年度结束后一个月内披露风险提示公告,且在首次提示后至年度报告披露前,每十个交易日披露一次。*ST 摩登已于 2026 年 1 月 26 日首次披露相关警示,本次公告为第二次披露,后续公司还将按规则持续履行信息披露义务。

*ST 摩登的经营困境并非短期形成,而是长期积累的结果。公司此前已因原控股股东违规担保、内部控制失效、年报虚假记载及信披违规等问题,被叠加实施其他风险警示,且连续三年年报被出具保留意见,内控审计报告曾被出具无法表示意见,公司治理与财务规范存在明显短板。此外,原控股股东资金占用问题虽有部分进展,但仍有部分资金未完成清收,进一步拖累公司经营复苏。

业内人士分析指出,*ST 摩登 2025 年扣非净利润持续预亏,意味着公司主营业务盈利能力尚未得到改善,即便扣除后营收预计达标,若经审计后出现净利润仍为负且伴随其他非标情形,依然可能触发终止上市条件。同时,公司管理层频繁变动、审计机构变更等情况,也为 2025 年年报审计工作增添了不确定性。

(澎湃新闻)

文章转载自东方财富