【文章来源:新华财经】

新华财经北京 2 月 10 日电 (王菁) 债市周二 (2 月 10 日) 横盘整理,国债期货主力多数收于平盘附近,银行间现券收益率涨跌互现、长债延续偏强态势,「纠结」 数周的 10 年期国债收益率上日下破区间震荡下沿,今日收益率仍在近期低位整理;公开市场延续净投放操作。

机构认为,作为 10 年期国债非常重要的心理关口,1.80% 仍有较强阻力,在当前没有推动利率下行强逻辑,且面临长假后主线切换的不确定性情况下,下方空间可能有限。不过,如果央行继续在 1.80% 关口 「维稳」,该关口也可能从之前的阻力位变成支撑位。

【行情跟踪】

国债期货收盘表现分化,30 年期主力合约涨 0.01% 报 112.68,10 年期主力合约涨 0.01% 报 108.485,5 年期主力合约持平于 106.015,2 年期主力合约持平于 102.482。

银行间主要利率债延续偏暖,10 年期国开债 「25 国开 15」 收益率下行 0.2BP 报 1.919%,30 年期国债 「25 超长特别国债 06」 收益率下行 0.11BP 报 2.2259%,10 年期国债 「25 附息国债 16」 收益率下行 0.7BP 报 1.793%。

中证转债指数收盘下跌 0.23%,报 526.09,成交金额 727.99 亿元。富春转债、双良转债、华亚转债、惠城转债、汇成转债跌幅居前,分别跌 8.12%、6.23%、5.05%、4.40%、4.33%。永吉转债、煜邦转债、恒帅转债、洁美转债、百川转 2 涨幅居前,分别涨 19.23%、8.21%、7.28%、7.24%、6.61%。

【海外债市】

北美市场方面,当地时间 2 月 9 日,美债收益率多数下跌,2 年期美债收益率跌 0.63BP 报 3.485%,3 年期美债收益率跌 1.13BP 报 3.556%,5 年期美债收益率跌 1.22BP 报 3.745%,10 年期美债收益率跌 0.19BP 报 4.202%,30 年期美债收益率涨 0.72BP 报 4.857%。

亚洲市场方面,日债收益率全线回落,5 年期和 10 年期日债收益率分别下行 3.1BPs 和 4.9BPs,报 1.705% 和 2.241%。

欧元区市场方面,当地时间 2 月 9 日,10 年期法债收益率跌 0.4BP 报 3.441%,10 年期德债收益率跌 0.1BP 报 2.839%,10 年期意债收益率跌 1.6BP 报 3.448%,10 年期西债收益率跌 0.9BP 报 3.209%。其他市场方面,10 年期英债收益率涨 1.2BP 报 4.526%。

【一级市场】

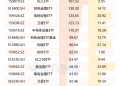

财政部 63 天、91 天、7 年期国债加权中标收益率分别为 1.2018%、1.2271%、1.6130%,全场倍数分别为 3.19、3.41、3.84,边际倍数分别为 5.01、1.09、8.13。

国开行 2 年、3 年、5 年、10 年期金融债中标收益率分别为 1.4541%、1.5656%、1.6797%、1.9174%,全场倍数分别为 3.53、3.04、2.57、2.47,边际倍数分别为 1.26、14、1.29、2.65。

【资金面】

公开市场方面,央行公告称,2 月 10 日以固定利率、数量招标方式开展了 3114 亿元 7 天期逆回购操作,操作利率 1.40%,投标量 3114 亿元,中标量 3114 亿元。数据显示,当日 1055 亿元逆回购到期,据此计算,单日净投放 2059 亿元。

资金面方面,Shibor 短端品种集体上行。隔夜品种上行 9.2BPs 报 1.362%;7 天期上行 2.6BPs 报 1.531%;14 天期上行 2.0BPs 报 1.604%;1 个月期上行 0.1BP 报 1.551%。

【机构观点】

兴证固收:点心债与中资美元债在债券发行主体上存有差异度,投资者可以在配置上选择差异化方向,后续信用研究侧重也有所不同。2026 年中资美元债获取资本利得的难度提升,建议投资者继续以票息策略为主,侧重高性价比的中短债价值挖掘。点心债层面,境外城投点心债收益率的个体差异较大,不同信用资质具备差异化定价。银行以及金融服务板块,建议多关注境外发行主体的点心债收益率表现。

华创证券:十债在 1.80% 下方的空间仍然有限。 一方面,十债下行时段买盘明显以基金、券商等交易盘为主,周一尾盘交易盘买入趋缓后,收益率快速回到 1.80% 附近,可见该水平仍具有较强阻力,突破后继续下行的空间很有限。另一方面,30 年期-10 年期利差目前仍处于 42bp 上方,显示当前十债的小幅走强并非由于债市做多情绪转强,而是买盘在不同品种间权衡的结果。

华西固收:当前消息面相对清淡,尚未出现能够推动长端利率有效突破区间震荡的强逻辑,短期 10 年期国债收益率或继续围绕 1.80% 附近波动,即便偶有下探,空间可能也较为有限。此外,本周是春节长假前的最后几个交易日,年后债市运行主线将切换至两会政策预期以及股市上涨空间是否打开,较强不确定性之下,年前长债持续下行的动力不足。

编辑:王柘

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115