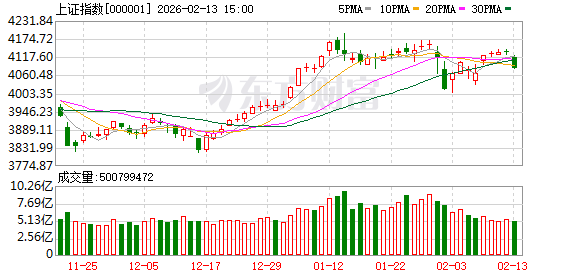

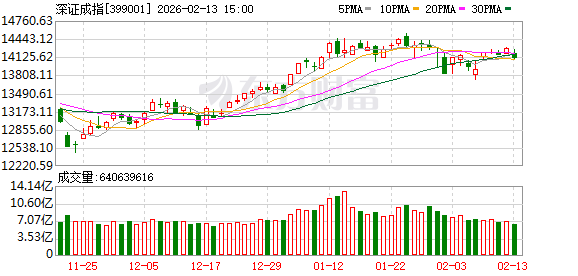

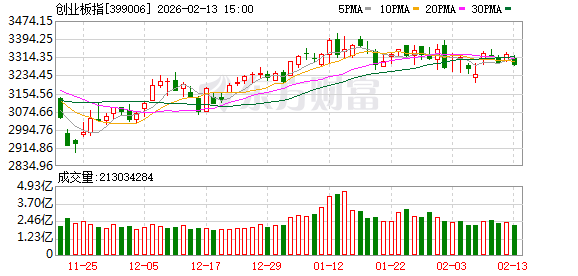

A 股今日迎来长假前最后一个交易日,三大指数集体回调。截止收盘,沪指跌 1.26%,收报 4082.07 点;深证成指跌 1.28%,收报 14100.19 点;创业板指跌 1.57%,收报 3275.96 点。沪深京三市成交额仅有 19991 亿,较昨日缩量 1619 亿。

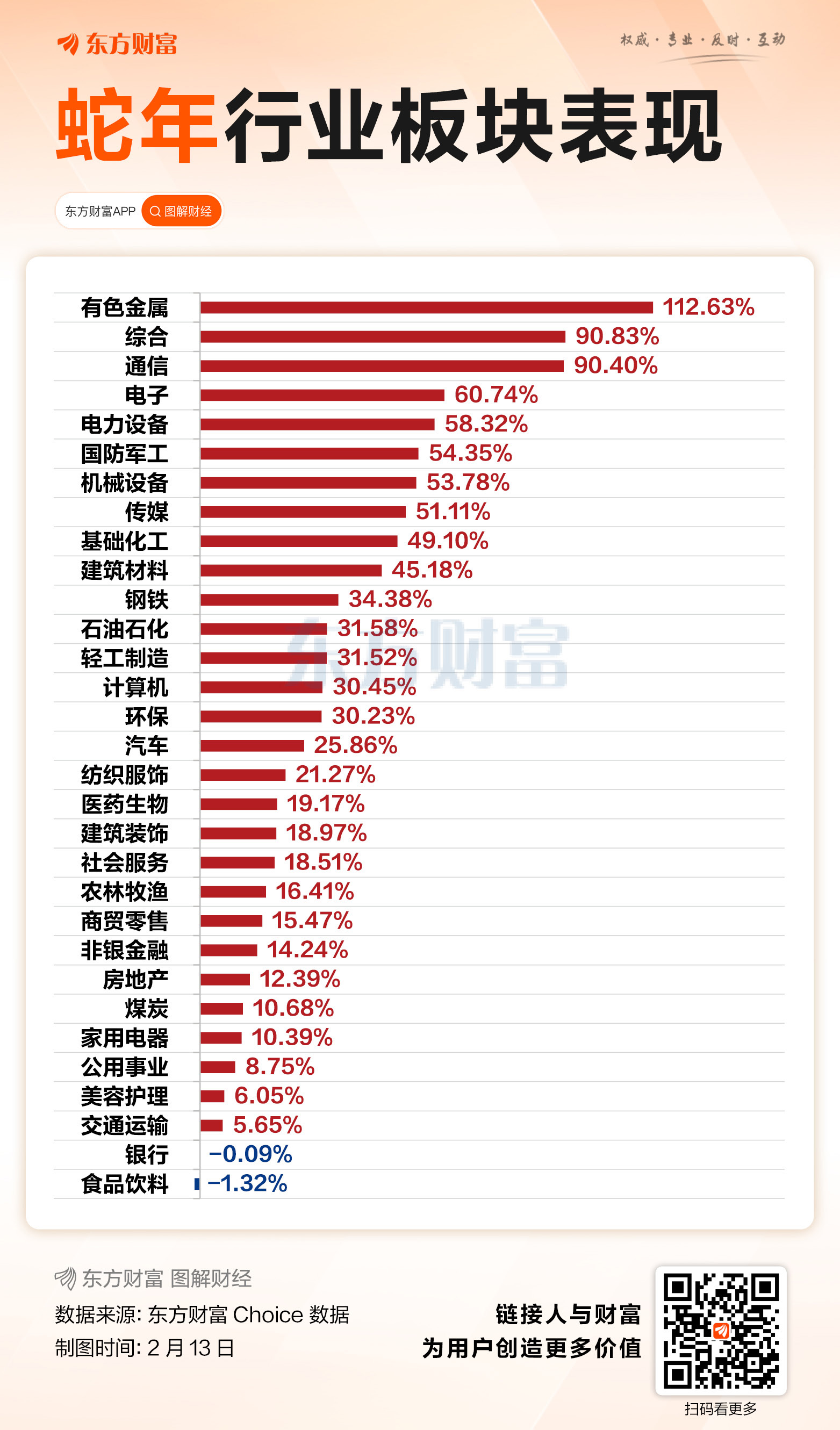

行业板块涨少跌多,船舶制造与航天航空板块逆市走强,光伏设备、小金属、玻璃玻纤、航运港口、钢铁行业、采掘行业、贵金属、能源金属板块跌幅居前。

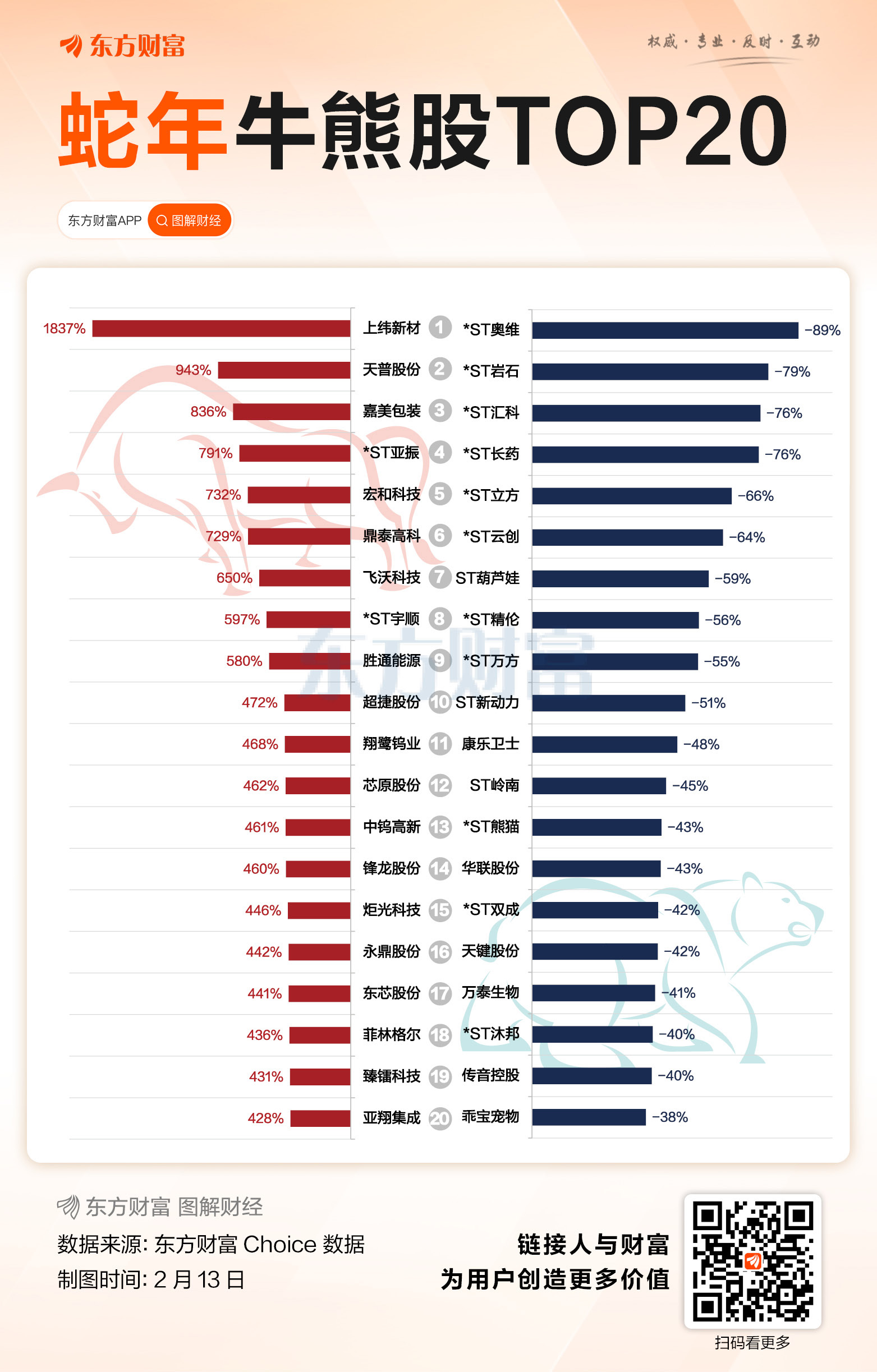

个股方面,上涨股票数量超过 1500 只,近 50 只股票涨停。

今日要闻

王兴兴谈具身智能赛道:未来热度或是现在的 1000 倍 远超移动互联网

目前,具身智能赛道有多火?对此,宇树科技创始人、CEO 王兴兴表示,「目前机器人产业或具身智能产业,背后最大的驱动因素或不确定因素,基本都是由 AI 主导,但增长曲线可能越来越陡峭。如果未来几年,有真正大规模应用的具身智能 AI 模型和机器人技术突破,那时候热度可能会比现在至少高 100 倍,甚至 1000 倍。而这个热度,我觉得会远超移动互联网。所以,我觉得当下阶段绝对不是最热,目前可能还是处于爬坡或爬坡阶段的平台期。」

突发公告!多只大牛股紧急提示风险!

2 月 12 日晚间,大牛股宏和科技提示风险称,公司主营业务未发生重大变化,股票价格短期涨幅较大,请投资者注意二级市场交易风险。同日晚间,4 连板掌阅科技也提示风险称,公司 2025 年度 AI 短剧业务收入预计不超过 2025 年度主营业务收入的 1%;4 连板德才股份公告,目前,控股孙公司奇想无限尚无漫剧制作相关业务订单及收入;嘉美包装公告,魔法原子资本运作计划将完全独立于上市公司,如未来股票价格进一步异常上涨可能再次申请停牌核查。

国家统计局:2026 年 1 月份各线城市商品住宅销售价格环比降幅总体收窄

1 月份,一线城市新建商品住宅销售价格环比下降 0.3%,降幅与上月相同。其中,上海持平,北京、广州和深圳分别下降 0.3%、0.6% 和 0.4%。二线城市新建商品住宅销售价格环比下降 0.3%,降幅收窄 0.1 个百分点。三线城市新建商品住宅销售价格环比下降 0.4%,降幅与上月相同。1 月份,一线城市新建商品住宅销售价格同比下降 2.1%,降幅比上月扩大 0.4 个百分点。其中,上海上涨 4.2%,北京、广州和深圳分别下降 2.4%、5.3% 和 4.9%。二、三线城市新建商品住宅销售价格同比分别下降 2.9% 和 3.9%,降幅分别扩大 0.4 个和 0.2 个百分点。

外资巨头减持美股科技股 AI 投入变现能力遭质疑

近日,瑞银集团与高盛相继披露了截至去年四季度末的持仓报告,报告显示,两大外资巨头去年四季度对英伟达、微软等美股科技巨头实施了大手笔减持,引发市场关注。日前,除英伟达外,美股科技 「七巨头」 均已披露最新财报,财报显示,巨头们均计划大幅增加资本支出。2 月以来,亚马逊、谷歌、META、微软等个股股价出现显著下跌。业内人士表示,尽管当前市场对财报披露的巨额资本开支的回报率出现疑虑,但这轮投资本质上是对未来生产力的战略性布局,AI 的长期产业趋势依然明确。

机构观点

中信证券:AI CAPEX 料将继续成为 2026H1 市场较为确定的投资主线

中信证券表示,2025Q4,北美科技巨头整体经营状况继续好于市场预期,云业务收入增速进一步加速,偏紧供需结构、存储芯片价格上行等推动 2026 年资本开支指引大幅超预期。我们调整 2026 年四大 CSP CAPEX 预测为同比+58%、AI CAPEX 同比+117%。但同时,投资者对于巨额 AI 开支 ROI 的焦虑亦在持续提升,AI 商业化效率是后续行情持续性的重要关注点。我们判断,在当下有利宏观环境、强劲的微观供应链数据、AI 战略重要性带来的科技巨头 FOMO(错失恐惧) 心理带动下,AI CAPEX 料将继续成为 2026H1 市场较为确定的投资主线之一。在策略上,我们仍建议遵从 「边走边看」 的逻辑,并紧密关注未来 6 个月的美国宏观预期、科技巨头指引、AI 产业进展、一级市场重点公司融资进展等核心变量。

中银证券:2026 年房地产板块或迎来两大拐点

中银证券研报称,2026 年预计房地产市场将有所好转。全年来看,可能会出现两个拐点,一个是一季度末左右的 「政策拐点」,一个是四季度左右的 「基本面拐点」。「政策拐点」 可能会体现在房地产供需两端的政策积极性提升,「基本面拐点」 主要指需求好转的明朗度,主要体现在二手房价格的降幅收窄。现阶段建议关注三条主线:基本面稳定、在一二线核心城市的销售和土储占比高、在重点城市的市占率较高的房企;连续在销售和拿地上都有显著突破的 「小而美」 房企;积极探索新消费时代下的新场景建设和运营模式的商业地产公司。

华泰证券:看好储能加速高质量发展等三大投资主线

华泰证券研报称,2 月 11 日,国务院办公厅关于完善全国统一电力市场体系的实施意见 (国办发 〔2026〕4 号) 文件发布,提出到 2030 年,基本建成全国统一电力市场体系,各类型电源和除保障性用户外的电力用户全部直接参与电力市场,跨省跨区和省内实现联合交易,现货市场全面转入正式运行。华泰证券认为全国统一电力大市场的推进将从盈利机制、发展空间、消纳保障等多维度持续利好新型电力系统建设,看好储能加速高质量发展、主网网架持续建设、新能源需求结构性增长三大投资主线。

文章转载自东方财富