景气度下滑多年的化工板块,渐渐有了起色。

受困于价格下行、资本开支增加等,化工板块 2021 年开始进入了漫长的下行周期。但是从去年中以来,化工板块表现明显好转,龙头万华化学、华鲁恒升股价都实现了不少的上涨。

机构分析认为,展望 2026 年,海外化工产能加速退出,国内化工产能投放明显放缓,低效产能持续退出,供给端进入收缩阶段。化工行业处于供需再平衡的新起点,供给侧的反内卷政策正在重塑竞争格局,而以 AI 算力、半导体先进制造、人形机器人为代表的新质生产力将引领新一轮成长。

板块表现亮眼

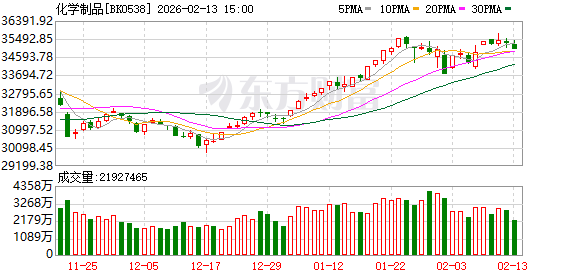

在反内卷的叙事下,化工板块股价正在悄然反转。Wind 化工指数去年下半年上涨了 30.44%。进入 2026 年以后,该指数继续上涨,年内涨幅超过 9%。

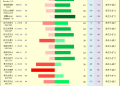

龙头个股表现同样亮眼,万华化学今年上涨了 10.8%,华鲁恒升涨了 13.36%,新和成则上涨了 16.83%。

一些细分板块的表现更加亮眼。比如分散染料龙头浙江龙盛和闰土股份,年内分别上涨了 54.13% 和 97.99%。

涨价是驱动业绩和股价的重要因素。分散染料价格在 2026 年 1 月下旬首次松动上调,1 月 22 日价格上涨 1000 元/吨至 18000 元/吨,随后在 1 月 29 日再度上调 1000 元/吨至 19000 元/吨,实现了单月内的连续上涨。进入 2 月,主要生产企业继续发布调价函。浙江龙盛于 2 月 8 日起将分散染料各品种价格统一上调 2000 元/吨,其主要产品分散黑 ECT 300% 的报价近期累计上涨幅度已达 5000 元/吨。

不过,闰土股份在股价持续上涨以后也提示风险。闰土股份 2 月 11 日表示,因受还原物价格上涨因素影响,公司分散染料的市场报价近期几次小幅上调,预计将对公司 2026 年业绩产生正面影响。但由于分散染料价格波动的可持续性具有不确定性,暂时无法预计对公司业绩的影响程度,敬请投资者理性投资,注意投资风险。

机构看好周期性机会

部分机构认为,2026 年的化工行业,可能不仅仅是部分细分板块有机会,化工行业整体都可能迎来周期性的好转。

西南证券指出,从全球视角来看,化工行业已经处于新一轮景气周期的起点。我国化工企业在过去几年从做大到做强,具备了更为坚实的利润基础和更为可观的利润弹性。

产能端,2022—2025 年为我国化工产能的资本开支扩张周期,进入 2026 年,海外化工产能加速退出,我国化工产能投放明显放缓,低效产能持续退出,供给端进入收缩阶段。

需求端,2025 年美国经济展现出超预期韧性,我国经济同样交出亮丽答卷,国内生产总值迈上 140 万亿元新台阶,按不变价格计算,同比增长 5.0%。展望 2026 年,美国进入降息通道,经济出现衰退的风险较小,而我国在 2026 年重点经济工作中将提振内需放在任务首位,政策工具充足,2026 年化工行业的供需改善有望超预期。

华福证券认为,化工行业资本开支高峰已过,2025 年下半年行业固定资产投资转负,标志着产能扩张周期逐步结束。随着未来 PPI 逐步转正,行业供需拐点将至。

政策维度上看,2024 年 7 月开始政策导向从 「稳增长」 转向 「高质量发展」,防止内卷式恶性竞争成为新常态。供给侧的减量提质与优质产能的出海是打破内卷的两大路径。

「展望 2026 年,我们认为盈利有望触底回升。行业处于供需再平衡的新起点,供给侧的反内卷政策正在重塑竞争格局,而以 AI 算力、半导体先进制造、人形机器人为代表的新质生产力将引领新一轮成长。」 华福证券表示。

(券商中国)

文章转载自 东方财富