3 月 17 日晚间,上海家化(600315.SH) 发布 2024 年业绩快报。报告期内,公司实现营业收入 56.79 亿元,同比下降 13.93%;归母净利润为-8.04 亿元,同比下降 260.72%。这是上海家化史上最严重的亏损。

巨亏原因,主要系海外子公司商誉暴雷、计提减值准备 6.13 亿影响。梳理往期公告后发现,上海家化于 2017 年斥资约 20 亿向控股股东收购的 Cayman A2 公司,存在亏损、严重资不抵债等情况。其中,标的公司应付家化控股股东子公司的债务高达 16.55 亿;而离奇的是,而该笔交易对标的公司价值 15.45 元的资产评估给出了超高溢价。

自平安入主后上海家化后,这个曾经中国最优秀的日化企业已换过 4 任主帅,伴随长达 11 年的人事动荡及战略调整,公司始终沉疴难医、阵痛不断。虽说不破不立,但上海家化如今面临的竞争环境相当激烈,对手反超之余亦开始聚焦降本增效、收缩战线。内忧外患下,上海家化还能打出多少牌有待观察。

资不抵债仍卖出天价

根据往期公告,2017 年,上海家化通过以现金 2.93 亿美元 (折合当时人民币约为 19.96 亿元) 收购了控股股东家化集团全资子公司 Arianna Global Limited 持有的 Cayman A2 的 100% 股权和相关股东债权。其中,Cayman A2 是英国婴童品牌“ 汤美星”(Tommee Tippee) 的所有者。

该笔交易收购的资产包含 Cayman A2 股东全部权益、账面应支付债务两部分。值得注意的是,股东全部权益账面价值仅有 15.45 元,账面应支付给 Arianna Global Limited 的债务合计超过 16.55 亿元。

换句话说,Cayman A2 在被上海家化收购时,账面几乎全是对关联方的负债,资产约等于 0。

不仅如此,该笔并购交易的净资产还存在惊人的溢价。截至评估基准日,Cayman A2 归属于母公司股东权益人民币 15.45 元,对应评估值竟然高达 3.18 亿元。

来源:2017 年 6 月上海家化联合股份有限公司收购资产暨关联交易公告

事实上,在被收购前 Cayman A2 业绩已不尽人意。2016 年,Cayman A2 净利润亏损 1,503.60 万元,主要原因是公司及其下属被投资公司的财务费用利息支出和汇兑损失较高。上海家化亦对此解释“ 由于公司以往股权结构中债务较多,且须承担较高债务利息,所以品牌带来的利润贡献未能完全得到体现。”

彼时家化集团对该笔并购做了业绩承诺,即 Cayman A2 的 2017 年度、2018 年度及 2019 年度净利润分别不低于人民币 848.88 万元、2555.99 万元、5133.32 万元。

相较于 20 亿元收购资金来讲,这三年业绩考核指标实在不高。接下来,Cayman A2 在承诺期顺利兑现业绩,意味着大股东平安度过危险期,却不知后患遗留至现在。

言及这笔关联交易的目的,彼时的上海家化称,为了抓住婴童市场整体快速增长和消费升级的机遇,引入国际知名婴童品牌并与上海家化现有婴童护理业务形成良好协同,为未来拓展上海家化海外市场打下基础。

那么问题来了,以如此高的溢价,收购一家彼时亏损、账面几无资产、对关联方负债惊人的的公司,究竟是看好汤美星品牌及其所承载的海外市场前景,还是另有隐情呢?

值得注意的是,早在 2016 年 7 月,控股股东家化集团通过下属全资子公司收购 Cayman A2 下属经营实体 100% 股权,出资金额约为人民币 19.64 亿元。

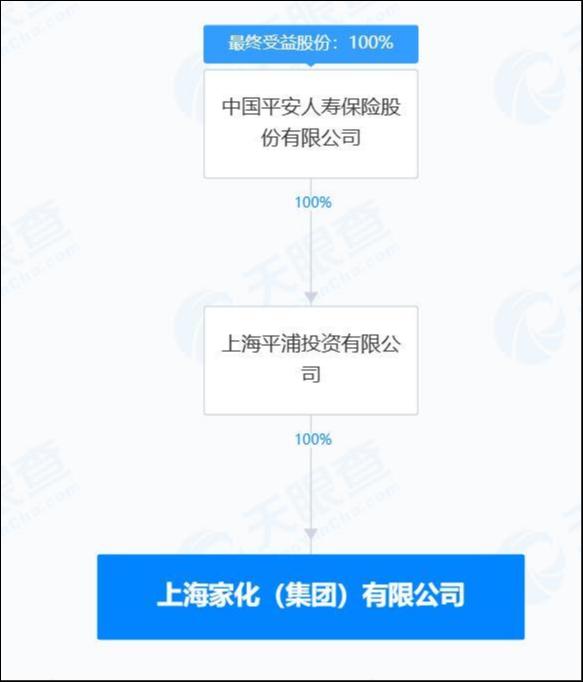

公开资料显示,家化集团为上海家化母公司,当前持股比例约为 51.3%。2012 年 2 月 18 日,家化集团的出资人由上海市国有资产监督管理委员会变更为上海平浦投资有限公司。变更完成后,上海家化的最终控制方为中国平安保险 (集团) 股份有限公司。

来源:天眼查

10 年调整仍在探路中

上海家化是中国历史最悠久的大型美妆日化企业之一,手握六神、佰草集等家喻户晓的品牌,产品涵盖美妆、个护家清、母婴等多个领域。

遗憾的是,近十年来上海家化一再掉队,市值、营收先后被珀莱雅等同行赶超。这与公司多年来沉疴痼疾积重难返、渠道转型失策、管理层动荡有关。

自上海家化被平安"收入囊中"后,执掌家化 14 年之久的创始人葛文耀遗憾退场。此后,上海家化进入了长达 11 年的管理层动荡期,这个"中国化妆品市场最难的职位"至今已换过 4 任 CEO,任职年限均不到 5 年。

其中,首任谢文坚提出“ 五年 120 亿” 计划,未能实现;张东方推进高端化战略,最终成效有限;潘秋生推行事业部制改革,却让营收倒退至 2017 年水平。2024 年新任 CEO 林小海履职不到一年,就遭遇了上海家化史上最严重的亏损。

自林小海掌舵后,上海家化开展了一系列战略重塑和组织变革,进行四个聚焦:聚焦核心品牌、聚焦品牌建设、聚焦线上、聚焦效率。为匹配战略,公司对国内业务的组织架构进行了调整:调整个护事业部、美妆事业部、新设创新事业部,完善了前、中、后台的整体架构,同时吸引破局人才加盟,通过扎实推进扁平化管理,进一步提升运行决策效率。

伴随换帅而来的是人事大地震—— 聘任科蒂中国前总经理陈旻为美妆事业部总经理;钱薇为创新事业部总经理;曾在相宜本草任职的徐昕被任命为美妆事业部玉泽品牌部品牌总监;副总经理叶伟敏因个人原因辞职,受聘为公司外部顾问;近日,在家化任职十年的“ 老将” 韩敏离任,此前曾担任公司首席财务官职务、董秘等职务。

尚未迎来“ 触底反弹” 的上海家化,似乎还有更多问题需要直面:消费疲软下市场环境变天,国货美妆行业的竞争格局已经彻底改变。在 Z 世代成为消费主力的时代,上海家化仍然缺乏大单品、营销创新和精准的品牌定位。

上海家化在业绩快报中表示:“ 由于公司主动实施战略调整举措,对国内业务当期收入、利润产生较大程度负面影响。从中长期看,该等调整将有利于公司未来健康可持续发展。”

只不过,沿用过类似说辞的 CEO 已成为历史,继任者林小海能否力挽狂澜?(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App