来源:

红星资本局

2026 年春节假期临近尾声,A 股也将迎来马年首个交易日。投资者们对马年寄予厚望,期待市场能如骏马奔腾,走出一波 「一骑绝尘」 的牛市行情。

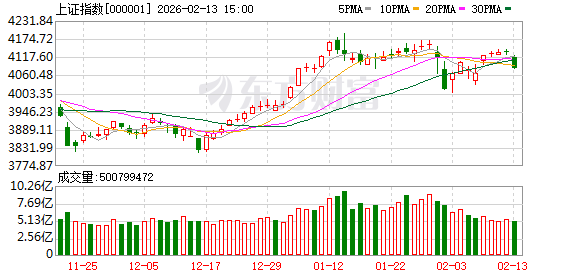

回望刚刚过去的乙巳蛇年,A 股行情圆满收官,各大主要指数全线飘红,创业板指以 58.73% 的涨幅强势领跑。此外,A 股市场交易活跃,日均成交额跃升至 1.89 万亿元,接近三分之一的交易日成交额超过 2 万亿元。

整体来看,券商对春节后市场普遍持乐观态度,在具体配置方向上存在分歧。大部分券商认为节后市场上涨概率较大,尤其是节后首周表现值得期待;政策红利值得关注,「乐购新春」 消费刺激政策直接提振消费板块预期。

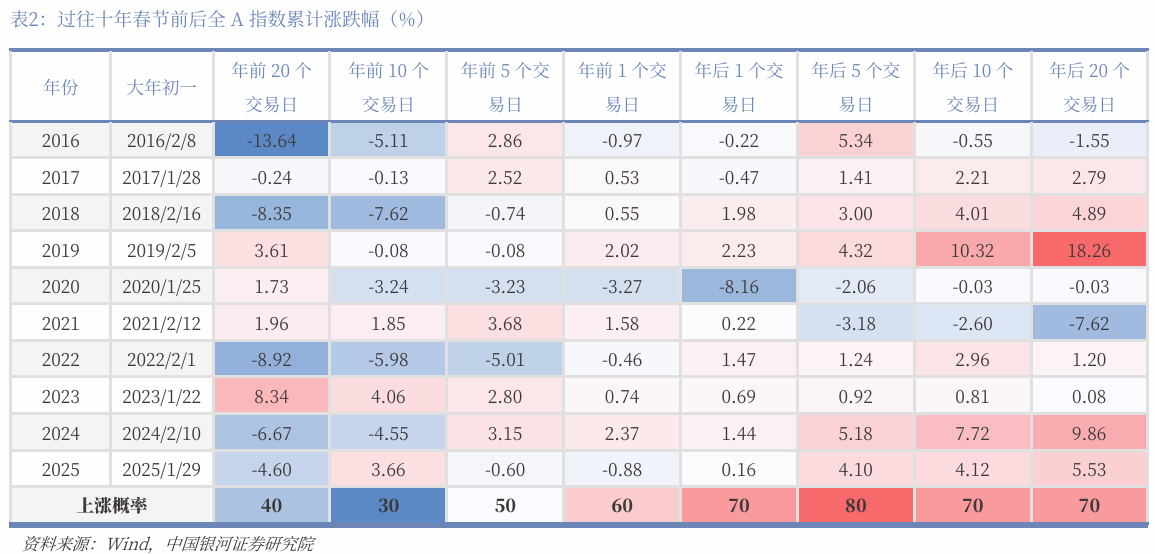

A 股市场存在显著的春节 「日历效应」,中国银河证券梳理 2016 年至 2025 年十年间历史规律发现,据统计,全 A 指数春节后 1 个交易日上涨的概率是 70%,节后 5 个交易日上涨的概率是 80%。

数据来源:中国银河证券

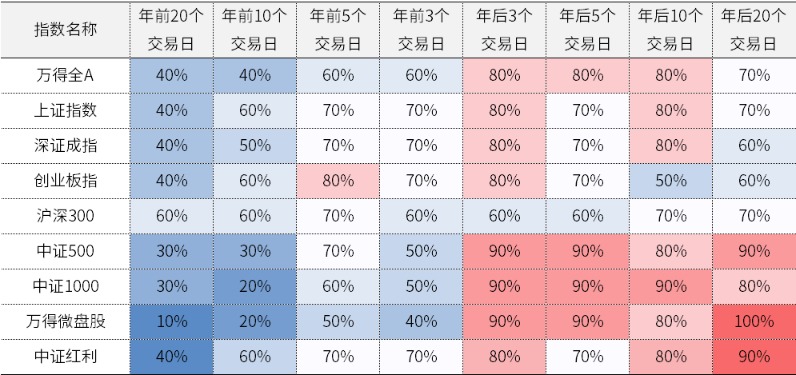

中信证券也表示,近 10 年 A 股主要指数节后上涨的概率更高,主要指数在节前 3 日、5 日、10 日和 20 日的表现均弱于节后的对应时段。单纯从数据层面来看,相比于节后,节前通常属于相对的 「蛰伏期」。

数据来源:中信证券客群发展中心整理,数据截至 2025 年 12 月 31 日

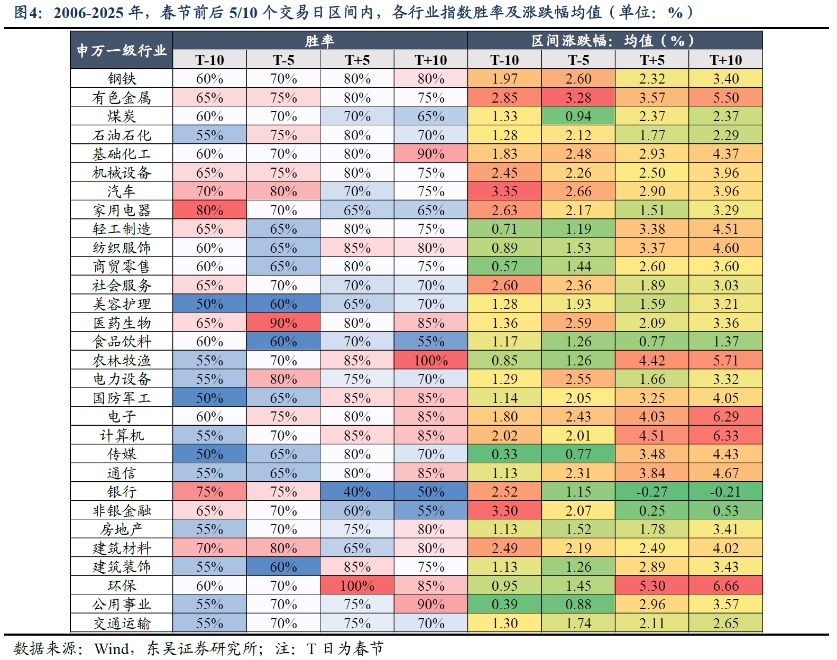

东吴证券复盘了近 20 年 A 股春节前后的市场表现,指出节前一周是指数布局的最佳窗口期,节前 5 日左右往往迎来反弹拐点。行业方面,节前历史表现占优的行业主要包括有色、汽车、化工、医药、电力设备等,节后表现相对突出的是环保、电子、传媒、农林牧渔等。

中国银河证券称,2026 年马年春节前市场表现与过往有共性,亦有其独特性。近期行情符合节前风格切换规律。2026 年春节前,市场呈现典型 「节前避险」 特征。成交缩量,反映资金观望情绪。资金从高估值科技与周期板块撤离,风格切换至价值与消费主线。

板块轮动方面,银行、食品饮料等防御板块逆势走强,而前期强势的算力硬件、有色金属等题材板块明显回调。在其独特性方面,由于春季躁动提前启动,成长风格在 1 月份兑现。节后,随着政策窗口开启、风险偏好回升,市场焦点可能重新转向具备产业催化、业绩确定性的成长板块,如 AI 应用、高端制造、新能源等。

国泰海通证券称,从整体来看,春节后一直到 3 月底是较好的做多窗口。因为节后市场流动性重回宽松,叠加临近 「两会」 的重要政策窗口,市场风险偏好得以改善,带来交投活跃。

此外,从结构来看,内需板块相对胜率 (较全 A 实现超额收益的概率) 居前。新兴科技仍是盈利主要驱动,聚焦 AI+出海强势增长赛道。

(红星资本局)

文章转载自东方财富