来源:

界面新闻

比黄金涨势更疯狂,2025 年,当黄金吸引全球目光之际,另一战略金属——钨,则以黑马之姿强势出圈,创造出惊人的市场表现。

全球钨市场从去年起迎来一轮强势上涨行情,钨价全年涨幅超 220%。

步入 2026 年,这股上涨动能并未减弱。据中钨在线,春节后复工首日,钨市开工率尚未完全恢复,但市场报价普遍坚挺。

该机构数据显示,2 月 24 日,黑钨精矿 (规格≥65%) 价格为 70.5 万元/吨,较年初上涨 53.26%;仲钨酸铵 (APT) 价格为 105 万元/吨,较年初上涨 56.72%;钨粉价格为 1740 元/千克,较年初上涨 61.11%。

图片来源:中钨在线

同日,章源钨业(002378.SZ) 官微发布 2026 年 2 月下半月长单采购报价 (13% 增值税),相关产品价格有所上调。

中钨在线统计显示,章源钨业黑钨精矿 (WO3≥55%) 报 73 万元/标吨,较上半月报价上涨 8.96%;白钨精矿 (WO3≥55%) 较上半月报价上涨 8.97%;仲钨酸铵报 (国标零级)107 万元/吨,上涨 10.31%。

钨被称作 「工业牙齿」,具有高熔点、高密度、高硬度、耐腐蚀、良好的导电导热性等特性,是现代工业、军工、新能源与高端制造不可或缺的核心材料。

正因战略价值突出,早在 1991 年,国务院将钨、锡、锑、离子型稀土矿产列为国家实行保护性开采的特定矿种。

去年来,钨价为何持续狂飙?

一方面是因为中国供给及出口均收缩,海外增量有限。

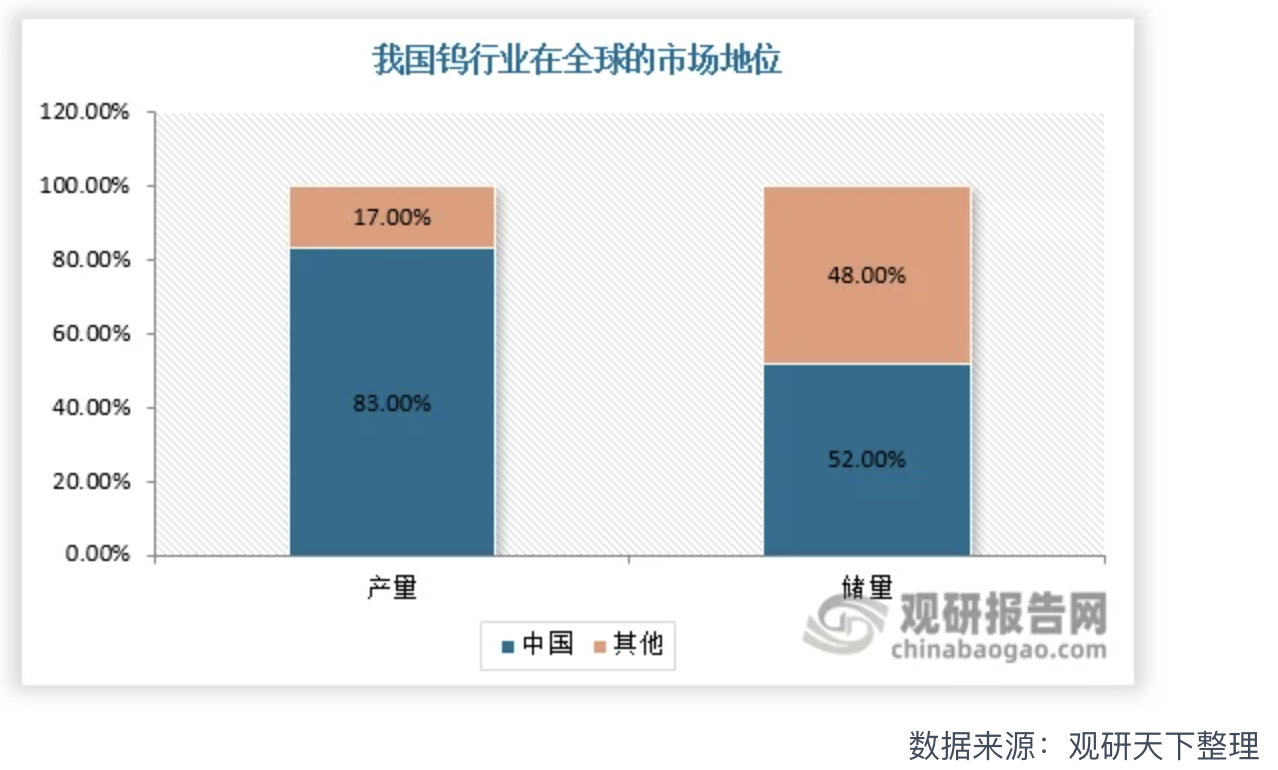

中国在全球钨市场长期扮演着主要供应国角色。观研报告网整理数据显示,2024 年,中国钨储量为 240 万金属吨,约占全球总储量的 52%,是全球钨资源储量最丰富的国家;产量为 6.7 万吨,约占全球总产量的 83%,资源端优势明显。

图片来源:观研报告网

在供给方面,据五矿证券指出,2025 年中国钨精矿开采总量控制第一批指标 5.8 万吨,同比下跌 6.5%,同时,环保及安全督查严格限制表外钨矿山产出。

出口方面,根据安泰科统计,2025 年中国累计出口钨品约 1.31 万吨,同比下降 27.5%。2026 年初,中国对日本出口两用物项管制加强,预计对日本市场下降幅度将加大。

2025 年 2 月 4 日,中国商务部会同海关总署,发布关于对钨等相关物项实施出口管制的公告,对仲钨酸铵等 25 种稀有金属产品及其技术实施出口管制。

钨价高涨刺激哈萨克斯坦、加拿大、韩国及澳大利亚钨矿项目推进,但产能释放节奏缓慢。五矿证券预计,2026 年海外钨矿 (非中资控制) 新增产能或不足 5000 吨 (钨精矿 WO 65%)。

因此,五矿证券认为,在中国总量控制及出口管制政策压制供应情况下,海外采购依赖度难减。在大国博弈背景下管制战略性物资出口具有保障资源安全、产业安全与国防安全的作用, 将成为一项长期战略手段。

另一方面,钨的下游需求旺盛。

上海钢联铁合金事业部钨业分析师施佳对界面新闻分析表示,受钨精矿开采指标缩减、原矿品位下降,及 2 月发布的相关出口管制政策影响,2025 年上半年,国内供需情况存在较大不确定性。

「经过上半年磨合,市场发现国内在新能源、军工、半导体领域的钨需求表现强劲稳健,同时战略属性加强后,产业链补库与备库情绪突出,反而激发出国内需求侧的强势带动。」 施佳说。

去年 9 月以来,原料钨精矿端此前积累的库存被快速消耗,冶炼端仲钨酸铵 (APT) 与硬质合金企业原料库存偏低,现货可流通量有限;长单报价大幅上调后,市场散单与成交普遍以长单为锚,放大了价格的向上弹性与传导速度。

「中游 APT 等环节一度处于亏损,企业倾向通过提价与控量来修复利润。」 施佳同时指出,叠加下游刚需和补库,龙头企业普遍判断短期供需失衡仍将延续,进一步强化了产业链对高位运行的接受度与挺价行为,引发四季度价格再度上行的必然。

此轮史诗级涨价,对整个钨产业链带来了怎样的影响?

从供应端来看,施佳认为,随着钨矿开采指标逐年下降,叠加在产矿山品位自然下降,使有效供给偏紧、成本抬升,价格中枢上移。价格上行直接改善资源端盈利,有利于提升资源保障率与加速推进绿色无废矿山、尾矿 「减量化、资源化、无害化」。

钨产品端方面,随着钨价格上调,特钢与合金端对钨的刚需属性较强,价格传导相对顺畅,形成对上游涨价的 「阻尼效应」,意即对上游价格形成托底、稳价的作用。

同时,硬质合金订单价格与盈利水平随之提高。新消费中,光伏钨丝与 PCB钻针成为强劲增量,终端对高价的接受度提升,低端加工利润挤压,高端产品盈利改善,促使钨产品更快向高端化聚焦。

进出口方面,施佳表示,中国自 2025 年 2 月对 APT、氧化钨等实施出口管制后,海外供给承压、价格联动上行,部分海外客户提前锁价或转向长单。

由于海外钨资源重启多数仍处于早期阶段,形成有效供给尚需时日,有望促使海外钨精加工需求向国内转移,提升中国钨终端产品的全球竞争力。

此外,施佳还提及,随着钨价格大幅上涨,长期发展缓慢的回收再利用环节的重要性进一步上升。业内预计,国内废钨回收利用率将从 2023 年约 21%,提升至 2025 年的超 30%,再生钨对原生钨的边际替代有助于缓解原料约束。

在需求端,对成本敏感的领域或加速替代,如在硬质合金刀具中采用钼基合金、含钴高速钢、陶瓷、碳化硅等,光伏切割中也存在碳钢母线、高碳钢线的性价比选择。

长期来看,钨价高位运行将成常态。

中金公司预测,2026-2028 年全球钨供需缺口将继续扩大,分别达到 1.85 万吨、1.88 万吨和 1.92 万吨,占全球原钨需求的比例分别为 17.6%、17.5%、17.5%。全球长期供需紧缺将支撑钨价中枢持续上行。

施佳表示,2026 年钨价大概率维持高位运行并偏强震荡。在易涨难跌的行业共识下,海外端受原料紧缺与物流时滞影响,阶段性波动可能放大,对国内价格也会形成外溢支撑。

五矿证券认为,未来 5-10 年内,海外难以撼动中国在钨产业链的强势地位。钨价的高位运行,将为中国钨产业完成高端硬质合金刀具的国产替代与产品出海提供有力支撑。

东财图解·加点干货

(界面新闻)

文章转载自东方财富