【文章来源:天天财富】

01

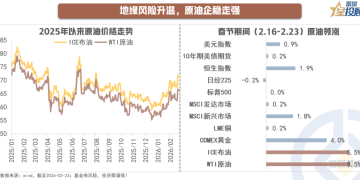

地缘风险升温,原油企稳走强

2025 年,在供应预期宽松、需求增长乏力、库存高位和局部地缘政治事件催化的背景下,全球原油期货市场整体呈现宽幅震荡、阶段性下行的格局。12 月中旬以来,由于需求端季节性增长、天气事件扰乱全球原油供应,加之中东地缘紧张局势升温等,原油市场呈现"V 型"反弹。春节前一周,随着中东地缘风险逐渐降温,叠加北半球冬季取暖需求旺季趋于尾声,原油期货价格再度弱势下行。而春节期间,由于海外市场对于美国与伊朗开战的预期快速上升,国际油价明显走高,并领跑各类资产。截至 2026 年 2 月 23 日,布伦特原油期货价格已突破 70 美元/桶,WTI 原油期货价格则升至 65 美元/桶以上,创下近半年新高。

02

金油比视角:极值时刻的回归动能

近年来,受益于美元信用弱化下的全球央行购金潮和地缘局势动荡带来的避险需求,黄金率先迎来重估周期,自 2022 年 11 月低点以来伦敦金现涨超 200%,COMEX 黄金涨超 150%。相比之下,油价近年来表现较为弱势,核心在于油价除去地缘局势扰动外,还需坚实的供需逻辑支撑。然而,一方面,近年来新能源产业的快速发展,本就在侵蚀以石油为代表的化石能源需求;另一方面,2025 年 OPEC+放弃减产保价转向增产保份额的策略,使得原油市场供给压力增大。

截至 2025 年 2 月 23 日,COMEX 黄金收于 5247.9 美元/盎司,布伦特原油约 71 美元/桶,金油比为 73.8, 处于历史极端高位。从历史经验看,极值时刻往往预示着两类资产的相对价值可能出现回归。

03

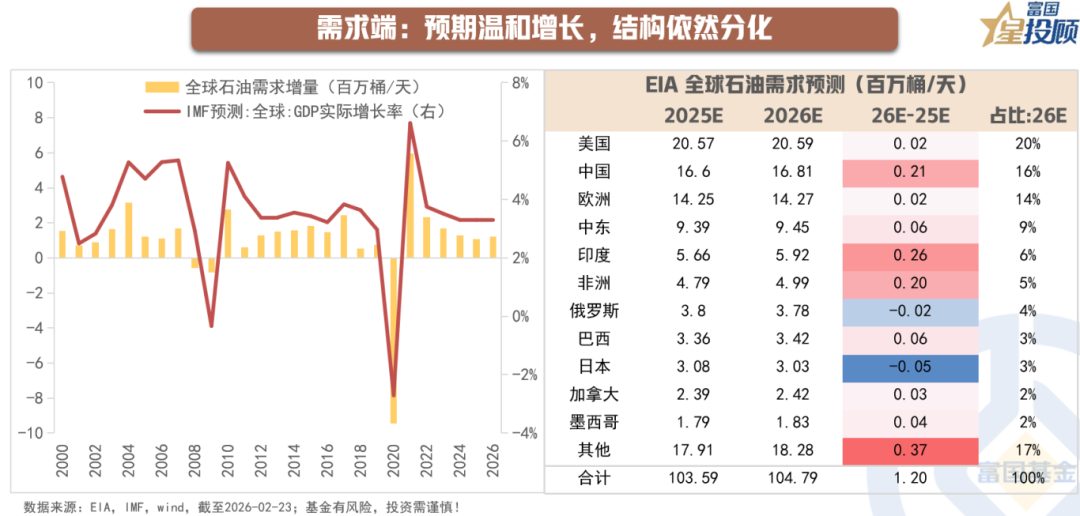

需求端:预期温和增长,结构依然分化

2025 年美国 「对等关税」 政策的反复扰乱全球经济增长,拖累石油需求。根据 IMF 最新 《世界经济展望报告》,2026 年全球经济增长率预测上调至 3.3%,经济复苏有望带动原油需求回暖。不过美国关税政策的不确定性仍会构成下行风险,同时在全球经济复苏节奏分化、主要经济体通胀压力仍存的背景下,油价提升较高终将反向抑制石油消费需求。根据 EIA 美国能源署最新预测,2026 年全球石油需求增长相对温和且面临结构性分化,2026 年全球石油和其他液体燃料消费量将增加 120 万桶/天,结构上与 2025 年情况相同,需求增量基本自非经合组织经济体,其中中国、印度领跑,发达经济体的石油需求增量则略显平淡。

04

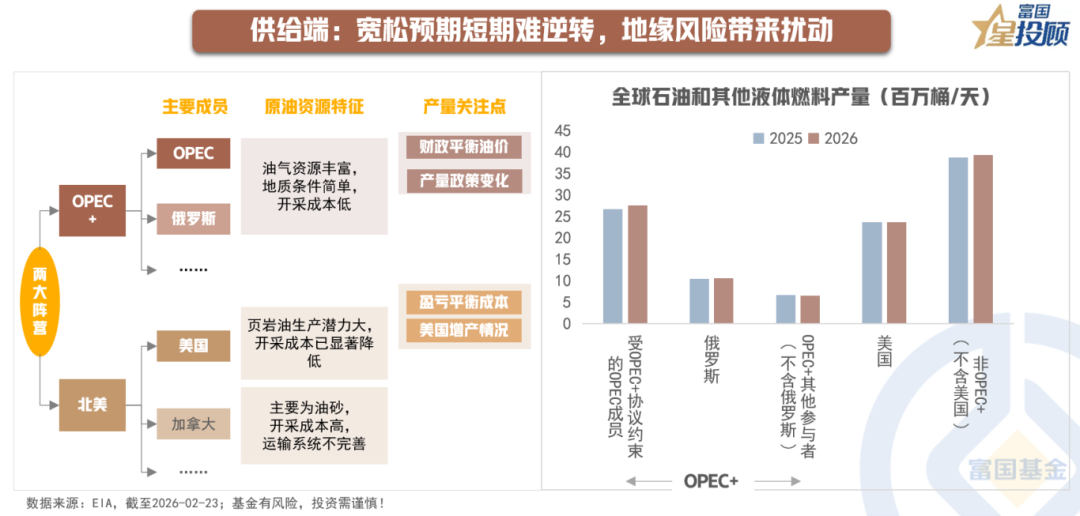

供给端:宽松预期短期难逆转,地缘风险带来扰动

从整体格局看,美国、沙特阿拉伯、俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。虽然 OPEC+宣布在一季度暂停增产,但其在 2025 年的累计增产已相当显著,非 OPEC+方面,美国增长或有放缓但仍将维持高位,巴西和圭亚那等南美地区新项目投产较多。综合来看,2026 年供应端的 「宽松预期」 将持续存在。EIA 预计 2026 年全球石油供应将增加 156 万桶/天至 1.079 亿桶/天,全球石油和其他液体燃料消费量将增加 120 万桶/天至 1.048 亿桶/天,即全球原油约有 310 万桶/天的供应过剩。不过,地缘政治风险仍将对 2026 年供需平衡造成重要影响,因此供给端预期仍有较大波动。

05

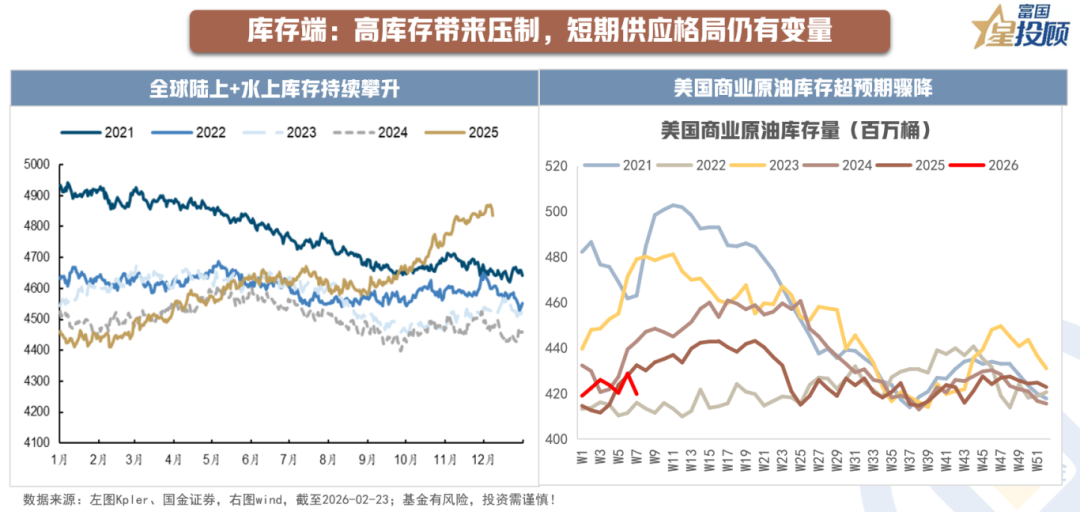

库存端:高库存奠定基调,短期供应格局仍有变量

2025 年原油供应大幅增长与需求疲软的显著错配,导致库存系统性累积至多年高位。IEA 数据显示 2025 年全球石油库存达到 4.77 亿桶的历史最高水平,日均补库 130 万桶。最明显的是海上浮仓储油和中国库存的增长,其中去年中国原油库存增加 1.11 亿桶,主要系原油战略储备库存的加快补充;海上浮式原油库存增加 2.48 亿桶,其中受制裁国家原油占比 72%,这类海上漂流的 「幽灵库存」 始终是悬在市场的达摩克利斯之剑。整体来看,历史性库存积压将对 2026 年尤其是上半年的市场形成压制。

值得注意的是,虽然 IEA 预警 2026Q1 全球原油仍将面临供应过剩压力,但现实却是美国商业库存超预期骤降。截至 2 月 13 日,美国商业原油库存量 4.20 亿桶,比前一周下降 901.4 万桶,远超市场预期的增加 210 万桶,反映短期实际供应格局偏紧,为现货油价提供一定支撑。

06

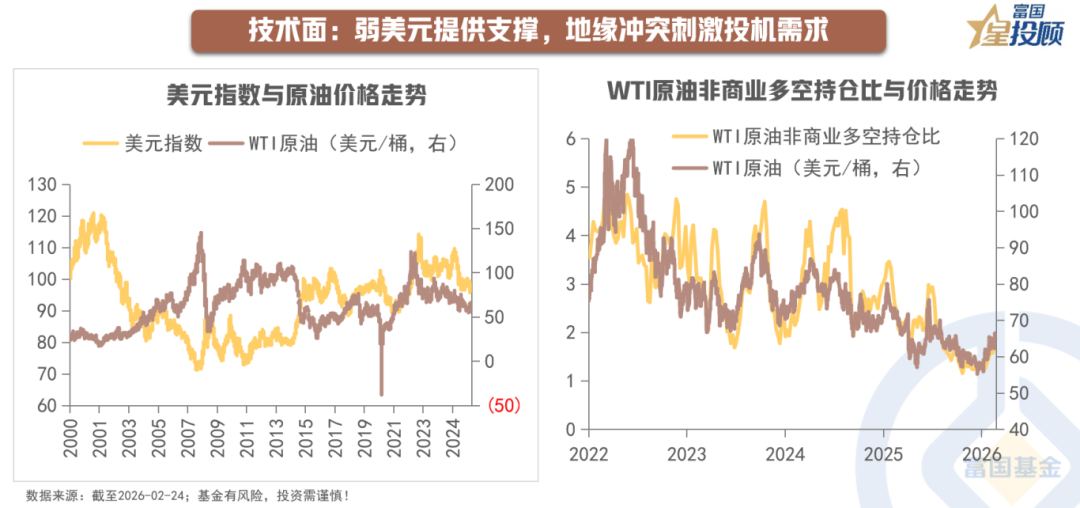

技术面:地缘风险提振预期,资金多头强势助推盘面

考虑原油的金融属性,一方面在于油价与美元指数的相关性,另一方面在于投机资金头寸对市场情绪的反映。在与美元的相关性上,由于原油以美元计价,二者通常表现为负相关。年初以来美元指数呈现弱势波动,而春节期间地缘风险上升进一步提振资金对油价的预期,典型体现是地缘炒作这段时间原油非商业多空持仓比迎来快速反弹。短期内原油价格或仍由地缘谈判进展主导,市场密切关注即将举行的美伊谈判。

07

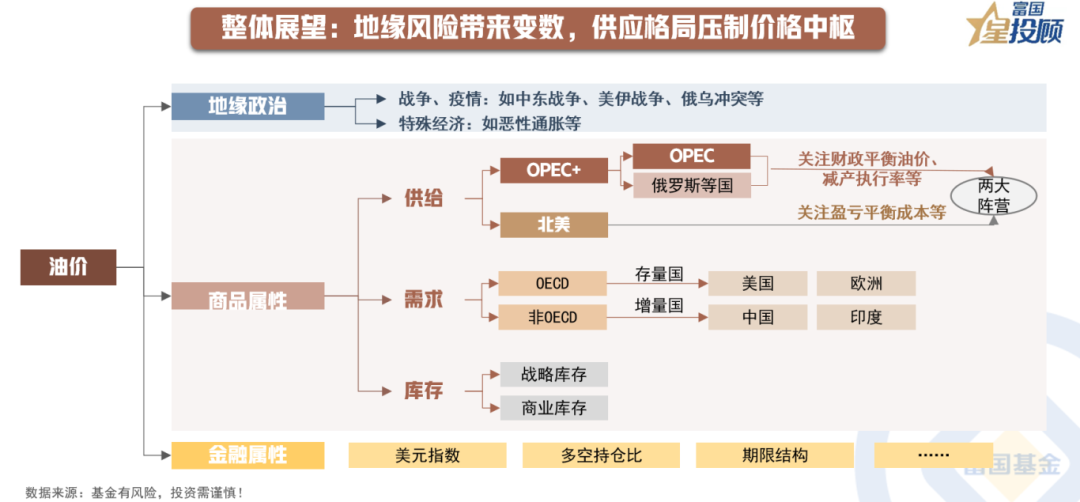

整体展望:地缘风险带来变数,供应格局压制价格中枢

地缘局势的扰动、供应端的博弈以及需求端的变化都会为油价走向带来不确定性。近期对中东局势紧张的担忧导致原油价格居高不下,后续仍需密切跟踪中东及俄乌的地缘局势不确定性以及 3 月 OPEC+产量会议决议。全年来看,国际石油市场供给宽松、需求改善缓慢的格局未变,价格中枢或承压,过剩现实与地缘变数动态博弈之下,油价或呈现 「长期偏弱、短期震荡」 的格局。

(文章来源:富国基金)

(原标题:拨开地缘迷雾,本轮原油涨价的周期成色如何?)

(责任编辑:66)

【文章来源:天天财富】

01

地缘风险升温,原油企稳走强

2025 年,在供应预期宽松、需求增长乏力、库存高位和局部地缘政治事件催化的背景下,全球原油期货市场整体呈现宽幅震荡、阶段性下行的格局。12 月中旬以来,由于需求端季节性增长、天气事件扰乱全球原油供应,加之中东地缘紧张局势升温等,原油市场呈现"V 型"反弹。春节前一周,随着中东地缘风险逐渐降温,叠加北半球冬季取暖需求旺季趋于尾声,原油期货价格再度弱势下行。而春节期间,由于海外市场对于美国与伊朗开战的预期快速上升,国际油价明显走高,并领跑各类资产。截至 2026 年 2 月 23 日,布伦特原油期货价格已突破 70 美元/桶,WTI 原油期货价格则升至 65 美元/桶以上,创下近半年新高。

02

金油比视角:极值时刻的回归动能

近年来,受益于美元信用弱化下的全球央行购金潮和地缘局势动荡带来的避险需求,黄金率先迎来重估周期,自 2022 年 11 月低点以来伦敦金现涨超 200%,COMEX 黄金涨超 150%。相比之下,油价近年来表现较为弱势,核心在于油价除去地缘局势扰动外,还需坚实的供需逻辑支撑。然而,一方面,近年来新能源产业的快速发展,本就在侵蚀以石油为代表的化石能源需求;另一方面,2025 年 OPEC+放弃减产保价转向增产保份额的策略,使得原油市场供给压力增大。

截至 2025 年 2 月 23 日,COMEX 黄金收于 5247.9 美元/盎司,布伦特原油约 71 美元/桶,金油比为 73.8, 处于历史极端高位。从历史经验看,极值时刻往往预示着两类资产的相对价值可能出现回归。

03

需求端:预期温和增长,结构依然分化

2025 年美国 「对等关税」 政策的反复扰乱全球经济增长,拖累石油需求。根据 IMF 最新 《世界经济展望报告》,2026 年全球经济增长率预测上调至 3.3%,经济复苏有望带动原油需求回暖。不过美国关税政策的不确定性仍会构成下行风险,同时在全球经济复苏节奏分化、主要经济体通胀压力仍存的背景下,油价提升较高终将反向抑制石油消费需求。根据 EIA 美国能源署最新预测,2026 年全球石油需求增长相对温和且面临结构性分化,2026 年全球石油和其他液体燃料消费量将增加 120 万桶/天,结构上与 2025 年情况相同,需求增量基本自非经合组织经济体,其中中国、印度领跑,发达经济体的石油需求增量则略显平淡。

04

供给端:宽松预期短期难逆转,地缘风险带来扰动

从整体格局看,美国、沙特阿拉伯、俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。虽然 OPEC+宣布在一季度暂停增产,但其在 2025 年的累计增产已相当显著,非 OPEC+方面,美国增长或有放缓但仍将维持高位,巴西和圭亚那等南美地区新项目投产较多。综合来看,2026 年供应端的 「宽松预期」 将持续存在。EIA 预计 2026 年全球石油供应将增加 156 万桶/天至 1.079 亿桶/天,全球石油和其他液体燃料消费量将增加 120 万桶/天至 1.048 亿桶/天,即全球原油约有 310 万桶/天的供应过剩。不过,地缘政治风险仍将对 2026 年供需平衡造成重要影响,因此供给端预期仍有较大波动。

05

库存端:高库存奠定基调,短期供应格局仍有变量

2025 年原油供应大幅增长与需求疲软的显著错配,导致库存系统性累积至多年高位。IEA 数据显示 2025 年全球石油库存达到 4.77 亿桶的历史最高水平,日均补库 130 万桶。最明显的是海上浮仓储油和中国库存的增长,其中去年中国原油库存增加 1.11 亿桶,主要系原油战略储备库存的加快补充;海上浮式原油库存增加 2.48 亿桶,其中受制裁国家原油占比 72%,这类海上漂流的 「幽灵库存」 始终是悬在市场的达摩克利斯之剑。整体来看,历史性库存积压将对 2026 年尤其是上半年的市场形成压制。

值得注意的是,虽然 IEA 预警 2026Q1 全球原油仍将面临供应过剩压力,但现实却是美国商业库存超预期骤降。截至 2 月 13 日,美国商业原油库存量 4.20 亿桶,比前一周下降 901.4 万桶,远超市场预期的增加 210 万桶,反映短期实际供应格局偏紧,为现货油价提供一定支撑。

06

技术面:地缘风险提振预期,资金多头强势助推盘面

考虑原油的金融属性,一方面在于油价与美元指数的相关性,另一方面在于投机资金头寸对市场情绪的反映。在与美元的相关性上,由于原油以美元计价,二者通常表现为负相关。年初以来美元指数呈现弱势波动,而春节期间地缘风险上升进一步提振资金对油价的预期,典型体现是地缘炒作这段时间原油非商业多空持仓比迎来快速反弹。短期内原油价格或仍由地缘谈判进展主导,市场密切关注即将举行的美伊谈判。

07

整体展望:地缘风险带来变数,供应格局压制价格中枢

地缘局势的扰动、供应端的博弈以及需求端的变化都会为油价走向带来不确定性。近期对中东局势紧张的担忧导致原油价格居高不下,后续仍需密切跟踪中东及俄乌的地缘局势不确定性以及 3 月 OPEC+产量会议决议。全年来看,国际石油市场供给宽松、需求改善缓慢的格局未变,价格中枢或承压,过剩现实与地缘变数动态博弈之下,油价或呈现 「长期偏弱、短期震荡」 的格局。

(文章来源:富国基金)

(原标题:拨开地缘迷雾,本轮原油涨价的周期成色如何?)

(责任编辑:66)

【文章来源:天天财富】

01

地缘风险升温,原油企稳走强

2025 年,在供应预期宽松、需求增长乏力、库存高位和局部地缘政治事件催化的背景下,全球原油期货市场整体呈现宽幅震荡、阶段性下行的格局。12 月中旬以来,由于需求端季节性增长、天气事件扰乱全球原油供应,加之中东地缘紧张局势升温等,原油市场呈现"V 型"反弹。春节前一周,随着中东地缘风险逐渐降温,叠加北半球冬季取暖需求旺季趋于尾声,原油期货价格再度弱势下行。而春节期间,由于海外市场对于美国与伊朗开战的预期快速上升,国际油价明显走高,并领跑各类资产。截至 2026 年 2 月 23 日,布伦特原油期货价格已突破 70 美元/桶,WTI 原油期货价格则升至 65 美元/桶以上,创下近半年新高。

02

金油比视角:极值时刻的回归动能

近年来,受益于美元信用弱化下的全球央行购金潮和地缘局势动荡带来的避险需求,黄金率先迎来重估周期,自 2022 年 11 月低点以来伦敦金现涨超 200%,COMEX 黄金涨超 150%。相比之下,油价近年来表现较为弱势,核心在于油价除去地缘局势扰动外,还需坚实的供需逻辑支撑。然而,一方面,近年来新能源产业的快速发展,本就在侵蚀以石油为代表的化石能源需求;另一方面,2025 年 OPEC+放弃减产保价转向增产保份额的策略,使得原油市场供给压力增大。

截至 2025 年 2 月 23 日,COMEX 黄金收于 5247.9 美元/盎司,布伦特原油约 71 美元/桶,金油比为 73.8, 处于历史极端高位。从历史经验看,极值时刻往往预示着两类资产的相对价值可能出现回归。

03

需求端:预期温和增长,结构依然分化

2025 年美国 「对等关税」 政策的反复扰乱全球经济增长,拖累石油需求。根据 IMF 最新 《世界经济展望报告》,2026 年全球经济增长率预测上调至 3.3%,经济复苏有望带动原油需求回暖。不过美国关税政策的不确定性仍会构成下行风险,同时在全球经济复苏节奏分化、主要经济体通胀压力仍存的背景下,油价提升较高终将反向抑制石油消费需求。根据 EIA 美国能源署最新预测,2026 年全球石油需求增长相对温和且面临结构性分化,2026 年全球石油和其他液体燃料消费量将增加 120 万桶/天,结构上与 2025 年情况相同,需求增量基本自非经合组织经济体,其中中国、印度领跑,发达经济体的石油需求增量则略显平淡。

04

供给端:宽松预期短期难逆转,地缘风险带来扰动

从整体格局看,美国、沙特阿拉伯、俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。虽然 OPEC+宣布在一季度暂停增产,但其在 2025 年的累计增产已相当显著,非 OPEC+方面,美国增长或有放缓但仍将维持高位,巴西和圭亚那等南美地区新项目投产较多。综合来看,2026 年供应端的 「宽松预期」 将持续存在。EIA 预计 2026 年全球石油供应将增加 156 万桶/天至 1.079 亿桶/天,全球石油和其他液体燃料消费量将增加 120 万桶/天至 1.048 亿桶/天,即全球原油约有 310 万桶/天的供应过剩。不过,地缘政治风险仍将对 2026 年供需平衡造成重要影响,因此供给端预期仍有较大波动。

05

库存端:高库存奠定基调,短期供应格局仍有变量

2025 年原油供应大幅增长与需求疲软的显著错配,导致库存系统性累积至多年高位。IEA 数据显示 2025 年全球石油库存达到 4.77 亿桶的历史最高水平,日均补库 130 万桶。最明显的是海上浮仓储油和中国库存的增长,其中去年中国原油库存增加 1.11 亿桶,主要系原油战略储备库存的加快补充;海上浮式原油库存增加 2.48 亿桶,其中受制裁国家原油占比 72%,这类海上漂流的 「幽灵库存」 始终是悬在市场的达摩克利斯之剑。整体来看,历史性库存积压将对 2026 年尤其是上半年的市场形成压制。

值得注意的是,虽然 IEA 预警 2026Q1 全球原油仍将面临供应过剩压力,但现实却是美国商业库存超预期骤降。截至 2 月 13 日,美国商业原油库存量 4.20 亿桶,比前一周下降 901.4 万桶,远超市场预期的增加 210 万桶,反映短期实际供应格局偏紧,为现货油价提供一定支撑。

06

技术面:地缘风险提振预期,资金多头强势助推盘面

考虑原油的金融属性,一方面在于油价与美元指数的相关性,另一方面在于投机资金头寸对市场情绪的反映。在与美元的相关性上,由于原油以美元计价,二者通常表现为负相关。年初以来美元指数呈现弱势波动,而春节期间地缘风险上升进一步提振资金对油价的预期,典型体现是地缘炒作这段时间原油非商业多空持仓比迎来快速反弹。短期内原油价格或仍由地缘谈判进展主导,市场密切关注即将举行的美伊谈判。

07

整体展望:地缘风险带来变数,供应格局压制价格中枢

地缘局势的扰动、供应端的博弈以及需求端的变化都会为油价走向带来不确定性。近期对中东局势紧张的担忧导致原油价格居高不下,后续仍需密切跟踪中东及俄乌的地缘局势不确定性以及 3 月 OPEC+产量会议决议。全年来看,国际石油市场供给宽松、需求改善缓慢的格局未变,价格中枢或承压,过剩现实与地缘变数动态博弈之下,油价或呈现 「长期偏弱、短期震荡」 的格局。

(文章来源:富国基金)

(原标题:拨开地缘迷雾,本轮原油涨价的周期成色如何?)

(责任编辑:66)

【文章来源:天天财富】

01

地缘风险升温,原油企稳走强

2025 年,在供应预期宽松、需求增长乏力、库存高位和局部地缘政治事件催化的背景下,全球原油期货市场整体呈现宽幅震荡、阶段性下行的格局。12 月中旬以来,由于需求端季节性增长、天气事件扰乱全球原油供应,加之中东地缘紧张局势升温等,原油市场呈现"V 型"反弹。春节前一周,随着中东地缘风险逐渐降温,叠加北半球冬季取暖需求旺季趋于尾声,原油期货价格再度弱势下行。而春节期间,由于海外市场对于美国与伊朗开战的预期快速上升,国际油价明显走高,并领跑各类资产。截至 2026 年 2 月 23 日,布伦特原油期货价格已突破 70 美元/桶,WTI 原油期货价格则升至 65 美元/桶以上,创下近半年新高。

02

金油比视角:极值时刻的回归动能

近年来,受益于美元信用弱化下的全球央行购金潮和地缘局势动荡带来的避险需求,黄金率先迎来重估周期,自 2022 年 11 月低点以来伦敦金现涨超 200%,COMEX 黄金涨超 150%。相比之下,油价近年来表现较为弱势,核心在于油价除去地缘局势扰动外,还需坚实的供需逻辑支撑。然而,一方面,近年来新能源产业的快速发展,本就在侵蚀以石油为代表的化石能源需求;另一方面,2025 年 OPEC+放弃减产保价转向增产保份额的策略,使得原油市场供给压力增大。

截至 2025 年 2 月 23 日,COMEX 黄金收于 5247.9 美元/盎司,布伦特原油约 71 美元/桶,金油比为 73.8, 处于历史极端高位。从历史经验看,极值时刻往往预示着两类资产的相对价值可能出现回归。

03

需求端:预期温和增长,结构依然分化

2025 年美国 「对等关税」 政策的反复扰乱全球经济增长,拖累石油需求。根据 IMF 最新 《世界经济展望报告》,2026 年全球经济增长率预测上调至 3.3%,经济复苏有望带动原油需求回暖。不过美国关税政策的不确定性仍会构成下行风险,同时在全球经济复苏节奏分化、主要经济体通胀压力仍存的背景下,油价提升较高终将反向抑制石油消费需求。根据 EIA 美国能源署最新预测,2026 年全球石油需求增长相对温和且面临结构性分化,2026 年全球石油和其他液体燃料消费量将增加 120 万桶/天,结构上与 2025 年情况相同,需求增量基本自非经合组织经济体,其中中国、印度领跑,发达经济体的石油需求增量则略显平淡。

04

供给端:宽松预期短期难逆转,地缘风险带来扰动

从整体格局看,美国、沙特阿拉伯、俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。虽然 OPEC+宣布在一季度暂停增产,但其在 2025 年的累计增产已相当显著,非 OPEC+方面,美国增长或有放缓但仍将维持高位,巴西和圭亚那等南美地区新项目投产较多。综合来看,2026 年供应端的 「宽松预期」 将持续存在。EIA 预计 2026 年全球石油供应将增加 156 万桶/天至 1.079 亿桶/天,全球石油和其他液体燃料消费量将增加 120 万桶/天至 1.048 亿桶/天,即全球原油约有 310 万桶/天的供应过剩。不过,地缘政治风险仍将对 2026 年供需平衡造成重要影响,因此供给端预期仍有较大波动。

05

库存端:高库存奠定基调,短期供应格局仍有变量

2025 年原油供应大幅增长与需求疲软的显著错配,导致库存系统性累积至多年高位。IEA 数据显示 2025 年全球石油库存达到 4.77 亿桶的历史最高水平,日均补库 130 万桶。最明显的是海上浮仓储油和中国库存的增长,其中去年中国原油库存增加 1.11 亿桶,主要系原油战略储备库存的加快补充;海上浮式原油库存增加 2.48 亿桶,其中受制裁国家原油占比 72%,这类海上漂流的 「幽灵库存」 始终是悬在市场的达摩克利斯之剑。整体来看,历史性库存积压将对 2026 年尤其是上半年的市场形成压制。

值得注意的是,虽然 IEA 预警 2026Q1 全球原油仍将面临供应过剩压力,但现实却是美国商业库存超预期骤降。截至 2 月 13 日,美国商业原油库存量 4.20 亿桶,比前一周下降 901.4 万桶,远超市场预期的增加 210 万桶,反映短期实际供应格局偏紧,为现货油价提供一定支撑。

06

技术面:地缘风险提振预期,资金多头强势助推盘面

考虑原油的金融属性,一方面在于油价与美元指数的相关性,另一方面在于投机资金头寸对市场情绪的反映。在与美元的相关性上,由于原油以美元计价,二者通常表现为负相关。年初以来美元指数呈现弱势波动,而春节期间地缘风险上升进一步提振资金对油价的预期,典型体现是地缘炒作这段时间原油非商业多空持仓比迎来快速反弹。短期内原油价格或仍由地缘谈判进展主导,市场密切关注即将举行的美伊谈判。

07

整体展望:地缘风险带来变数,供应格局压制价格中枢

地缘局势的扰动、供应端的博弈以及需求端的变化都会为油价走向带来不确定性。近期对中东局势紧张的担忧导致原油价格居高不下,后续仍需密切跟踪中东及俄乌的地缘局势不确定性以及 3 月 OPEC+产量会议决议。全年来看,国际石油市场供给宽松、需求改善缓慢的格局未变,价格中枢或承压,过剩现实与地缘变数动态博弈之下,油价或呈现 「长期偏弱、短期震荡」 的格局。

(文章来源:富国基金)

(原标题:拨开地缘迷雾,本轮原油涨价的周期成色如何?)

(责任编辑:66)