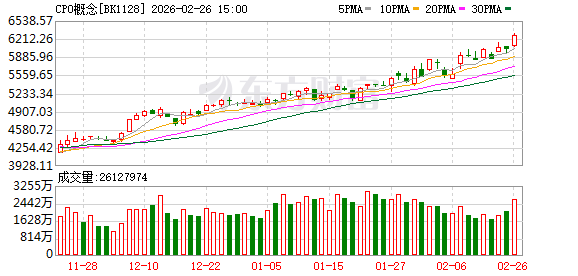

A 股三大指数今日涨跌不一,截止收盘,沪指跌 0.01%,收报 4146.63 点;深证成指涨 0.19%,收报 14503.79 点;创业板指跌 0.29%,收报 3344.98 点。沪深京三市成交额达到 25568 亿,较昨日放量 756 亿。行业板块涨跌互现,电子元件、风电设备、通信设备、电源设备、电子化学品、电网设备板块涨幅居前,影视院线、稀土、保险、房地产开发板块跌幅居前。个股方面,上涨股票数量接近 2500 只,近 80 只股票涨停。

北京时间今日凌晨,全球 「AI 总龙头」 英伟达披露的最新财报显示,2026 财年第四财季实现营收 681 亿美元,同比大幅增长 73%,高于分析预期的 656.84 亿美元。同时,英伟达给出的业绩指引也超出市场预期,大幅缓解了市场对 「AI 泡沫」 的担忧,证明 AI 产生的需求持续强劲。受此影响,英伟达股价在美股盘后交易中直线猛拉,一度大涨超 4%。英伟达 CEO 黄仁勋在财报中表示,计算需求正呈指数级增长——智能体 (Agentic AI) 的转折点已经到来。企业对智能体的应用正在飞速增长。

华创证券电子首席分析师岳阳认为,英伟达最新业绩远超预期,加上 CEO 黄仁勋关于 「智能体 AI 拐点到来」 的积极表态,极大地提振了全球市场对 AI 算力前景的信心。作为 AI 硬件的核心,英伟达芯片需求的强劲,直接带动了上游硬件产业链的景气度。其中,PCB(印制电路板) 是服务器和 AI 加速卡的 「骨架」,其需求量与高端芯片出货量直接挂钩。因此,市场预期相关 PCB 企业将直接受益于这波算力扩张浪潮,导致资金迅速涌入,推动 A 股 PCB 板块应声大涨。

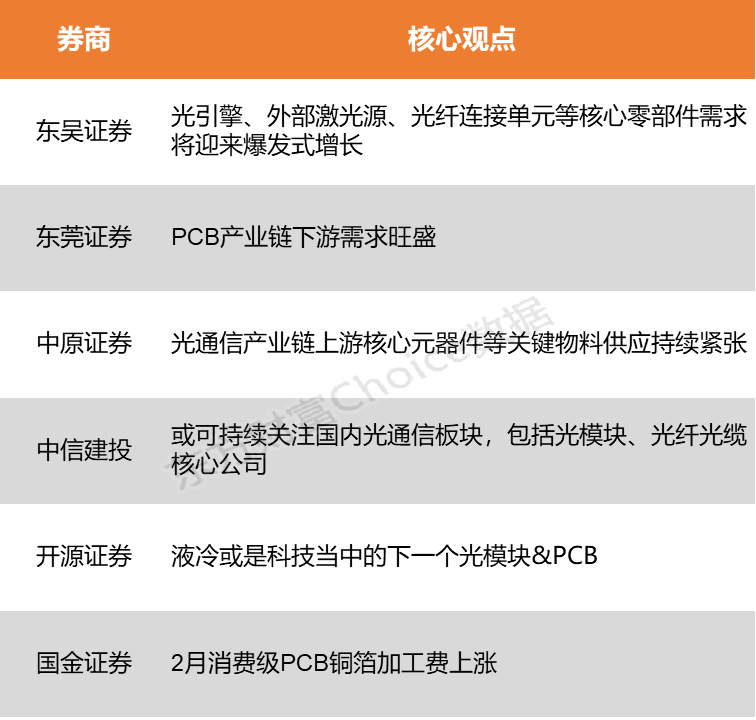

东吴证券:光引擎、外部激光源、光纤连接单元等核心零部件需求将迎来爆发式增长

CPO 交换机规模放量在即,核心供应商迎增长机遇。英伟达 CPO 交换机产品矩阵抢先卡位,构筑 AI 网络新基建核心壁垒。Quantum X3450 作为全球首款量产 CPO 交换机,以 115.2T 带宽与可拆卸光引擎设计树立技术标杆;Spectrum X 平台 (6810/6800) 更以 102.4T-409.6T 梯度化带宽覆盖以太网生态,2026 年量产后将完善从 InfiniBand 到以太网的全场景布局。CPO 交换机规模化放量在即,光引擎、外部激光源、光纤连接单元等核心零部件需求将迎来爆发式增长,具备供应链卡位优势的国内龙头厂商有望率先受益,建议重点关注相关供应商投资机遇。

东莞证券:PCB 产业链下游需求旺盛

PCB 产业链下游需求旺盛,致使全年业绩高增。一方面受益于下游 AI 算力需求持续增长,另一方面 AI 驱动 PCB 往高性能、高密度方向升级,高多层板、高阶 HDI 等高价值量产品需求加大,同时也带动了高端覆铜板材料、钻针耗材及设备等环节增长。

中原证券:光通信产业链上游核心元器件等关键物料供应持续紧张

光通信产业链上游核心元器件等关键物料供应持续紧张,尤其是光电芯片均存在一定程度的短缺。LightCounting 预计 EML 和 CW 激光器芯片的短缺将制约市场增长直至 2026 年底。Lumentum 在 2025 年四季度电话会上表示,云厂商资本开支的大幅扩张,客户需求迅速提升,上游核心物料的供应紧张问题一直在持续。目前 InP 晶圆厂产能依然紧张,供应缺口约 25%—30%。Lumentum 预计 CPO 市场拐点临近,将在 2027 年底前开始交付首批用于 scale-up 的 CPO 产品。行业头部大客户率先转向硅光方案后,带动全行业跟进,LightCounting 预计 2026 年超过一半的光模块销售额将来自基于硅光调制器的模块。

中信建投:或可持续关注国内光通信板块,包括光模块、光纤光缆核心公司

AI 发展日新月异,大模型持续迭代升级,算力需求非常强劲。例如智谱新模型编程能力大幅提升,引发算力需求激增。大模型的商业变现路径畅通,正在从 「低价/免费圈地」 阶段走向 「为高质量付费」 阶段,且带动的算力需求非常旺盛。假期期间,美股 AI 算力光通信个股总体表现亮眼,如 Lumentum、康宁、Coherent 均创历史新高。继续看好 AI 产业链,包括大模型、AI 算力链等,或可持续关注国内光通信板块,包括光模块、光纤光缆核心公司。

开源证券:液冷或是科技当中的下一个光模块&PCB

液冷或是科技当中的下一个光模块&PCB。在光模块、PCB 已大幅上涨的背景下,站在当前的时间点,液冷板块是战略性投资机会。液冷作为 AI 算力链条的一份子,具备 「增长强劲、叙事完备、赔率占优」 三大特征。胜率视角,液冷基本面斜率变化或更陡峭;对比光模块、PCB,液冷当前所处时期较早;政策驱动下,能效标准趋严,液冷从 「可选」 变 「刚需」。赔率视角,在市场高低切后,液冷在 AI 算力链条内的赔率优势很大。综合以上,液冷符合强主题三要素:自上而下推动明确、行业空间大、催化剂密集。

国金证券:2 月消费级 PCB 铜箔加工费上涨

2026 年 2 月消费级 PCB 铜箔加工费较 2025 年底涨 2000 元/吨。他们表示,AI 挤占的背后是资源的争夺,资本追逐高回报率。AI 挤占的发生,首要原因是有赚钱效应的 AI 需求在高速扩张,吸引资本投入,AI 对 「资源」 的消耗远大于传统行业,因此传统行业的设备/人员/资金 「被大量抽调」,形成供给缺口。第二,竞争加剧了这类产能 「抽调」,企业通过升级产能来巩固技术先发优势。AI 日新月异的技术升级又带来了不确定性,产品性能、良率需要实现 「又快又好」 很难实现,但竞争者倍加珍视 「弯道超车」 机会,行业 「洗牌」 展开,从龙头到腰部企业均积极筹备资本开支、技术测试、客户积累,行业呈现高频变化。其中,hvlp 铜箔挤占标箔产能,核心是阴极辊和表面处理机优先配置给高端产品。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富