美东时间周三盘后,英伟达公布的财报显示,该公司业绩大获成功:第四财季利润几乎翻了一番,营收也创下历史新高。

但是,英伟达股价却呈现出截然相反的悲观表现。

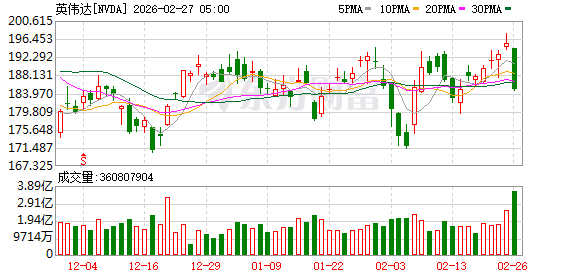

这家处于全球人工智能交易中心地位的 「AI 宠儿」 的股价在周三盘后下跌,周四收盘大跌 5.5%。这是自去年 4 月以来的最大单日跌幅,近 2600 亿美元 (约 1.7 万亿元人民币) 市值一夜蒸发。

其他主要芯片制造商的股价也大幅下跌,例如博通股价下跌超过 3%,AMD 跌 3.41%,而台积电下跌 2.8%。

英伟达的股价大跌,部分原因在于英伟达的 「魔咒」:自 2024 年 8 月开始,不论财报好坏,英伟达次日开盘时全都是低开。

事实上,这一 「魔咒」 背后的深层原因可能在于市场对于英伟达的优秀业绩已经不再感到意外了:过去三年,该公司每个季度都稳定超出盈利预期,这让投资者对其业绩抱有很高的期待。

这意味着,即便交出强劲财报,对于这家全球市值最高的上市公司来说,似乎也已是家常便饭,已经不再令人惊艳了。

另一方面,华尔街的情绪也确实发生了转变——尤其是在人工智能领域,以及市场对英伟达的关注方面。

JonesTrading 首席市场策略师奥罗克 (Mike O'Rourke) 在英伟达财报会后写道:「投资者们知道天堂里出问题了。」

任何一家公司的投资价值远不止其盈利数据所能体现的,而这正是奥罗克和其他人工智能空头们所关注的重点。

英伟达首席财务官 Colette Kress 在财报会上承认,2026 年全球头部的五大云计算服务商和超大规模云计算企业贡献了英伟达数据中心业务超 50% 的营收,这不免再次加重了华尔街对英伟达数据中心需求过于集中的担忧。

在电话会议上,一位分析师询问英伟达首席执行官黄仁勋,他对客户继续投入数千亿美元购买英伟达芯片的能力有多大信心。

黄仁勋回应说,他对客户公司的现金流增长 「充满信心」。

但奥罗克指出,问题在于,黄仁勋的表述与现实情况并不相符。事实上,亚马逊、Meta、微软和谷歌这几家顶级 「超大规模数据中心」 一个月前公布的财报显示,它们的自由现金流要么大幅下滑,要么趋于平稳。

奥罗克写道:

「如果管理层对众所周知的信息不坦诚,投资者就会对未知的事情感到恐惧。」

Janus Henderson 的投资组合经理 Richard Clode 直言:「辩论的焦点已经从近期业绩结果转移到人工智能资本支出的可持续性上,人们担心英伟达的规模、货币化和潜在的现金流恶化。」

令英伟达面临压力进一步加剧的,是知名 「大空头」 迈克尔·伯里 (Michael Burry) 的一篇博文。伯里是电影 《大空头》 的原型,他一直以来都是人工智能热潮的直言不讳的批评者。

在博文中,伯里重点提及了英伟达财报中的一个数据——他认为,如果人们对人工智能的热情开始消退,这个数据可能会带来 「灾难性」 的后果。

这个关键数据就是英伟达的 「采购义务」(在特定时间范围内购买商品的合同)。在最新财报中,这个数字从一年前的 160 亿美元飙升至 950 亿美元。他指出,原因在于其主要供应商台积电要求英伟达支付更多现金,用于其为英伟达生产的复杂定制芯片。

伯里写道,这意味着英伟达 「被迫在需求明朗之前就下了不可取消的采购订单」,而且这种变化似乎是 「结构性的」,而不是暂时的。一旦未来下游需求出现动摇,这个势将进一步膨胀的数字可能会对英伟达的业绩健康构成巨大风险。

投资者指出,英伟达与 OpenAI 价值 1000 亿美元的交易陷入僵局,这是该股股价下跌的另一个痛点。

英伟达周三发布的 10-K 监管文件指出,虽然该公司正在与 ChatGPT 制造商 OpenAI 「敲定一项投资和合作协议」,但 「我们无法保证会与 OpenAI 达成投资和合作协议,也无法保证交易能够完成」。

Facet 首席投资官 Tom Graff 直言,在微软和亚马逊等客户预计增加数据中心支出后,市场早已预期英伟达本季度业绩良好,但投资者希望从英伟达那里获得更多信息,但却得到令人失望的结果了。

格拉夫表示:

「我们没有得到关于未来业绩指引的具体细节。如果像 OpenAI 这样的公司可能正在放缓支出,那么这应该会在未来一到两个季度的实际收入中体现出来,因此,缺乏具体的收入前景令人担忧。」

(财联社)

文章转载自 东方财富