【文章来源:天天财富】

核心观点

热点事件:本周全球市场由政策定价转向风险定价,地缘冲突成为波动核心。国内政策基调延续稳增长取向,LPR 维持不变,政治局会议明确更加积极的财政政策与适度宽松的货币政策。央行下调远期售汇外汇风险准备金率至 0,对冲外部扰动、稳定汇率预期;春节消费同比增长 13.7%,内需韧性仍在。海外方面,美伊谈判未解核心分歧,军事部署升级并最终演变为直接军事打击,地区风险溢价显著抬升。叠加美国 PPI 高于预期及关税上调,降息预期后移。资产层面,贵金属与原油走强,美债收益率明显下行,美元指数小幅回落,日元升值;亚洲股市表现偏强,美股承压回调,市场结构性分化加剧。

商品市场:1) 本周国际金价显著上行,伦敦现货黄金周收盘价为 5278.26 美元/盎司。其一,美伊局势骤然升级,以色列对伊朗实施军事打击,美军双航母战斗群进驻相关海域,地缘风险溢价快速抬升,避险资金集中流入黄金;其二,美元指数当月累计下跌 2.30%,美元走弱抬升以美元计价的金价;其三,美国 10 年期国债收益率当月下行 29BP,名义利率回落显著压低黄金的机会成本;其四,尽管短期降息节奏存在反复,但市场对中期货币环境趋松的判断未改,实际利率下行预期仍对金价形成支撑。从中期看,黄金上行的结构性逻辑仍在。美联储政策利率中枢下移、全球央行持续配置黄金,共同夯实价格底部;同时,美国债务约束与美元信用边际弱化,叠加地缘风险常态化,持续抬升黄金的资产配置价值。2) 本周原油震荡偏强,主要由地缘风险溢价推动,布伦特原油升至 72.84 美元/桶。美伊谈判破裂后局势迅速升级,美以对伊朗实施军事打击,美军双航母战斗群进驻相关海域,市场对霍尔木兹海峡运输受阻的担忧显著升温。该海峡承担全球约四分之一的海运石油贸易和五分之一的 LNG 跨境运输,其安全性直接关系中东出口与亚洲能源供应稳定。冲突发生后,部分油轮放缓或暂停通行,伊朗释放可能限制航道的信号,极端情景风险推升油价弹性。但周内基本面并未同步改善,美国原油库存单周大幅累库,显示供给端压力回升。OPEC+维持 3 月暂停增产,对供给形成一定约束但难以扭转库存趋势。整体来看,短期油价由地缘风险定价主导,中期仍将回归供需再平衡逻辑。

债券市场:1) 本周美债收益率整体下行,10 年期收益率下行 11BP 至 3.97%,2 年期下行 10BP 至 3.38%,长端降幅略大于短端,曲线小幅趋平。一是美伊局势急剧升级,美以对伊朗实施空袭,避险情绪快速升温,资金流入美债;二是美股调整放大避险需求,科技板块受 AI 商业化可持续性及就业冲击担忧拖累,纳指走弱压低风险偏好;三是关税政策反复推进,政策不确定性上升,强化市场对贸易与通胀前景的担忧。尽管 1 月 PPI 高于预期,通胀黏性仍存,但未能抵消避险驱动。展望短期,地缘风险与情绪因素仍可能压制收益率,但事件型下行持续性有限;若经济数据保持韧性,叠加财政赤字与国债供给压力,收益率下行空间或受约束,曲线存在重新走陡的基础。2) 本周中债收益率整体下行,10 年期国债收益率下破 1.80% 的阶段性关口。一是春节前后央行持续投放中长期流动性,资金面保持宽松,短端利率下行并向长端传导;二是 「适度宽松」 的货币政策基调延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前配置中长期利率债;三是经济修复偏慢、权益市场波动加大,提升债券相对吸引力,风险偏好回落的资金回流债市;四是保险等长期资金配置需求稳定,对中长久期利率形成压制。展望短期,宽松的货币环境仍对收益率构成支撑,但随着财政发力、利率债供给增加及通胀边际回升,长端进一步下行空间有限。期限结构上,短端受政策利率锚定,长端则继续围绕通胀与财政节奏博弈。

汇率市场:1) 本周美元指数震荡偏弱,周收于 97.64。走弱核心仍在于政策预期与不确定性对美元定价的压制:一是降息方向明确但节奏反复,利率中枢下移削弱美元利差优势;二是关税政策反复推进,法律与行政路径交织,强化对通胀与政策稳定性的担忧,扰动美元信用;三是地缘冲突未显著利多美元,避险资金更多流向黄金与美债,美元避险属性相对弱化;四是欧元、人民币等非美货币阶段性走强,对美元形成被动压制。中期看,货币政策转松与政策不确定性不利美元持续走强,但全球经济修复不均衡亦限制其单边下行,美元更可能呈现震荡中枢下移、反复波动的运行特征。2) 本周欧元兑美元窄幅震荡,周收于 1.1815。欧洲央行维持利率不变、政策立场偏谨慎,令欧元利率预期保持稳定;叠加美元指数走弱,欧元相对偏强。欧元区制造业景气度回升至扩张区间、通胀向目标靠拢,为汇率提供基本面支撑。中期看,欧元走势取决于经济修复的持续性与通胀稳定程度,上行空间仍受基本面变化制约。3) 美元兑日元维持高位震荡,周收于 156.09。前期避险情绪短暂推升日元,随后美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度及财政约束削弱日元吸引力,汇价整体仍处高位整理,方向性突破有待更明确的政策信号。4) 人民币周内呈现 「先升后调」 节奏,美元兑人民币周收于 6.92。节后美元走弱、结汇需求集中释放带动人民币快速升值,随后央行下调远期售汇风险准备金率以稳定预期,升值节奏放缓。中期看,人民币仍以双向波动为主,走势取决于美元方向、外部环境及国内稳增长效果。

权益市场:本周全球权益市场分化明显,美股走弱、非美市场相对占优。美股三大指数全线回调,风险偏好下降是主因:AI 对盈利与就业结构的潜在冲击引发情绪转谨慎,叠加关税政策升温与通胀偏强,政策不确定性上升,科技与金融板块同步承压。展望后续,美股仍处高波动区间,核心在盈利兑现与估值约束的博弈。企业盈利与 AI 投资对指数构成支撑,但通胀、关税与地缘不确定性放大回调风险;在高估值背景下,行情更依赖盈利扩散,风格或由少数科技龙头向周期、金融及防御板块延伸。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、全球大类资产表现

本周全球市场由政策定价逐步转向风险定价,地缘变量成为短期波动的主导因素。

国内方面,政策基调延续稳增长取向。2 月 24 日,LPR 按兵不动,1 年期与 5 年期以上分别维持在 3.0% 和 3.5%,货币端以 「量价分离」 的方式维持宽松环境而不过度前置刺激。2 月 27 日,中共中央政治局会议审议 「十五五」 规划纲要草案和 《政府工作报告》,明确继续实施更加积极的财政政策和适度宽松的货币政策,政策框架并未切换,但逆周期力度存在边际强化空间。同日,人民银行宣布自 3 月 2 日起将远期售汇业务外汇风险准备金率由 20% 下调至 0,释放稳定汇率预期、对冲短期外部冲击的信号;国务院关税税则委员会同步调整对原产于加拿大部分商品的加征关税措施,外贸政策呈现结构性应对特征。春节消费数据表现偏强,全国消费相关行业日均销售收入同比增长 13.7%,内需修复具备一定韧性。

国际方面,风险变量主导资产定价。2 月 26 日,美伊在日内瓦举行第三轮间接谈判,伊朗外长阿拉格齐称取得 「良好进展」,但在铀浓缩与制裁解除等核心议题上分歧未解,并计划 3 月 2 日于维也纳展开技术层面磋商。谈判窗口期内军事部署同步升级,美军 「福特」 号航母进驻以色列水域,与 「林肯」 号形成双航母配置。2 月 28 日,美以联合对伊朗发动代号 「咆哮之狮」 的空袭,打击范围涉及德黑兰、伊斯法罕、纳坦兹等地重要政治与核设施目标,伊朗方面表态将实施报复,地区冲突外溢风险显著抬升。

数据层面,美国 1 月 PPI 同比上涨 2.9%,核心 PPI 同比 3.6%,高于预期,叠加美国将多数贸易伙伴临时关税由 10% 上调至 15%,通胀与贸易政策双重扰动下,美联储降息时点继续后移。

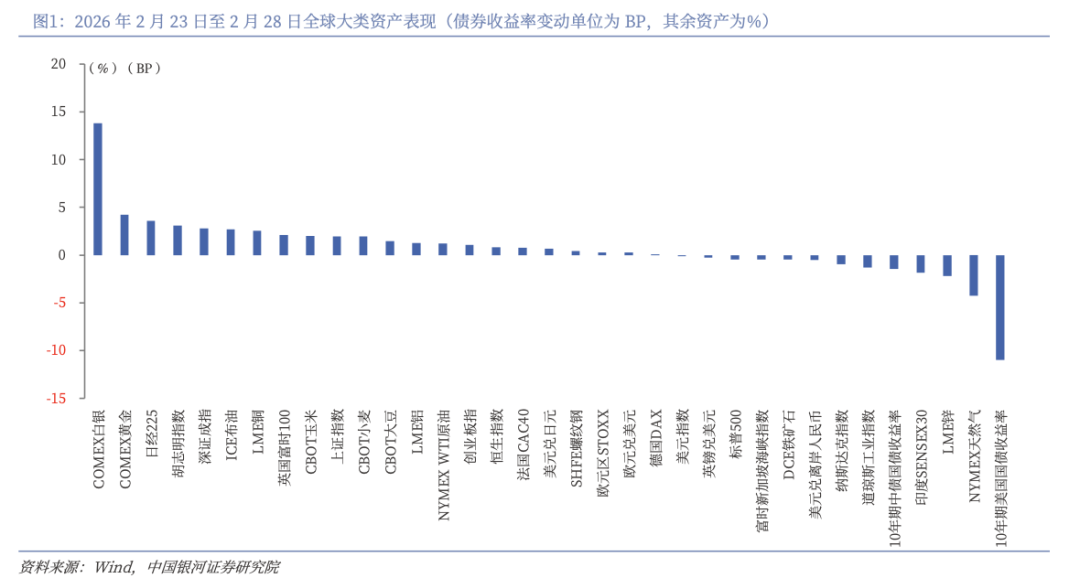

资产表现方面,本周资产价格围绕地缘冲突升级与美债利率大幅下行两条主线展开重定价。大宗商品方面,避险与通胀预期共振,贵金属显著走强,COMEX 白银、COMEX 黄金分别大涨,原油在中东局势升温背景下同步上涨,但天然气因供需结构偏宽松显著下跌;基本金属整体偏强,铜、铝上涨而锌回落,黑色系分化。农产品在风险溢价抬升与天气扰动预期下普遍上涨。债券市场方面,避险情绪主导长端利率快速下行,10 年期美国国债收益率大幅下行;10 年期中债收益率小幅下行,国内流动性环境维持平稳。外汇市场波动有限,美元指数小幅下跌,日元走强,欧元小幅走高,英镑回落,离岸人民币对美元升值。权益市场呈现结构性分化,亚洲市场整体偏强,日经、A 股及越南市场涨幅居前;美股承压,三大指数不同程度下跌,其中科技股调整更为明显。

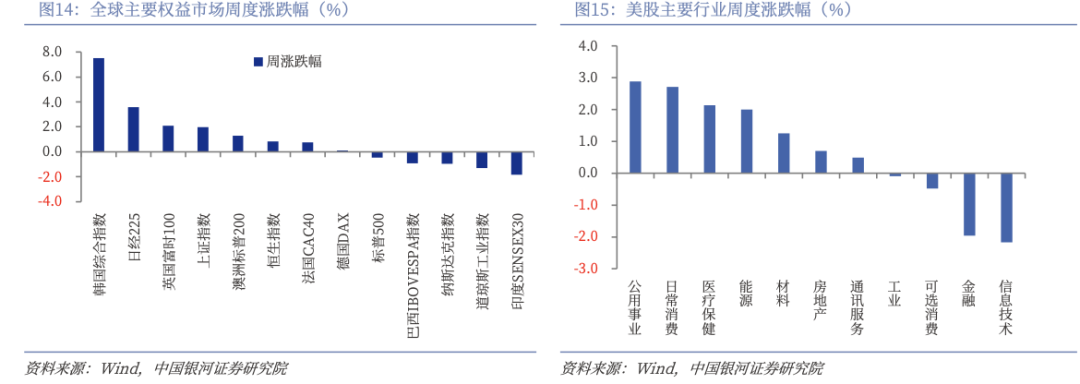

具体来看:COMEX 白银涨 13.80%,COMEX 黄金涨 4.24%,ICE 布油涨 2.68%,NYMEX WTI 原油涨 1.22%,NYMEX 天然气跌 4.26%;LME 铜涨 2.56%,LME 铝涨 1.26%,LME 锌跌 2.20%,SHFE 螺纹钢涨 0.43%,DCE 铁矿石跌 0.46%;CBOT 玉米涨 1.99%,CBOT 小麦涨 1.94%,CBOT 大豆涨 1.45%。10 年期美国国债收益率下行 11.00BP,10 年期中债国债收益率下行 1.46BP。美元指数跌 0.10%,美元兑日元涨 0.66%,欧元兑美元涨 0.29%,英镑兑美元跌 0.26%,美元兑离岸人民币跌 0.52%。权益方面,日经 225 涨 3.56%,胡志明指数涨 3.08%,深证成指涨 2.80%,上证指数涨 1.98%,创业板指涨 1.05%,恒生指数涨 0.82%,英国富时 100 涨 2.09%,法国 CAC40 涨 0.77%,德国 DAX 涨 0.09%,欧元区 STOXX 涨 0.29%,印度 SENSEX30 跌 1.84%,富时新加坡海峡指数跌 0.45%,标普 500 跌 0.44%,纳斯达克指数跌 0.95%,道琼斯工业指数跌 1.31%。

二、大宗商品

(一) 贵金属

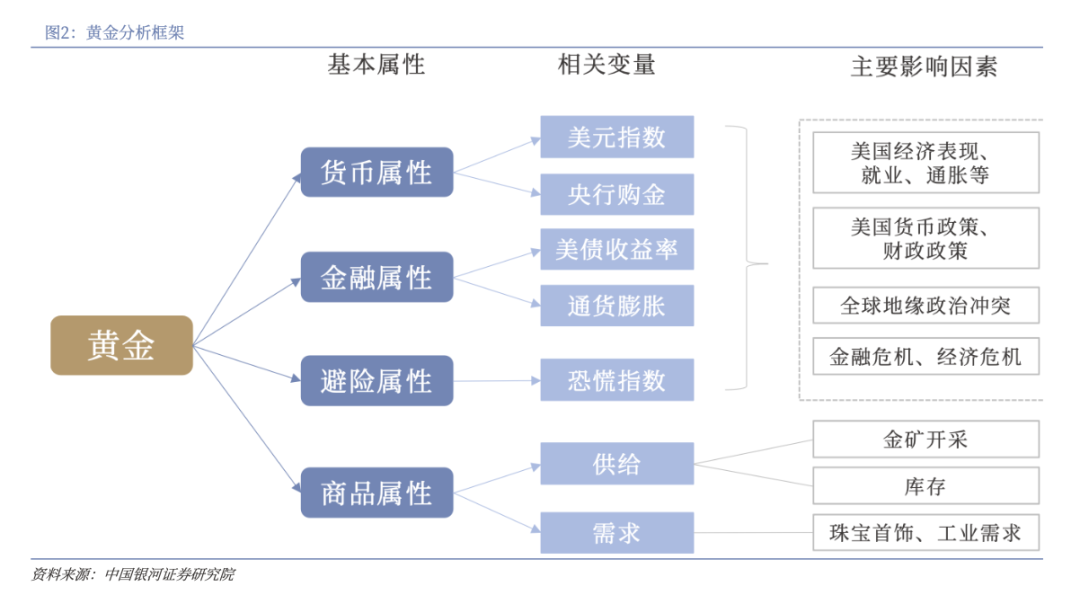

本周国际金价快速拉升,伦敦现货黄金由月初的 4659.29 美元/盎司升至 2 月 28 日收盘的 5278.26 美元/盎司,单周涨幅明显。驱动因素集中在四个层面:一是美伊局势骤然升级,2 月 28 日以色列对伊朗实施军事打击,美军双航母战斗群进入相关海域,风险溢价迅速抬升,避险资金集中流入黄金;二是美元指数当月累计下跌 2.30% 至 97.64,美元走弱直接抬升以美元计价的金价;三是美国 10 年期国债收益率当月下行 29BP 至 3.97%,名义利率回落压低持有黄金的机会成本;四是尽管短期降息预期有所后移,但市场对中期宽松周期的判断未改,实际利率下行预期仍构成支撑。

从中期逻辑看,黄金上行的结构性支撑尚未被打破。一方面,美联储仍处于宽松周期框架内,利率中枢下移有利于贵金属估值抬升;另一方面,全球央行购金需求维持高位,对价格形成 「底仓式」 支撑。同时,美国债务约束与美元信用边际弱化提升黄金的资产配置价值,地缘风险的常态化亦抬高风险溢价。在此背景下,金价波动或加大,但趋势更多取决于实际利率与美元方向。潜在扰动来自美国经济数据超预期走强、美元阶段性反弹及高位获利了结,但更可能表现为节奏调整。

(二) 原油市场

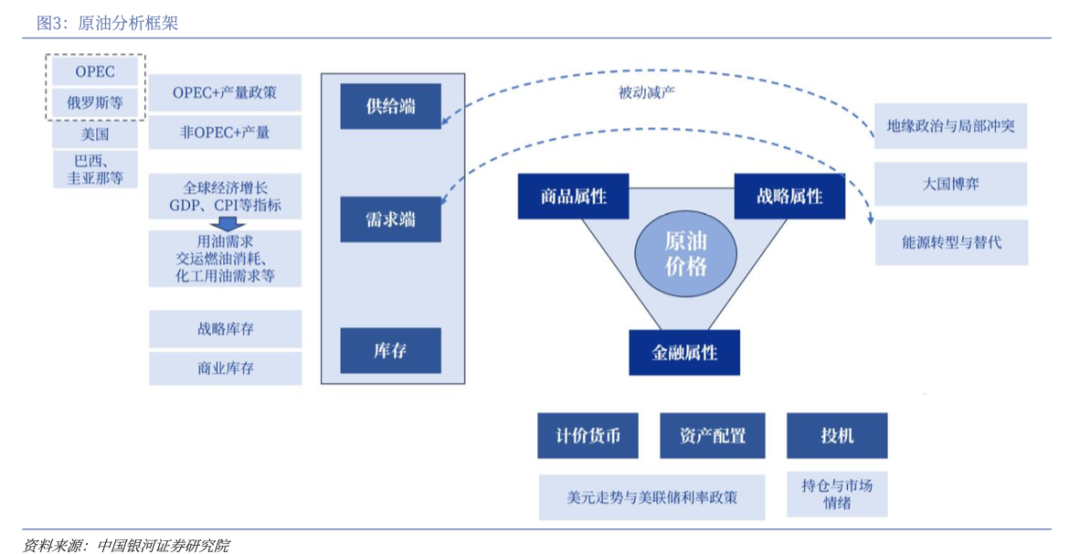

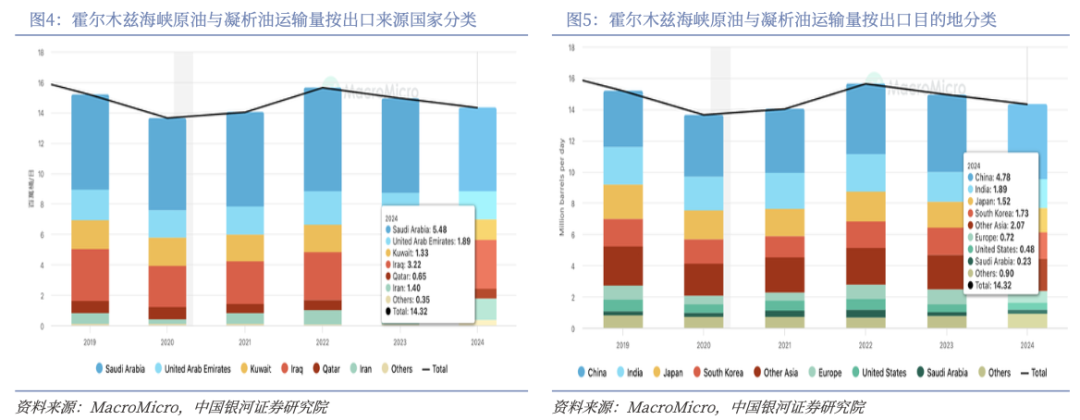

本周原油整体震荡偏强,布伦特原油由 71.49 美元/桶升至 72.84 美元/桶。本轮上行以地缘风险溢价为主导。美伊谈判破裂后,军事对峙升级,以色列对伊朗实施打击,美军双航母战斗群进入相关海域,市场对霍尔木兹海峡运输受阻的担忧迅速升温。

霍尔木兹海峡是全球能源运输的关键通道,根据国际能源署 (IEA) 估计,全球约四分之一的海运石油贸易需经由霍尔木兹海峡完成,折合规模在日均 2000 万桶左右,同时还承担了全球约五分之一的液化天然气跨境运输,主要流向亚洲市场。对中东产油国而言,该通道几乎是唯一的大规模外运出口路径;对亚洲主要进口国而言,其通行安全直接关系能源供给稳定。

2 月 28 日美以对伊朗实施军事打击后,海峡周边安全形势收紧,部分油轮航速降至接近停滞,多国要求本国船只暂缓通过,主要石油公司和贸易商暂停相关航线。伊朗方面释放可能关闭海峡的信号,市场迅速计入极端情景风险。若通行量下降 50%,布伦特油价存在上探 80 美元/桶以上的压力;若短期完全中断,价格波动区间将显著抬升。

基本面并未同步强化。美国商业原油库存单周增加 1598.90 万桶,由此前下降转为大幅累库,显示供给端压力阶段性回升,库存拐点对价格形成一定压制。需求侧虽有就业韧性、中国采购节奏及天气因素的边际改善,但尚不足以扭转整体供需偏宽松格局。供给方面,OPEC+在 2 月初决定维持 3 月暂停增产安排,延续此前的产量冻结策略,4 月起是否恢复小幅增产仍待 3 月初会议确认。

中期看,油价运行仍处于 「供需过剩约束」 与 「地缘风险溢价抬升」 并行的框架之中。若冲突外溢并实质影响运输或产出,价格存在事件驱动型上冲空间;但在库存水平偏高、产能具备一定弹性的背景下,趋势性行情仍取决于全球需求修复力度与供给收缩进度。短期由风险定价主导,中期回归供需再平衡逻辑。

三、债券市场

(一) 美债收益率

本周美债收益率整体明显下行,10 年期收益率累计下行 11BP 至 3.97%,2 年期收益率下行 10BP 至 3.38%,长端降幅略大于短端。驱动因素主要集中在风险偏好快速回落。一是地缘冲突升级,美伊局势在周内急剧恶化,2 月 28 日美以对伊朗实施空袭,避险情绪迅速升温,资金加速流入美债等安全资产;二是美股调整放大避险需求,科技板块在 AI 商业化可持续性及对白领就业冲击的担忧下明显承压,纳指走弱拖累整体风险偏好;三是政策不确定性上升,关税政策在法律争议与行政推进之间反复摇摆,市场对贸易环境和通胀路径的不确定预期抬升。尽管 1 月 PPI 数据高于预期,显示通胀黏性仍在,但在强烈的避险逻辑下,对利率的边际影响有限。

短期内,地缘风险和市场情绪可能继续对收益率形成压制,但这种由风险事件驱动的下行持续性有限。若后续美国就业和通胀数据维持韧性,叠加财政赤字和国债供给压力仍在,收益率进一步下行的空间或受约束。期限结构上,政策利率方向仍偏向逐步下调,短端对货币政策预期更为敏感,而长端更多受制于通胀中枢和供给因素,曲线存在重新走陡的基础。

(二) 中债收益率

本周中债收益率整体走低,10 年期国债收益率下破 1.80% 的阶段性关键位置。驱动因素主要集中在流动性、政策预期与配置行为三个层面。其一,央行在春节前后持续投放中长期流动性,通过买断式逆回购与公开市场操作平抑资金波动,资金面维持宽松,短端利率下行并向长端传导;其二,货币政策 「适度宽松」 的表述延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前布局中长期利率债;其三,经济修复节奏偏慢、权益市场波动加大,提升了债券资产的相对吸引力,部分风险偏好回落的资金回流债市;其四,配置盘需求稳定,保险等长期资金在阶段性保费回流背景下,加大对中长久期利率债的配置力度,对收益率形成持续压制。

短期内,在货币环境偏宽松、流动性相对充裕的条件下,收益率下行压力尚未完全释放;但随着财政政策逐步发力、利率债供给增加,以及通胀存在边际回升可能,长端利率继续单边下行的空间亦相对有限。期限结构上,短端仍受政策利率锚定,波动较小;长端则围绕通胀预期与财政节奏反复博弈。

四、汇率市场

(一) 美元指数

本周美元指数整体震荡偏弱,周收盘价报 97.64,年内累计跌幅接近 0.65%。走势偏弱的背后,核心仍是政策预期与不确定性对美元定价的持续压制。其一,市场对美联储进入降息周期的判断并未改变,尽管降息时点有所反复,但利率中枢下移的方向较为清晰,削弱了美元的利差优势。其二,贸易政策不确定性上升,对美元信用形成扰动。在关税法律争议尚未平息的情况下,美国政府转而动用其他法律工具提高关税税率,强化了市场对通胀前景与政策稳定性的担忧。其三,地缘冲突带来的避险效应并未单向利多美元。美以对伊朗发动空袭后,避险资金更多流向黄金与美债,美元作为次级避险资产的吸引力相对有限,若冲突通过能源渠道推升通胀,反而可能压缩货币政策操作空间。其四,非美货币阶段性走强亦对美元指数形成被动压制,欧元、人民币等货币在各自政策与预期支撑下表现相对稳健。

从中期看,一方面,货币政策由紧转松、财政与贸易政策不确定性上升,均不利于美元维持强势;另一方面,全球经济修复不均衡、部分经济体基本面偏弱,使美元下行过程呈现 「缓慢而非单边」 的特征。整体而言,美元更可能表现为震荡中枢下移、阶段性反弹反复出现,其运行逻辑将持续围绕美联储政策节奏、通胀韧性以及地缘风险演变展开。

(二) 非美货币

本周欧元兑美元整体呈现窄幅震荡的格局,周收盘价报 1.1815。一方面,欧洲央行维持利率不变,政策表态偏谨慎,对通胀回落的确认节奏较慢,使欧元利率预期保持相对稳定;另一方面,美元指数整体走弱,进一步放大了欧元的相对强势。基本面上,欧元区制造业景气度回升至扩张区间,叠加通胀逐步向目标靠拢,为汇率提供一定支撑。

从中期看,若欧元区经济修复延续、通胀运行保持平稳,欧元具备阶段性走强基础;反之,若经济动能再度转弱,货币政策预期调整可能限制上行空间。

本周美元兑日元高位震荡,周收盘价报 156.09。前半周,贸易政策不确定性升温引发避险情绪,日元短暂受益;随后,美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度叠加政治层面的担忧表态,削弱了日元的持续吸引力。此外,日本高债务背景下的财政约束,也在中期压制日元信用修复空间。

整体来看,美元兑日元仍处高位整理阶段,短期受政策信号与避险情绪交替影响,方向性突破仍需等待更明确的政策拐点。

本周人民币对美元呈现 「先快升、后回调」 的走势。春节后,离岸人民币一度快速升值,主要受美元走弱、企业结汇需求集中释放以及市场顺周期情绪推动。随后,央行下调远期售汇风险准备金率至 0%,释放稳定汇率预期、防范单边波动的信号,人民币升值节奏随即放缓并出现回调。

从中期看,人民币汇率仍以双向波动为主,单边行情持续性有限。外部美元走势、中美经贸环境变化以及国内稳增长政策效果,将共同决定汇率运行区间。若出现短期波动过快,政策工具仍将发挥 「削峰填谷」 的调节作用,引导市场预期回归理性。

五、权益市场

本周全球权益市场呈现明显分化,美股走弱而非美市场相对占优。

美股三大指数全线收跌,风险偏好回落是主因:一方面,围绕 AI 对企业盈利结构与就业市场的潜在冲击,市场情绪明显转谨慎,科技板块在龙头公司财报披露后承压;另一方面,美国关税政策再度升温,叠加通胀数据偏强,强化了对政策路径不确定性的担忧,金融与科技板块同步调整。

相比之下,欧洲股市在波动中展现韧性,关税扰动与通胀分化对指数形成拉锯,但整体回撤有限。日本股市在假期后延续强势,企业治理改善、盈利修复与弱日元环境共同支撑指数再创新高。A 股与港股则受益于假期后风险偏好修复、流动性环境宽松及资源品涨价主线,表现相对突出。

向前看,美股仍处于高波动环境中,核心矛盾集中在 「盈利兑现」 与 「估值约束」 的博弈。一方面,企业盈利韧性和 AI 相关投资仍对指数形成中期支撑,但另一方面,通胀黏性、关税与地缘冲突带来的不确定性,使政策预期反复摇摆,放大市场对利空的敏感度。在估值已处高位的背景下,指数进一步上行更依赖盈利扩散而非单一主题驱动,市场风格可能从集中于少数科技龙头,逐步向周期、金融及防御板块扩散。

六、风险提示

海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

(文章来源:银河证券)

(原标题:【中国银河策略】 当霍尔木兹成为焦点,避险逻辑再度主导定价)

(责任编辑:18)

【文章来源:天天财富】

核心观点

热点事件:本周全球市场由政策定价转向风险定价,地缘冲突成为波动核心。国内政策基调延续稳增长取向,LPR 维持不变,政治局会议明确更加积极的财政政策与适度宽松的货币政策。央行下调远期售汇外汇风险准备金率至 0,对冲外部扰动、稳定汇率预期;春节消费同比增长 13.7%,内需韧性仍在。海外方面,美伊谈判未解核心分歧,军事部署升级并最终演变为直接军事打击,地区风险溢价显著抬升。叠加美国 PPI 高于预期及关税上调,降息预期后移。资产层面,贵金属与原油走强,美债收益率明显下行,美元指数小幅回落,日元升值;亚洲股市表现偏强,美股承压回调,市场结构性分化加剧。

商品市场:1) 本周国际金价显著上行,伦敦现货黄金周收盘价为 5278.26 美元/盎司。其一,美伊局势骤然升级,以色列对伊朗实施军事打击,美军双航母战斗群进驻相关海域,地缘风险溢价快速抬升,避险资金集中流入黄金;其二,美元指数当月累计下跌 2.30%,美元走弱抬升以美元计价的金价;其三,美国 10 年期国债收益率当月下行 29BP,名义利率回落显著压低黄金的机会成本;其四,尽管短期降息节奏存在反复,但市场对中期货币环境趋松的判断未改,实际利率下行预期仍对金价形成支撑。从中期看,黄金上行的结构性逻辑仍在。美联储政策利率中枢下移、全球央行持续配置黄金,共同夯实价格底部;同时,美国债务约束与美元信用边际弱化,叠加地缘风险常态化,持续抬升黄金的资产配置价值。2) 本周原油震荡偏强,主要由地缘风险溢价推动,布伦特原油升至 72.84 美元/桶。美伊谈判破裂后局势迅速升级,美以对伊朗实施军事打击,美军双航母战斗群进驻相关海域,市场对霍尔木兹海峡运输受阻的担忧显著升温。该海峡承担全球约四分之一的海运石油贸易和五分之一的 LNG 跨境运输,其安全性直接关系中东出口与亚洲能源供应稳定。冲突发生后,部分油轮放缓或暂停通行,伊朗释放可能限制航道的信号,极端情景风险推升油价弹性。但周内基本面并未同步改善,美国原油库存单周大幅累库,显示供给端压力回升。OPEC+维持 3 月暂停增产,对供给形成一定约束但难以扭转库存趋势。整体来看,短期油价由地缘风险定价主导,中期仍将回归供需再平衡逻辑。

债券市场:1) 本周美债收益率整体下行,10 年期收益率下行 11BP 至 3.97%,2 年期下行 10BP 至 3.38%,长端降幅略大于短端,曲线小幅趋平。一是美伊局势急剧升级,美以对伊朗实施空袭,避险情绪快速升温,资金流入美债;二是美股调整放大避险需求,科技板块受 AI 商业化可持续性及就业冲击担忧拖累,纳指走弱压低风险偏好;三是关税政策反复推进,政策不确定性上升,强化市场对贸易与通胀前景的担忧。尽管 1 月 PPI 高于预期,通胀黏性仍存,但未能抵消避险驱动。展望短期,地缘风险与情绪因素仍可能压制收益率,但事件型下行持续性有限;若经济数据保持韧性,叠加财政赤字与国债供给压力,收益率下行空间或受约束,曲线存在重新走陡的基础。2) 本周中债收益率整体下行,10 年期国债收益率下破 1.80% 的阶段性关口。一是春节前后央行持续投放中长期流动性,资金面保持宽松,短端利率下行并向长端传导;二是 「适度宽松」 的货币政策基调延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前配置中长期利率债;三是经济修复偏慢、权益市场波动加大,提升债券相对吸引力,风险偏好回落的资金回流债市;四是保险等长期资金配置需求稳定,对中长久期利率形成压制。展望短期,宽松的货币环境仍对收益率构成支撑,但随着财政发力、利率债供给增加及通胀边际回升,长端进一步下行空间有限。期限结构上,短端受政策利率锚定,长端则继续围绕通胀与财政节奏博弈。

汇率市场:1) 本周美元指数震荡偏弱,周收于 97.64。走弱核心仍在于政策预期与不确定性对美元定价的压制:一是降息方向明确但节奏反复,利率中枢下移削弱美元利差优势;二是关税政策反复推进,法律与行政路径交织,强化对通胀与政策稳定性的担忧,扰动美元信用;三是地缘冲突未显著利多美元,避险资金更多流向黄金与美债,美元避险属性相对弱化;四是欧元、人民币等非美货币阶段性走强,对美元形成被动压制。中期看,货币政策转松与政策不确定性不利美元持续走强,但全球经济修复不均衡亦限制其单边下行,美元更可能呈现震荡中枢下移、反复波动的运行特征。2) 本周欧元兑美元窄幅震荡,周收于 1.1815。欧洲央行维持利率不变、政策立场偏谨慎,令欧元利率预期保持稳定;叠加美元指数走弱,欧元相对偏强。欧元区制造业景气度回升至扩张区间、通胀向目标靠拢,为汇率提供基本面支撑。中期看,欧元走势取决于经济修复的持续性与通胀稳定程度,上行空间仍受基本面变化制约。3) 美元兑日元维持高位震荡,周收于 156.09。前期避险情绪短暂推升日元,随后美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度及财政约束削弱日元吸引力,汇价整体仍处高位整理,方向性突破有待更明确的政策信号。4) 人民币周内呈现 「先升后调」 节奏,美元兑人民币周收于 6.92。节后美元走弱、结汇需求集中释放带动人民币快速升值,随后央行下调远期售汇风险准备金率以稳定预期,升值节奏放缓。中期看,人民币仍以双向波动为主,走势取决于美元方向、外部环境及国内稳增长效果。

权益市场:本周全球权益市场分化明显,美股走弱、非美市场相对占优。美股三大指数全线回调,风险偏好下降是主因:AI 对盈利与就业结构的潜在冲击引发情绪转谨慎,叠加关税政策升温与通胀偏强,政策不确定性上升,科技与金融板块同步承压。展望后续,美股仍处高波动区间,核心在盈利兑现与估值约束的博弈。企业盈利与 AI 投资对指数构成支撑,但通胀、关税与地缘不确定性放大回调风险;在高估值背景下,行情更依赖盈利扩散,风格或由少数科技龙头向周期、金融及防御板块延伸。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、全球大类资产表现

本周全球市场由政策定价逐步转向风险定价,地缘变量成为短期波动的主导因素。

国内方面,政策基调延续稳增长取向。2 月 24 日,LPR 按兵不动,1 年期与 5 年期以上分别维持在 3.0% 和 3.5%,货币端以 「量价分离」 的方式维持宽松环境而不过度前置刺激。2 月 27 日,中共中央政治局会议审议 「十五五」 规划纲要草案和 《政府工作报告》,明确继续实施更加积极的财政政策和适度宽松的货币政策,政策框架并未切换,但逆周期力度存在边际强化空间。同日,人民银行宣布自 3 月 2 日起将远期售汇业务外汇风险准备金率由 20% 下调至 0,释放稳定汇率预期、对冲短期外部冲击的信号;国务院关税税则委员会同步调整对原产于加拿大部分商品的加征关税措施,外贸政策呈现结构性应对特征。春节消费数据表现偏强,全国消费相关行业日均销售收入同比增长 13.7%,内需修复具备一定韧性。

国际方面,风险变量主导资产定价。2 月 26 日,美伊在日内瓦举行第三轮间接谈判,伊朗外长阿拉格齐称取得 「良好进展」,但在铀浓缩与制裁解除等核心议题上分歧未解,并计划 3 月 2 日于维也纳展开技术层面磋商。谈判窗口期内军事部署同步升级,美军 「福特」 号航母进驻以色列水域,与 「林肯」 号形成双航母配置。2 月 28 日,美以联合对伊朗发动代号 「咆哮之狮」 的空袭,打击范围涉及德黑兰、伊斯法罕、纳坦兹等地重要政治与核设施目标,伊朗方面表态将实施报复,地区冲突外溢风险显著抬升。

数据层面,美国 1 月 PPI 同比上涨 2.9%,核心 PPI 同比 3.6%,高于预期,叠加美国将多数贸易伙伴临时关税由 10% 上调至 15%,通胀与贸易政策双重扰动下,美联储降息时点继续后移。

资产表现方面,本周资产价格围绕地缘冲突升级与美债利率大幅下行两条主线展开重定价。大宗商品方面,避险与通胀预期共振,贵金属显著走强,COMEX 白银、COMEX 黄金分别大涨,原油在中东局势升温背景下同步上涨,但天然气因供需结构偏宽松显著下跌;基本金属整体偏强,铜、铝上涨而锌回落,黑色系分化。农产品在风险溢价抬升与天气扰动预期下普遍上涨。债券市场方面,避险情绪主导长端利率快速下行,10 年期美国国债收益率大幅下行;10 年期中债收益率小幅下行,国内流动性环境维持平稳。外汇市场波动有限,美元指数小幅下跌,日元走强,欧元小幅走高,英镑回落,离岸人民币对美元升值。权益市场呈现结构性分化,亚洲市场整体偏强,日经、A 股及越南市场涨幅居前;美股承压,三大指数不同程度下跌,其中科技股调整更为明显。

具体来看:COMEX 白银涨 13.80%,COMEX 黄金涨 4.24%,ICE 布油涨 2.68%,NYMEX WTI 原油涨 1.22%,NYMEX 天然气跌 4.26%;LME 铜涨 2.56%,LME 铝涨 1.26%,LME 锌跌 2.20%,SHFE 螺纹钢涨 0.43%,DCE 铁矿石跌 0.46%;CBOT 玉米涨 1.99%,CBOT 小麦涨 1.94%,CBOT 大豆涨 1.45%。10 年期美国国债收益率下行 11.00BP,10 年期中债国债收益率下行 1.46BP。美元指数跌 0.10%,美元兑日元涨 0.66%,欧元兑美元涨 0.29%,英镑兑美元跌 0.26%,美元兑离岸人民币跌 0.52%。权益方面,日经 225 涨 3.56%,胡志明指数涨 3.08%,深证成指涨 2.80%,上证指数涨 1.98%,创业板指涨 1.05%,恒生指数涨 0.82%,英国富时 100 涨 2.09%,法国 CAC40 涨 0.77%,德国 DAX 涨 0.09%,欧元区 STOXX 涨 0.29%,印度 SENSEX30 跌 1.84%,富时新加坡海峡指数跌 0.45%,标普 500 跌 0.44%,纳斯达克指数跌 0.95%,道琼斯工业指数跌 1.31%。

二、大宗商品

(一) 贵金属

本周国际金价快速拉升,伦敦现货黄金由月初的 4659.29 美元/盎司升至 2 月 28 日收盘的 5278.26 美元/盎司,单周涨幅明显。驱动因素集中在四个层面:一是美伊局势骤然升级,2 月 28 日以色列对伊朗实施军事打击,美军双航母战斗群进入相关海域,风险溢价迅速抬升,避险资金集中流入黄金;二是美元指数当月累计下跌 2.30% 至 97.64,美元走弱直接抬升以美元计价的金价;三是美国 10 年期国债收益率当月下行 29BP 至 3.97%,名义利率回落压低持有黄金的机会成本;四是尽管短期降息预期有所后移,但市场对中期宽松周期的判断未改,实际利率下行预期仍构成支撑。

从中期逻辑看,黄金上行的结构性支撑尚未被打破。一方面,美联储仍处于宽松周期框架内,利率中枢下移有利于贵金属估值抬升;另一方面,全球央行购金需求维持高位,对价格形成 「底仓式」 支撑。同时,美国债务约束与美元信用边际弱化提升黄金的资产配置价值,地缘风险的常态化亦抬高风险溢价。在此背景下,金价波动或加大,但趋势更多取决于实际利率与美元方向。潜在扰动来自美国经济数据超预期走强、美元阶段性反弹及高位获利了结,但更可能表现为节奏调整。

(二) 原油市场

本周原油整体震荡偏强,布伦特原油由 71.49 美元/桶升至 72.84 美元/桶。本轮上行以地缘风险溢价为主导。美伊谈判破裂后,军事对峙升级,以色列对伊朗实施打击,美军双航母战斗群进入相关海域,市场对霍尔木兹海峡运输受阻的担忧迅速升温。

霍尔木兹海峡是全球能源运输的关键通道,根据国际能源署 (IEA) 估计,全球约四分之一的海运石油贸易需经由霍尔木兹海峡完成,折合规模在日均 2000 万桶左右,同时还承担了全球约五分之一的液化天然气跨境运输,主要流向亚洲市场。对中东产油国而言,该通道几乎是唯一的大规模外运出口路径;对亚洲主要进口国而言,其通行安全直接关系能源供给稳定。

2 月 28 日美以对伊朗实施军事打击后,海峡周边安全形势收紧,部分油轮航速降至接近停滞,多国要求本国船只暂缓通过,主要石油公司和贸易商暂停相关航线。伊朗方面释放可能关闭海峡的信号,市场迅速计入极端情景风险。若通行量下降 50%,布伦特油价存在上探 80 美元/桶以上的压力;若短期完全中断,价格波动区间将显著抬升。

基本面并未同步强化。美国商业原油库存单周增加 1598.90 万桶,由此前下降转为大幅累库,显示供给端压力阶段性回升,库存拐点对价格形成一定压制。需求侧虽有就业韧性、中国采购节奏及天气因素的边际改善,但尚不足以扭转整体供需偏宽松格局。供给方面,OPEC+在 2 月初决定维持 3 月暂停增产安排,延续此前的产量冻结策略,4 月起是否恢复小幅增产仍待 3 月初会议确认。

中期看,油价运行仍处于 「供需过剩约束」 与 「地缘风险溢价抬升」 并行的框架之中。若冲突外溢并实质影响运输或产出,价格存在事件驱动型上冲空间;但在库存水平偏高、产能具备一定弹性的背景下,趋势性行情仍取决于全球需求修复力度与供给收缩进度。短期由风险定价主导,中期回归供需再平衡逻辑。

三、债券市场

(一) 美债收益率

本周美债收益率整体明显下行,10 年期收益率累计下行 11BP 至 3.97%,2 年期收益率下行 10BP 至 3.38%,长端降幅略大于短端。驱动因素主要集中在风险偏好快速回落。一是地缘冲突升级,美伊局势在周内急剧恶化,2 月 28 日美以对伊朗实施空袭,避险情绪迅速升温,资金加速流入美债等安全资产;二是美股调整放大避险需求,科技板块在 AI 商业化可持续性及对白领就业冲击的担忧下明显承压,纳指走弱拖累整体风险偏好;三是政策不确定性上升,关税政策在法律争议与行政推进之间反复摇摆,市场对贸易环境和通胀路径的不确定预期抬升。尽管 1 月 PPI 数据高于预期,显示通胀黏性仍在,但在强烈的避险逻辑下,对利率的边际影响有限。

短期内,地缘风险和市场情绪可能继续对收益率形成压制,但这种由风险事件驱动的下行持续性有限。若后续美国就业和通胀数据维持韧性,叠加财政赤字和国债供给压力仍在,收益率进一步下行的空间或受约束。期限结构上,政策利率方向仍偏向逐步下调,短端对货币政策预期更为敏感,而长端更多受制于通胀中枢和供给因素,曲线存在重新走陡的基础。

(二) 中债收益率

本周中债收益率整体走低,10 年期国债收益率下破 1.80% 的阶段性关键位置。驱动因素主要集中在流动性、政策预期与配置行为三个层面。其一,央行在春节前后持续投放中长期流动性,通过买断式逆回购与公开市场操作平抑资金波动,资金面维持宽松,短端利率下行并向长端传导;其二,货币政策 「适度宽松」 的表述延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前布局中长期利率债;其三,经济修复节奏偏慢、权益市场波动加大,提升了债券资产的相对吸引力,部分风险偏好回落的资金回流债市;其四,配置盘需求稳定,保险等长期资金在阶段性保费回流背景下,加大对中长久期利率债的配置力度,对收益率形成持续压制。

短期内,在货币环境偏宽松、流动性相对充裕的条件下,收益率下行压力尚未完全释放;但随着财政政策逐步发力、利率债供给增加,以及通胀存在边际回升可能,长端利率继续单边下行的空间亦相对有限。期限结构上,短端仍受政策利率锚定,波动较小;长端则围绕通胀预期与财政节奏反复博弈。

四、汇率市场

(一) 美元指数

本周美元指数整体震荡偏弱,周收盘价报 97.64,年内累计跌幅接近 0.65%。走势偏弱的背后,核心仍是政策预期与不确定性对美元定价的持续压制。其一,市场对美联储进入降息周期的判断并未改变,尽管降息时点有所反复,但利率中枢下移的方向较为清晰,削弱了美元的利差优势。其二,贸易政策不确定性上升,对美元信用形成扰动。在关税法律争议尚未平息的情况下,美国政府转而动用其他法律工具提高关税税率,强化了市场对通胀前景与政策稳定性的担忧。其三,地缘冲突带来的避险效应并未单向利多美元。美以对伊朗发动空袭后,避险资金更多流向黄金与美债,美元作为次级避险资产的吸引力相对有限,若冲突通过能源渠道推升通胀,反而可能压缩货币政策操作空间。其四,非美货币阶段性走强亦对美元指数形成被动压制,欧元、人民币等货币在各自政策与预期支撑下表现相对稳健。

从中期看,一方面,货币政策由紧转松、财政与贸易政策不确定性上升,均不利于美元维持强势;另一方面,全球经济修复不均衡、部分经济体基本面偏弱,使美元下行过程呈现 「缓慢而非单边」 的特征。整体而言,美元更可能表现为震荡中枢下移、阶段性反弹反复出现,其运行逻辑将持续围绕美联储政策节奏、通胀韧性以及地缘风险演变展开。

(二) 非美货币

本周欧元兑美元整体呈现窄幅震荡的格局,周收盘价报 1.1815。一方面,欧洲央行维持利率不变,政策表态偏谨慎,对通胀回落的确认节奏较慢,使欧元利率预期保持相对稳定;另一方面,美元指数整体走弱,进一步放大了欧元的相对强势。基本面上,欧元区制造业景气度回升至扩张区间,叠加通胀逐步向目标靠拢,为汇率提供一定支撑。

从中期看,若欧元区经济修复延续、通胀运行保持平稳,欧元具备阶段性走强基础;反之,若经济动能再度转弱,货币政策预期调整可能限制上行空间。

本周美元兑日元高位震荡,周收盘价报 156.09。前半周,贸易政策不确定性升温引发避险情绪,日元短暂受益;随后,美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度叠加政治层面的担忧表态,削弱了日元的持续吸引力。此外,日本高债务背景下的财政约束,也在中期压制日元信用修复空间。

整体来看,美元兑日元仍处高位整理阶段,短期受政策信号与避险情绪交替影响,方向性突破仍需等待更明确的政策拐点。

本周人民币对美元呈现 「先快升、后回调」 的走势。春节后,离岸人民币一度快速升值,主要受美元走弱、企业结汇需求集中释放以及市场顺周期情绪推动。随后,央行下调远期售汇风险准备金率至 0%,释放稳定汇率预期、防范单边波动的信号,人民币升值节奏随即放缓并出现回调。

从中期看,人民币汇率仍以双向波动为主,单边行情持续性有限。外部美元走势、中美经贸环境变化以及国内稳增长政策效果,将共同决定汇率运行区间。若出现短期波动过快,政策工具仍将发挥 「削峰填谷」 的调节作用,引导市场预期回归理性。

五、权益市场

本周全球权益市场呈现明显分化,美股走弱而非美市场相对占优。

美股三大指数全线收跌,风险偏好回落是主因:一方面,围绕 AI 对企业盈利结构与就业市场的潜在冲击,市场情绪明显转谨慎,科技板块在龙头公司财报披露后承压;另一方面,美国关税政策再度升温,叠加通胀数据偏强,强化了对政策路径不确定性的担忧,金融与科技板块同步调整。

相比之下,欧洲股市在波动中展现韧性,关税扰动与通胀分化对指数形成拉锯,但整体回撤有限。日本股市在假期后延续强势,企业治理改善、盈利修复与弱日元环境共同支撑指数再创新高。A 股与港股则受益于假期后风险偏好修复、流动性环境宽松及资源品涨价主线,表现相对突出。

向前看,美股仍处于高波动环境中,核心矛盾集中在 「盈利兑现」 与 「估值约束」 的博弈。一方面,企业盈利韧性和 AI 相关投资仍对指数形成中期支撑,但另一方面,通胀黏性、关税与地缘冲突带来的不确定性,使政策预期反复摇摆,放大市场对利空的敏感度。在估值已处高位的背景下,指数进一步上行更依赖盈利扩散而非单一主题驱动,市场风格可能从集中于少数科技龙头,逐步向周期、金融及防御板块扩散。

六、风险提示

海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

(文章来源:银河证券)

(原标题:【中国银河策略】 当霍尔木兹成为焦点,避险逻辑再度主导定价)

(责任编辑:18)

【文章来源:天天财富】

核心观点

热点事件:本周全球市场由政策定价转向风险定价,地缘冲突成为波动核心。国内政策基调延续稳增长取向,LPR 维持不变,政治局会议明确更加积极的财政政策与适度宽松的货币政策。央行下调远期售汇外汇风险准备金率至 0,对冲外部扰动、稳定汇率预期;春节消费同比增长 13.7%,内需韧性仍在。海外方面,美伊谈判未解核心分歧,军事部署升级并最终演变为直接军事打击,地区风险溢价显著抬升。叠加美国 PPI 高于预期及关税上调,降息预期后移。资产层面,贵金属与原油走强,美债收益率明显下行,美元指数小幅回落,日元升值;亚洲股市表现偏强,美股承压回调,市场结构性分化加剧。

商品市场:1) 本周国际金价显著上行,伦敦现货黄金周收盘价为 5278.26 美元/盎司。其一,美伊局势骤然升级,以色列对伊朗实施军事打击,美军双航母战斗群进驻相关海域,地缘风险溢价快速抬升,避险资金集中流入黄金;其二,美元指数当月累计下跌 2.30%,美元走弱抬升以美元计价的金价;其三,美国 10 年期国债收益率当月下行 29BP,名义利率回落显著压低黄金的机会成本;其四,尽管短期降息节奏存在反复,但市场对中期货币环境趋松的判断未改,实际利率下行预期仍对金价形成支撑。从中期看,黄金上行的结构性逻辑仍在。美联储政策利率中枢下移、全球央行持续配置黄金,共同夯实价格底部;同时,美国债务约束与美元信用边际弱化,叠加地缘风险常态化,持续抬升黄金的资产配置价值。2) 本周原油震荡偏强,主要由地缘风险溢价推动,布伦特原油升至 72.84 美元/桶。美伊谈判破裂后局势迅速升级,美以对伊朗实施军事打击,美军双航母战斗群进驻相关海域,市场对霍尔木兹海峡运输受阻的担忧显著升温。该海峡承担全球约四分之一的海运石油贸易和五分之一的 LNG 跨境运输,其安全性直接关系中东出口与亚洲能源供应稳定。冲突发生后,部分油轮放缓或暂停通行,伊朗释放可能限制航道的信号,极端情景风险推升油价弹性。但周内基本面并未同步改善,美国原油库存单周大幅累库,显示供给端压力回升。OPEC+维持 3 月暂停增产,对供给形成一定约束但难以扭转库存趋势。整体来看,短期油价由地缘风险定价主导,中期仍将回归供需再平衡逻辑。

债券市场:1) 本周美债收益率整体下行,10 年期收益率下行 11BP 至 3.97%,2 年期下行 10BP 至 3.38%,长端降幅略大于短端,曲线小幅趋平。一是美伊局势急剧升级,美以对伊朗实施空袭,避险情绪快速升温,资金流入美债;二是美股调整放大避险需求,科技板块受 AI 商业化可持续性及就业冲击担忧拖累,纳指走弱压低风险偏好;三是关税政策反复推进,政策不确定性上升,强化市场对贸易与通胀前景的担忧。尽管 1 月 PPI 高于预期,通胀黏性仍存,但未能抵消避险驱动。展望短期,地缘风险与情绪因素仍可能压制收益率,但事件型下行持续性有限;若经济数据保持韧性,叠加财政赤字与国债供给压力,收益率下行空间或受约束,曲线存在重新走陡的基础。2) 本周中债收益率整体下行,10 年期国债收益率下破 1.80% 的阶段性关口。一是春节前后央行持续投放中长期流动性,资金面保持宽松,短端利率下行并向长端传导;二是 「适度宽松」 的货币政策基调延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前配置中长期利率债;三是经济修复偏慢、权益市场波动加大,提升债券相对吸引力,风险偏好回落的资金回流债市;四是保险等长期资金配置需求稳定,对中长久期利率形成压制。展望短期,宽松的货币环境仍对收益率构成支撑,但随着财政发力、利率债供给增加及通胀边际回升,长端进一步下行空间有限。期限结构上,短端受政策利率锚定,长端则继续围绕通胀与财政节奏博弈。

汇率市场:1) 本周美元指数震荡偏弱,周收于 97.64。走弱核心仍在于政策预期与不确定性对美元定价的压制:一是降息方向明确但节奏反复,利率中枢下移削弱美元利差优势;二是关税政策反复推进,法律与行政路径交织,强化对通胀与政策稳定性的担忧,扰动美元信用;三是地缘冲突未显著利多美元,避险资金更多流向黄金与美债,美元避险属性相对弱化;四是欧元、人民币等非美货币阶段性走强,对美元形成被动压制。中期看,货币政策转松与政策不确定性不利美元持续走强,但全球经济修复不均衡亦限制其单边下行,美元更可能呈现震荡中枢下移、反复波动的运行特征。2) 本周欧元兑美元窄幅震荡,周收于 1.1815。欧洲央行维持利率不变、政策立场偏谨慎,令欧元利率预期保持稳定;叠加美元指数走弱,欧元相对偏强。欧元区制造业景气度回升至扩张区间、通胀向目标靠拢,为汇率提供基本面支撑。中期看,欧元走势取决于经济修复的持续性与通胀稳定程度,上行空间仍受基本面变化制约。3) 美元兑日元维持高位震荡,周收于 156.09。前期避险情绪短暂推升日元,随后美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度及财政约束削弱日元吸引力,汇价整体仍处高位整理,方向性突破有待更明确的政策信号。4) 人民币周内呈现 「先升后调」 节奏,美元兑人民币周收于 6.92。节后美元走弱、结汇需求集中释放带动人民币快速升值,随后央行下调远期售汇风险准备金率以稳定预期,升值节奏放缓。中期看,人民币仍以双向波动为主,走势取决于美元方向、外部环境及国内稳增长效果。

权益市场:本周全球权益市场分化明显,美股走弱、非美市场相对占优。美股三大指数全线回调,风险偏好下降是主因:AI 对盈利与就业结构的潜在冲击引发情绪转谨慎,叠加关税政策升温与通胀偏强,政策不确定性上升,科技与金融板块同步承压。展望后续,美股仍处高波动区间,核心在盈利兑现与估值约束的博弈。企业盈利与 AI 投资对指数构成支撑,但通胀、关税与地缘不确定性放大回调风险;在高估值背景下,行情更依赖盈利扩散,风格或由少数科技龙头向周期、金融及防御板块延伸。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、全球大类资产表现

本周全球市场由政策定价逐步转向风险定价,地缘变量成为短期波动的主导因素。

国内方面,政策基调延续稳增长取向。2 月 24 日,LPR 按兵不动,1 年期与 5 年期以上分别维持在 3.0% 和 3.5%,货币端以 「量价分离」 的方式维持宽松环境而不过度前置刺激。2 月 27 日,中共中央政治局会议审议 「十五五」 规划纲要草案和 《政府工作报告》,明确继续实施更加积极的财政政策和适度宽松的货币政策,政策框架并未切换,但逆周期力度存在边际强化空间。同日,人民银行宣布自 3 月 2 日起将远期售汇业务外汇风险准备金率由 20% 下调至 0,释放稳定汇率预期、对冲短期外部冲击的信号;国务院关税税则委员会同步调整对原产于加拿大部分商品的加征关税措施,外贸政策呈现结构性应对特征。春节消费数据表现偏强,全国消费相关行业日均销售收入同比增长 13.7%,内需修复具备一定韧性。

国际方面,风险变量主导资产定价。2 月 26 日,美伊在日内瓦举行第三轮间接谈判,伊朗外长阿拉格齐称取得 「良好进展」,但在铀浓缩与制裁解除等核心议题上分歧未解,并计划 3 月 2 日于维也纳展开技术层面磋商。谈判窗口期内军事部署同步升级,美军 「福特」 号航母进驻以色列水域,与 「林肯」 号形成双航母配置。2 月 28 日,美以联合对伊朗发动代号 「咆哮之狮」 的空袭,打击范围涉及德黑兰、伊斯法罕、纳坦兹等地重要政治与核设施目标,伊朗方面表态将实施报复,地区冲突外溢风险显著抬升。

数据层面,美国 1 月 PPI 同比上涨 2.9%,核心 PPI 同比 3.6%,高于预期,叠加美国将多数贸易伙伴临时关税由 10% 上调至 15%,通胀与贸易政策双重扰动下,美联储降息时点继续后移。

资产表现方面,本周资产价格围绕地缘冲突升级与美债利率大幅下行两条主线展开重定价。大宗商品方面,避险与通胀预期共振,贵金属显著走强,COMEX 白银、COMEX 黄金分别大涨,原油在中东局势升温背景下同步上涨,但天然气因供需结构偏宽松显著下跌;基本金属整体偏强,铜、铝上涨而锌回落,黑色系分化。农产品在风险溢价抬升与天气扰动预期下普遍上涨。债券市场方面,避险情绪主导长端利率快速下行,10 年期美国国债收益率大幅下行;10 年期中债收益率小幅下行,国内流动性环境维持平稳。外汇市场波动有限,美元指数小幅下跌,日元走强,欧元小幅走高,英镑回落,离岸人民币对美元升值。权益市场呈现结构性分化,亚洲市场整体偏强,日经、A 股及越南市场涨幅居前;美股承压,三大指数不同程度下跌,其中科技股调整更为明显。

具体来看:COMEX 白银涨 13.80%,COMEX 黄金涨 4.24%,ICE 布油涨 2.68%,NYMEX WTI 原油涨 1.22%,NYMEX 天然气跌 4.26%;LME 铜涨 2.56%,LME 铝涨 1.26%,LME 锌跌 2.20%,SHFE 螺纹钢涨 0.43%,DCE 铁矿石跌 0.46%;CBOT 玉米涨 1.99%,CBOT 小麦涨 1.94%,CBOT 大豆涨 1.45%。10 年期美国国债收益率下行 11.00BP,10 年期中债国债收益率下行 1.46BP。美元指数跌 0.10%,美元兑日元涨 0.66%,欧元兑美元涨 0.29%,英镑兑美元跌 0.26%,美元兑离岸人民币跌 0.52%。权益方面,日经 225 涨 3.56%,胡志明指数涨 3.08%,深证成指涨 2.80%,上证指数涨 1.98%,创业板指涨 1.05%,恒生指数涨 0.82%,英国富时 100 涨 2.09%,法国 CAC40 涨 0.77%,德国 DAX 涨 0.09%,欧元区 STOXX 涨 0.29%,印度 SENSEX30 跌 1.84%,富时新加坡海峡指数跌 0.45%,标普 500 跌 0.44%,纳斯达克指数跌 0.95%,道琼斯工业指数跌 1.31%。

二、大宗商品

(一) 贵金属

本周国际金价快速拉升,伦敦现货黄金由月初的 4659.29 美元/盎司升至 2 月 28 日收盘的 5278.26 美元/盎司,单周涨幅明显。驱动因素集中在四个层面:一是美伊局势骤然升级,2 月 28 日以色列对伊朗实施军事打击,美军双航母战斗群进入相关海域,风险溢价迅速抬升,避险资金集中流入黄金;二是美元指数当月累计下跌 2.30% 至 97.64,美元走弱直接抬升以美元计价的金价;三是美国 10 年期国债收益率当月下行 29BP 至 3.97%,名义利率回落压低持有黄金的机会成本;四是尽管短期降息预期有所后移,但市场对中期宽松周期的判断未改,实际利率下行预期仍构成支撑。

从中期逻辑看,黄金上行的结构性支撑尚未被打破。一方面,美联储仍处于宽松周期框架内,利率中枢下移有利于贵金属估值抬升;另一方面,全球央行购金需求维持高位,对价格形成 「底仓式」 支撑。同时,美国债务约束与美元信用边际弱化提升黄金的资产配置价值,地缘风险的常态化亦抬高风险溢价。在此背景下,金价波动或加大,但趋势更多取决于实际利率与美元方向。潜在扰动来自美国经济数据超预期走强、美元阶段性反弹及高位获利了结,但更可能表现为节奏调整。

(二) 原油市场

本周原油整体震荡偏强,布伦特原油由 71.49 美元/桶升至 72.84 美元/桶。本轮上行以地缘风险溢价为主导。美伊谈判破裂后,军事对峙升级,以色列对伊朗实施打击,美军双航母战斗群进入相关海域,市场对霍尔木兹海峡运输受阻的担忧迅速升温。

霍尔木兹海峡是全球能源运输的关键通道,根据国际能源署 (IEA) 估计,全球约四分之一的海运石油贸易需经由霍尔木兹海峡完成,折合规模在日均 2000 万桶左右,同时还承担了全球约五分之一的液化天然气跨境运输,主要流向亚洲市场。对中东产油国而言,该通道几乎是唯一的大规模外运出口路径;对亚洲主要进口国而言,其通行安全直接关系能源供给稳定。

2 月 28 日美以对伊朗实施军事打击后,海峡周边安全形势收紧,部分油轮航速降至接近停滞,多国要求本国船只暂缓通过,主要石油公司和贸易商暂停相关航线。伊朗方面释放可能关闭海峡的信号,市场迅速计入极端情景风险。若通行量下降 50%,布伦特油价存在上探 80 美元/桶以上的压力;若短期完全中断,价格波动区间将显著抬升。

基本面并未同步强化。美国商业原油库存单周增加 1598.90 万桶,由此前下降转为大幅累库,显示供给端压力阶段性回升,库存拐点对价格形成一定压制。需求侧虽有就业韧性、中国采购节奏及天气因素的边际改善,但尚不足以扭转整体供需偏宽松格局。供给方面,OPEC+在 2 月初决定维持 3 月暂停增产安排,延续此前的产量冻结策略,4 月起是否恢复小幅增产仍待 3 月初会议确认。

中期看,油价运行仍处于 「供需过剩约束」 与 「地缘风险溢价抬升」 并行的框架之中。若冲突外溢并实质影响运输或产出,价格存在事件驱动型上冲空间;但在库存水平偏高、产能具备一定弹性的背景下,趋势性行情仍取决于全球需求修复力度与供给收缩进度。短期由风险定价主导,中期回归供需再平衡逻辑。

三、债券市场

(一) 美债收益率

本周美债收益率整体明显下行,10 年期收益率累计下行 11BP 至 3.97%,2 年期收益率下行 10BP 至 3.38%,长端降幅略大于短端。驱动因素主要集中在风险偏好快速回落。一是地缘冲突升级,美伊局势在周内急剧恶化,2 月 28 日美以对伊朗实施空袭,避险情绪迅速升温,资金加速流入美债等安全资产;二是美股调整放大避险需求,科技板块在 AI 商业化可持续性及对白领就业冲击的担忧下明显承压,纳指走弱拖累整体风险偏好;三是政策不确定性上升,关税政策在法律争议与行政推进之间反复摇摆,市场对贸易环境和通胀路径的不确定预期抬升。尽管 1 月 PPI 数据高于预期,显示通胀黏性仍在,但在强烈的避险逻辑下,对利率的边际影响有限。

短期内,地缘风险和市场情绪可能继续对收益率形成压制,但这种由风险事件驱动的下行持续性有限。若后续美国就业和通胀数据维持韧性,叠加财政赤字和国债供给压力仍在,收益率进一步下行的空间或受约束。期限结构上,政策利率方向仍偏向逐步下调,短端对货币政策预期更为敏感,而长端更多受制于通胀中枢和供给因素,曲线存在重新走陡的基础。

(二) 中债收益率

本周中债收益率整体走低,10 年期国债收益率下破 1.80% 的阶段性关键位置。驱动因素主要集中在流动性、政策预期与配置行为三个层面。其一,央行在春节前后持续投放中长期流动性,通过买断式逆回购与公开市场操作平抑资金波动,资金面维持宽松,短端利率下行并向长端传导;其二,货币政策 「适度宽松」 的表述延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前布局中长期利率债;其三,经济修复节奏偏慢、权益市场波动加大,提升了债券资产的相对吸引力,部分风险偏好回落的资金回流债市;其四,配置盘需求稳定,保险等长期资金在阶段性保费回流背景下,加大对中长久期利率债的配置力度,对收益率形成持续压制。

短期内,在货币环境偏宽松、流动性相对充裕的条件下,收益率下行压力尚未完全释放;但随着财政政策逐步发力、利率债供给增加,以及通胀存在边际回升可能,长端利率继续单边下行的空间亦相对有限。期限结构上,短端仍受政策利率锚定,波动较小;长端则围绕通胀预期与财政节奏反复博弈。

四、汇率市场

(一) 美元指数

本周美元指数整体震荡偏弱,周收盘价报 97.64,年内累计跌幅接近 0.65%。走势偏弱的背后,核心仍是政策预期与不确定性对美元定价的持续压制。其一,市场对美联储进入降息周期的判断并未改变,尽管降息时点有所反复,但利率中枢下移的方向较为清晰,削弱了美元的利差优势。其二,贸易政策不确定性上升,对美元信用形成扰动。在关税法律争议尚未平息的情况下,美国政府转而动用其他法律工具提高关税税率,强化了市场对通胀前景与政策稳定性的担忧。其三,地缘冲突带来的避险效应并未单向利多美元。美以对伊朗发动空袭后,避险资金更多流向黄金与美债,美元作为次级避险资产的吸引力相对有限,若冲突通过能源渠道推升通胀,反而可能压缩货币政策操作空间。其四,非美货币阶段性走强亦对美元指数形成被动压制,欧元、人民币等货币在各自政策与预期支撑下表现相对稳健。

从中期看,一方面,货币政策由紧转松、财政与贸易政策不确定性上升,均不利于美元维持强势;另一方面,全球经济修复不均衡、部分经济体基本面偏弱,使美元下行过程呈现 「缓慢而非单边」 的特征。整体而言,美元更可能表现为震荡中枢下移、阶段性反弹反复出现,其运行逻辑将持续围绕美联储政策节奏、通胀韧性以及地缘风险演变展开。

(二) 非美货币

本周欧元兑美元整体呈现窄幅震荡的格局,周收盘价报 1.1815。一方面,欧洲央行维持利率不变,政策表态偏谨慎,对通胀回落的确认节奏较慢,使欧元利率预期保持相对稳定;另一方面,美元指数整体走弱,进一步放大了欧元的相对强势。基本面上,欧元区制造业景气度回升至扩张区间,叠加通胀逐步向目标靠拢,为汇率提供一定支撑。

从中期看,若欧元区经济修复延续、通胀运行保持平稳,欧元具备阶段性走强基础;反之,若经济动能再度转弱,货币政策预期调整可能限制上行空间。

本周美元兑日元高位震荡,周收盘价报 156.09。前半周,贸易政策不确定性升温引发避险情绪,日元短暂受益;随后,美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度叠加政治层面的担忧表态,削弱了日元的持续吸引力。此外,日本高债务背景下的财政约束,也在中期压制日元信用修复空间。

整体来看,美元兑日元仍处高位整理阶段,短期受政策信号与避险情绪交替影响,方向性突破仍需等待更明确的政策拐点。

本周人民币对美元呈现 「先快升、后回调」 的走势。春节后,离岸人民币一度快速升值,主要受美元走弱、企业结汇需求集中释放以及市场顺周期情绪推动。随后,央行下调远期售汇风险准备金率至 0%,释放稳定汇率预期、防范单边波动的信号,人民币升值节奏随即放缓并出现回调。

从中期看,人民币汇率仍以双向波动为主,单边行情持续性有限。外部美元走势、中美经贸环境变化以及国内稳增长政策效果,将共同决定汇率运行区间。若出现短期波动过快,政策工具仍将发挥 「削峰填谷」 的调节作用,引导市场预期回归理性。

五、权益市场

本周全球权益市场呈现明显分化,美股走弱而非美市场相对占优。

美股三大指数全线收跌,风险偏好回落是主因:一方面,围绕 AI 对企业盈利结构与就业市场的潜在冲击,市场情绪明显转谨慎,科技板块在龙头公司财报披露后承压;另一方面,美国关税政策再度升温,叠加通胀数据偏强,强化了对政策路径不确定性的担忧,金融与科技板块同步调整。

相比之下,欧洲股市在波动中展现韧性,关税扰动与通胀分化对指数形成拉锯,但整体回撤有限。日本股市在假期后延续强势,企业治理改善、盈利修复与弱日元环境共同支撑指数再创新高。A 股与港股则受益于假期后风险偏好修复、流动性环境宽松及资源品涨价主线,表现相对突出。

向前看,美股仍处于高波动环境中,核心矛盾集中在 「盈利兑现」 与 「估值约束」 的博弈。一方面,企业盈利韧性和 AI 相关投资仍对指数形成中期支撑,但另一方面,通胀黏性、关税与地缘冲突带来的不确定性,使政策预期反复摇摆,放大市场对利空的敏感度。在估值已处高位的背景下,指数进一步上行更依赖盈利扩散而非单一主题驱动,市场风格可能从集中于少数科技龙头,逐步向周期、金融及防御板块扩散。

六、风险提示

海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

(文章来源:银河证券)

(原标题:【中国银河策略】 当霍尔木兹成为焦点,避险逻辑再度主导定价)

(责任编辑:18)

【文章来源:天天财富】

核心观点

热点事件:本周全球市场由政策定价转向风险定价,地缘冲突成为波动核心。国内政策基调延续稳增长取向,LPR 维持不变,政治局会议明确更加积极的财政政策与适度宽松的货币政策。央行下调远期售汇外汇风险准备金率至 0,对冲外部扰动、稳定汇率预期;春节消费同比增长 13.7%,内需韧性仍在。海外方面,美伊谈判未解核心分歧,军事部署升级并最终演变为直接军事打击,地区风险溢价显著抬升。叠加美国 PPI 高于预期及关税上调,降息预期后移。资产层面,贵金属与原油走强,美债收益率明显下行,美元指数小幅回落,日元升值;亚洲股市表现偏强,美股承压回调,市场结构性分化加剧。

商品市场:1) 本周国际金价显著上行,伦敦现货黄金周收盘价为 5278.26 美元/盎司。其一,美伊局势骤然升级,以色列对伊朗实施军事打击,美军双航母战斗群进驻相关海域,地缘风险溢价快速抬升,避险资金集中流入黄金;其二,美元指数当月累计下跌 2.30%,美元走弱抬升以美元计价的金价;其三,美国 10 年期国债收益率当月下行 29BP,名义利率回落显著压低黄金的机会成本;其四,尽管短期降息节奏存在反复,但市场对中期货币环境趋松的判断未改,实际利率下行预期仍对金价形成支撑。从中期看,黄金上行的结构性逻辑仍在。美联储政策利率中枢下移、全球央行持续配置黄金,共同夯实价格底部;同时,美国债务约束与美元信用边际弱化,叠加地缘风险常态化,持续抬升黄金的资产配置价值。2) 本周原油震荡偏强,主要由地缘风险溢价推动,布伦特原油升至 72.84 美元/桶。美伊谈判破裂后局势迅速升级,美以对伊朗实施军事打击,美军双航母战斗群进驻相关海域,市场对霍尔木兹海峡运输受阻的担忧显著升温。该海峡承担全球约四分之一的海运石油贸易和五分之一的 LNG 跨境运输,其安全性直接关系中东出口与亚洲能源供应稳定。冲突发生后,部分油轮放缓或暂停通行,伊朗释放可能限制航道的信号,极端情景风险推升油价弹性。但周内基本面并未同步改善,美国原油库存单周大幅累库,显示供给端压力回升。OPEC+维持 3 月暂停增产,对供给形成一定约束但难以扭转库存趋势。整体来看,短期油价由地缘风险定价主导,中期仍将回归供需再平衡逻辑。

债券市场:1) 本周美债收益率整体下行,10 年期收益率下行 11BP 至 3.97%,2 年期下行 10BP 至 3.38%,长端降幅略大于短端,曲线小幅趋平。一是美伊局势急剧升级,美以对伊朗实施空袭,避险情绪快速升温,资金流入美债;二是美股调整放大避险需求,科技板块受 AI 商业化可持续性及就业冲击担忧拖累,纳指走弱压低风险偏好;三是关税政策反复推进,政策不确定性上升,强化市场对贸易与通胀前景的担忧。尽管 1 月 PPI 高于预期,通胀黏性仍存,但未能抵消避险驱动。展望短期,地缘风险与情绪因素仍可能压制收益率,但事件型下行持续性有限;若经济数据保持韧性,叠加财政赤字与国债供给压力,收益率下行空间或受约束,曲线存在重新走陡的基础。2) 本周中债收益率整体下行,10 年期国债收益率下破 1.80% 的阶段性关口。一是春节前后央行持续投放中长期流动性,资金面保持宽松,短端利率下行并向长端传导;二是 「适度宽松」 的货币政策基调延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前配置中长期利率债;三是经济修复偏慢、权益市场波动加大,提升债券相对吸引力,风险偏好回落的资金回流债市;四是保险等长期资金配置需求稳定,对中长久期利率形成压制。展望短期,宽松的货币环境仍对收益率构成支撑,但随着财政发力、利率债供给增加及通胀边际回升,长端进一步下行空间有限。期限结构上,短端受政策利率锚定,长端则继续围绕通胀与财政节奏博弈。

汇率市场:1) 本周美元指数震荡偏弱,周收于 97.64。走弱核心仍在于政策预期与不确定性对美元定价的压制:一是降息方向明确但节奏反复,利率中枢下移削弱美元利差优势;二是关税政策反复推进,法律与行政路径交织,强化对通胀与政策稳定性的担忧,扰动美元信用;三是地缘冲突未显著利多美元,避险资金更多流向黄金与美债,美元避险属性相对弱化;四是欧元、人民币等非美货币阶段性走强,对美元形成被动压制。中期看,货币政策转松与政策不确定性不利美元持续走强,但全球经济修复不均衡亦限制其单边下行,美元更可能呈现震荡中枢下移、反复波动的运行特征。2) 本周欧元兑美元窄幅震荡,周收于 1.1815。欧洲央行维持利率不变、政策立场偏谨慎,令欧元利率预期保持稳定;叠加美元指数走弱,欧元相对偏强。欧元区制造业景气度回升至扩张区间、通胀向目标靠拢,为汇率提供基本面支撑。中期看,欧元走势取决于经济修复的持续性与通胀稳定程度,上行空间仍受基本面变化制约。3) 美元兑日元维持高位震荡,周收于 156.09。前期避险情绪短暂推升日元,随后美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度及财政约束削弱日元吸引力,汇价整体仍处高位整理,方向性突破有待更明确的政策信号。4) 人民币周内呈现 「先升后调」 节奏,美元兑人民币周收于 6.92。节后美元走弱、结汇需求集中释放带动人民币快速升值,随后央行下调远期售汇风险准备金率以稳定预期,升值节奏放缓。中期看,人民币仍以双向波动为主,走势取决于美元方向、外部环境及国内稳增长效果。

权益市场:本周全球权益市场分化明显,美股走弱、非美市场相对占优。美股三大指数全线回调,风险偏好下降是主因:AI 对盈利与就业结构的潜在冲击引发情绪转谨慎,叠加关税政策升温与通胀偏强,政策不确定性上升,科技与金融板块同步承压。展望后续,美股仍处高波动区间,核心在盈利兑现与估值约束的博弈。企业盈利与 AI 投资对指数构成支撑,但通胀、关税与地缘不确定性放大回调风险;在高估值背景下,行情更依赖盈利扩散,风格或由少数科技龙头向周期、金融及防御板块延伸。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、全球大类资产表现

本周全球市场由政策定价逐步转向风险定价,地缘变量成为短期波动的主导因素。

国内方面,政策基调延续稳增长取向。2 月 24 日,LPR 按兵不动,1 年期与 5 年期以上分别维持在 3.0% 和 3.5%,货币端以 「量价分离」 的方式维持宽松环境而不过度前置刺激。2 月 27 日,中共中央政治局会议审议 「十五五」 规划纲要草案和 《政府工作报告》,明确继续实施更加积极的财政政策和适度宽松的货币政策,政策框架并未切换,但逆周期力度存在边际强化空间。同日,人民银行宣布自 3 月 2 日起将远期售汇业务外汇风险准备金率由 20% 下调至 0,释放稳定汇率预期、对冲短期外部冲击的信号;国务院关税税则委员会同步调整对原产于加拿大部分商品的加征关税措施,外贸政策呈现结构性应对特征。春节消费数据表现偏强,全国消费相关行业日均销售收入同比增长 13.7%,内需修复具备一定韧性。

国际方面,风险变量主导资产定价。2 月 26 日,美伊在日内瓦举行第三轮间接谈判,伊朗外长阿拉格齐称取得 「良好进展」,但在铀浓缩与制裁解除等核心议题上分歧未解,并计划 3 月 2 日于维也纳展开技术层面磋商。谈判窗口期内军事部署同步升级,美军 「福特」 号航母进驻以色列水域,与 「林肯」 号形成双航母配置。2 月 28 日,美以联合对伊朗发动代号 「咆哮之狮」 的空袭,打击范围涉及德黑兰、伊斯法罕、纳坦兹等地重要政治与核设施目标,伊朗方面表态将实施报复,地区冲突外溢风险显著抬升。

数据层面,美国 1 月 PPI 同比上涨 2.9%,核心 PPI 同比 3.6%,高于预期,叠加美国将多数贸易伙伴临时关税由 10% 上调至 15%,通胀与贸易政策双重扰动下,美联储降息时点继续后移。

资产表现方面,本周资产价格围绕地缘冲突升级与美债利率大幅下行两条主线展开重定价。大宗商品方面,避险与通胀预期共振,贵金属显著走强,COMEX 白银、COMEX 黄金分别大涨,原油在中东局势升温背景下同步上涨,但天然气因供需结构偏宽松显著下跌;基本金属整体偏强,铜、铝上涨而锌回落,黑色系分化。农产品在风险溢价抬升与天气扰动预期下普遍上涨。债券市场方面,避险情绪主导长端利率快速下行,10 年期美国国债收益率大幅下行;10 年期中债收益率小幅下行,国内流动性环境维持平稳。外汇市场波动有限,美元指数小幅下跌,日元走强,欧元小幅走高,英镑回落,离岸人民币对美元升值。权益市场呈现结构性分化,亚洲市场整体偏强,日经、A 股及越南市场涨幅居前;美股承压,三大指数不同程度下跌,其中科技股调整更为明显。

具体来看:COMEX 白银涨 13.80%,COMEX 黄金涨 4.24%,ICE 布油涨 2.68%,NYMEX WTI 原油涨 1.22%,NYMEX 天然气跌 4.26%;LME 铜涨 2.56%,LME 铝涨 1.26%,LME 锌跌 2.20%,SHFE 螺纹钢涨 0.43%,DCE 铁矿石跌 0.46%;CBOT 玉米涨 1.99%,CBOT 小麦涨 1.94%,CBOT 大豆涨 1.45%。10 年期美国国债收益率下行 11.00BP,10 年期中债国债收益率下行 1.46BP。美元指数跌 0.10%,美元兑日元涨 0.66%,欧元兑美元涨 0.29%,英镑兑美元跌 0.26%,美元兑离岸人民币跌 0.52%。权益方面,日经 225 涨 3.56%,胡志明指数涨 3.08%,深证成指涨 2.80%,上证指数涨 1.98%,创业板指涨 1.05%,恒生指数涨 0.82%,英国富时 100 涨 2.09%,法国 CAC40 涨 0.77%,德国 DAX 涨 0.09%,欧元区 STOXX 涨 0.29%,印度 SENSEX30 跌 1.84%,富时新加坡海峡指数跌 0.45%,标普 500 跌 0.44%,纳斯达克指数跌 0.95%,道琼斯工业指数跌 1.31%。

二、大宗商品

(一) 贵金属

本周国际金价快速拉升,伦敦现货黄金由月初的 4659.29 美元/盎司升至 2 月 28 日收盘的 5278.26 美元/盎司,单周涨幅明显。驱动因素集中在四个层面:一是美伊局势骤然升级,2 月 28 日以色列对伊朗实施军事打击,美军双航母战斗群进入相关海域,风险溢价迅速抬升,避险资金集中流入黄金;二是美元指数当月累计下跌 2.30% 至 97.64,美元走弱直接抬升以美元计价的金价;三是美国 10 年期国债收益率当月下行 29BP 至 3.97%,名义利率回落压低持有黄金的机会成本;四是尽管短期降息预期有所后移,但市场对中期宽松周期的判断未改,实际利率下行预期仍构成支撑。

从中期逻辑看,黄金上行的结构性支撑尚未被打破。一方面,美联储仍处于宽松周期框架内,利率中枢下移有利于贵金属估值抬升;另一方面,全球央行购金需求维持高位,对价格形成 「底仓式」 支撑。同时,美国债务约束与美元信用边际弱化提升黄金的资产配置价值,地缘风险的常态化亦抬高风险溢价。在此背景下,金价波动或加大,但趋势更多取决于实际利率与美元方向。潜在扰动来自美国经济数据超预期走强、美元阶段性反弹及高位获利了结,但更可能表现为节奏调整。

(二) 原油市场

本周原油整体震荡偏强,布伦特原油由 71.49 美元/桶升至 72.84 美元/桶。本轮上行以地缘风险溢价为主导。美伊谈判破裂后,军事对峙升级,以色列对伊朗实施打击,美军双航母战斗群进入相关海域,市场对霍尔木兹海峡运输受阻的担忧迅速升温。

霍尔木兹海峡是全球能源运输的关键通道,根据国际能源署 (IEA) 估计,全球约四分之一的海运石油贸易需经由霍尔木兹海峡完成,折合规模在日均 2000 万桶左右,同时还承担了全球约五分之一的液化天然气跨境运输,主要流向亚洲市场。对中东产油国而言,该通道几乎是唯一的大规模外运出口路径;对亚洲主要进口国而言,其通行安全直接关系能源供给稳定。

2 月 28 日美以对伊朗实施军事打击后,海峡周边安全形势收紧,部分油轮航速降至接近停滞,多国要求本国船只暂缓通过,主要石油公司和贸易商暂停相关航线。伊朗方面释放可能关闭海峡的信号,市场迅速计入极端情景风险。若通行量下降 50%,布伦特油价存在上探 80 美元/桶以上的压力;若短期完全中断,价格波动区间将显著抬升。

基本面并未同步强化。美国商业原油库存单周增加 1598.90 万桶,由此前下降转为大幅累库,显示供给端压力阶段性回升,库存拐点对价格形成一定压制。需求侧虽有就业韧性、中国采购节奏及天气因素的边际改善,但尚不足以扭转整体供需偏宽松格局。供给方面,OPEC+在 2 月初决定维持 3 月暂停增产安排,延续此前的产量冻结策略,4 月起是否恢复小幅增产仍待 3 月初会议确认。

中期看,油价运行仍处于 「供需过剩约束」 与 「地缘风险溢价抬升」 并行的框架之中。若冲突外溢并实质影响运输或产出,价格存在事件驱动型上冲空间;但在库存水平偏高、产能具备一定弹性的背景下,趋势性行情仍取决于全球需求修复力度与供给收缩进度。短期由风险定价主导,中期回归供需再平衡逻辑。

三、债券市场

(一) 美债收益率

本周美债收益率整体明显下行,10 年期收益率累计下行 11BP 至 3.97%,2 年期收益率下行 10BP 至 3.38%,长端降幅略大于短端。驱动因素主要集中在风险偏好快速回落。一是地缘冲突升级,美伊局势在周内急剧恶化,2 月 28 日美以对伊朗实施空袭,避险情绪迅速升温,资金加速流入美债等安全资产;二是美股调整放大避险需求,科技板块在 AI 商业化可持续性及对白领就业冲击的担忧下明显承压,纳指走弱拖累整体风险偏好;三是政策不确定性上升,关税政策在法律争议与行政推进之间反复摇摆,市场对贸易环境和通胀路径的不确定预期抬升。尽管 1 月 PPI 数据高于预期,显示通胀黏性仍在,但在强烈的避险逻辑下,对利率的边际影响有限。

短期内,地缘风险和市场情绪可能继续对收益率形成压制,但这种由风险事件驱动的下行持续性有限。若后续美国就业和通胀数据维持韧性,叠加财政赤字和国债供给压力仍在,收益率进一步下行的空间或受约束。期限结构上,政策利率方向仍偏向逐步下调,短端对货币政策预期更为敏感,而长端更多受制于通胀中枢和供给因素,曲线存在重新走陡的基础。

(二) 中债收益率

本周中债收益率整体走低,10 年期国债收益率下破 1.80% 的阶段性关键位置。驱动因素主要集中在流动性、政策预期与配置行为三个层面。其一,央行在春节前后持续投放中长期流动性,通过买断式逆回购与公开市场操作平抑资金波动,资金面维持宽松,短端利率下行并向长端传导;其二,货币政策 「适度宽松」 的表述延续,叠加通胀数据偏弱,市场对利率中枢下移的预期强化,机构提前布局中长期利率债;其三,经济修复节奏偏慢、权益市场波动加大,提升了债券资产的相对吸引力,部分风险偏好回落的资金回流债市;其四,配置盘需求稳定,保险等长期资金在阶段性保费回流背景下,加大对中长久期利率债的配置力度,对收益率形成持续压制。

短期内,在货币环境偏宽松、流动性相对充裕的条件下,收益率下行压力尚未完全释放;但随着财政政策逐步发力、利率债供给增加,以及通胀存在边际回升可能,长端利率继续单边下行的空间亦相对有限。期限结构上,短端仍受政策利率锚定,波动较小;长端则围绕通胀预期与财政节奏反复博弈。

四、汇率市场

(一) 美元指数

本周美元指数整体震荡偏弱,周收盘价报 97.64,年内累计跌幅接近 0.65%。走势偏弱的背后,核心仍是政策预期与不确定性对美元定价的持续压制。其一,市场对美联储进入降息周期的判断并未改变,尽管降息时点有所反复,但利率中枢下移的方向较为清晰,削弱了美元的利差优势。其二,贸易政策不确定性上升,对美元信用形成扰动。在关税法律争议尚未平息的情况下,美国政府转而动用其他法律工具提高关税税率,强化了市场对通胀前景与政策稳定性的担忧。其三,地缘冲突带来的避险效应并未单向利多美元。美以对伊朗发动空袭后,避险资金更多流向黄金与美债,美元作为次级避险资产的吸引力相对有限,若冲突通过能源渠道推升通胀,反而可能压缩货币政策操作空间。其四,非美货币阶段性走强亦对美元指数形成被动压制,欧元、人民币等货币在各自政策与预期支撑下表现相对稳健。

从中期看,一方面,货币政策由紧转松、财政与贸易政策不确定性上升,均不利于美元维持强势;另一方面,全球经济修复不均衡、部分经济体基本面偏弱,使美元下行过程呈现 「缓慢而非单边」 的特征。整体而言,美元更可能表现为震荡中枢下移、阶段性反弹反复出现,其运行逻辑将持续围绕美联储政策节奏、通胀韧性以及地缘风险演变展开。

(二) 非美货币

本周欧元兑美元整体呈现窄幅震荡的格局,周收盘价报 1.1815。一方面,欧洲央行维持利率不变,政策表态偏谨慎,对通胀回落的确认节奏较慢,使欧元利率预期保持相对稳定;另一方面,美元指数整体走弱,进一步放大了欧元的相对强势。基本面上,欧元区制造业景气度回升至扩张区间,叠加通胀逐步向目标靠拢,为汇率提供一定支撑。

从中期看,若欧元区经济修复延续、通胀运行保持平稳,欧元具备阶段性走强基础;反之,若经济动能再度转弱,货币政策预期调整可能限制上行空间。

本周美元兑日元高位震荡,周收盘价报 156.09。前半周,贸易政策不确定性升温引发避险情绪,日元短暂受益;随后,美日政策预期差重新主导定价。日本央行虽已进入加息通道,但对后续节奏的谨慎态度叠加政治层面的担忧表态,削弱了日元的持续吸引力。此外,日本高债务背景下的财政约束,也在中期压制日元信用修复空间。

整体来看,美元兑日元仍处高位整理阶段,短期受政策信号与避险情绪交替影响,方向性突破仍需等待更明确的政策拐点。

本周人民币对美元呈现 「先快升、后回调」 的走势。春节后,离岸人民币一度快速升值,主要受美元走弱、企业结汇需求集中释放以及市场顺周期情绪推动。随后,央行下调远期售汇风险准备金率至 0%,释放稳定汇率预期、防范单边波动的信号,人民币升值节奏随即放缓并出现回调。

从中期看,人民币汇率仍以双向波动为主,单边行情持续性有限。外部美元走势、中美经贸环境变化以及国内稳增长政策效果,将共同决定汇率运行区间。若出现短期波动过快,政策工具仍将发挥 「削峰填谷」 的调节作用,引导市场预期回归理性。

五、权益市场

本周全球权益市场呈现明显分化,美股走弱而非美市场相对占优。

美股三大指数全线收跌,风险偏好回落是主因:一方面,围绕 AI 对企业盈利结构与就业市场的潜在冲击,市场情绪明显转谨慎,科技板块在龙头公司财报披露后承压;另一方面,美国关税政策再度升温,叠加通胀数据偏强,强化了对政策路径不确定性的担忧,金融与科技板块同步调整。

相比之下,欧洲股市在波动中展现韧性,关税扰动与通胀分化对指数形成拉锯,但整体回撤有限。日本股市在假期后延续强势,企业治理改善、盈利修复与弱日元环境共同支撑指数再创新高。A 股与港股则受益于假期后风险偏好修复、流动性环境宽松及资源品涨价主线,表现相对突出。

向前看,美股仍处于高波动环境中,核心矛盾集中在 「盈利兑现」 与 「估值约束」 的博弈。一方面,企业盈利韧性和 AI 相关投资仍对指数形成中期支撑,但另一方面,通胀黏性、关税与地缘冲突带来的不确定性,使政策预期反复摇摆,放大市场对利空的敏感度。在估值已处高位的背景下,指数进一步上行更依赖盈利扩散而非单一主题驱动,市场风格可能从集中于少数科技龙头,逐步向周期、金融及防御板块扩散。

六、风险提示

海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。

(文章来源:银河证券)

(原标题:【中国银河策略】 当霍尔木兹成为焦点,避险逻辑再度主导定价)

(责任编辑:18)