【文章来源:techweb】

近日东南亚市场接连公布了汽车销量:越南暴涨 90%,马来西亚本土品牌 Proton 在新能源赛道反超比亚迪登顶,印尼稳中有进,印尼市场中国品牌杀入前五,泰国纯电车型更是在政策末班车的刺激下暴涨 240%。

四个核心市场,四种截然不同的增长逻辑,但增长故事远未结束。本土品牌在新能源赛道上绝地反超,中国军团凭借技术和产能全线突围,日系巨头第一次感受到被多方夹击的寒意。这是一场没有剧本的攻防战。

越南:90% 的狂飙,谁在买单?

先看越南。

越南汽车制造商协会 (VAMA) 放出一组令人咋舌的数据:2026 年 1 月,越南新车销量达到 29774 辆,同比暴涨 90%。在全球主要汽车市场普遍进入微增长甚至负增长的当下,这个数字足以让任何车企高管心跳加速。

当然,环比下降 30% 的数据也提醒我们,这其中有去年 12 月年终冲量的透支效应。但拆开细看,增长的质量相当扎实。

轻型乘用车销量 22440 辆,同比增长 103%——翻倍式增长。商用车销量 7334 辆,同比增长 59%。这不是某个单一板块的独秀,而是整个市场的全面开花。

品牌层面,本土的 VinFast 卖出了 16172 辆,份额 27.4%,以和市场近乎同步的增速稳稳坐在主位。另一个本土巨头 Thaco 以 9458 辆领跑,同比增长 82%;现代汽车以 5872 辆紧随其后,同比飙升 91%。丰田、福特、三菱、本田等老面孔也悉数增长。其中,丰田当月销量为 4852 辆,同比增长 45%;福特销量为 5121 辆,同比增长 109%;三菱销量为 5039 辆,同比增长 194%;本田销量为 2712 辆,同比增长 49%。

那么问题来了:越南人为什么突然开始疯狂买车?

答案藏在政策里。

越南政府将纯电动车 (BEV) 的免征注册税政策延长到了 2027 年 2 月底。要知道,越南燃油车的注册税高达车价的 10% 到 12%。这一减一增之间,新能源车的性价比优势被瞬间放大。

更关键的是进口通道的打通。1 月份,越南整车进口量同比暴增 110%,其中中国品牌占据了 44.3% 的份额。在商用车领域,中国卡车占比超过 58%,专用车更是高达 98%。这些高性价比的进口车,填补了本土产能的空白,也拉动了整体销量的跃升。

市场研究机构 GlobalData 已经给出预判:2026 年越南轻型车销量将达到 58.7 万辆,同比增长超 4%。这个数字可能偏保守了。

马来西亚:

纯电渗透率翻倍、宝腾逆袭

如果说越南是量上的狂欢,那马来西亚则上演了一出本土品牌逆袭的好戏。

根据马来西亚汽车协会 (MAA) 的最新数据,1 月份的车辆总销量 (TIV) 达到 64298 辆,比 12 月份的年末销售热潮下降了 29%,但与去年 1 月份相比却强劲增长了 29%。

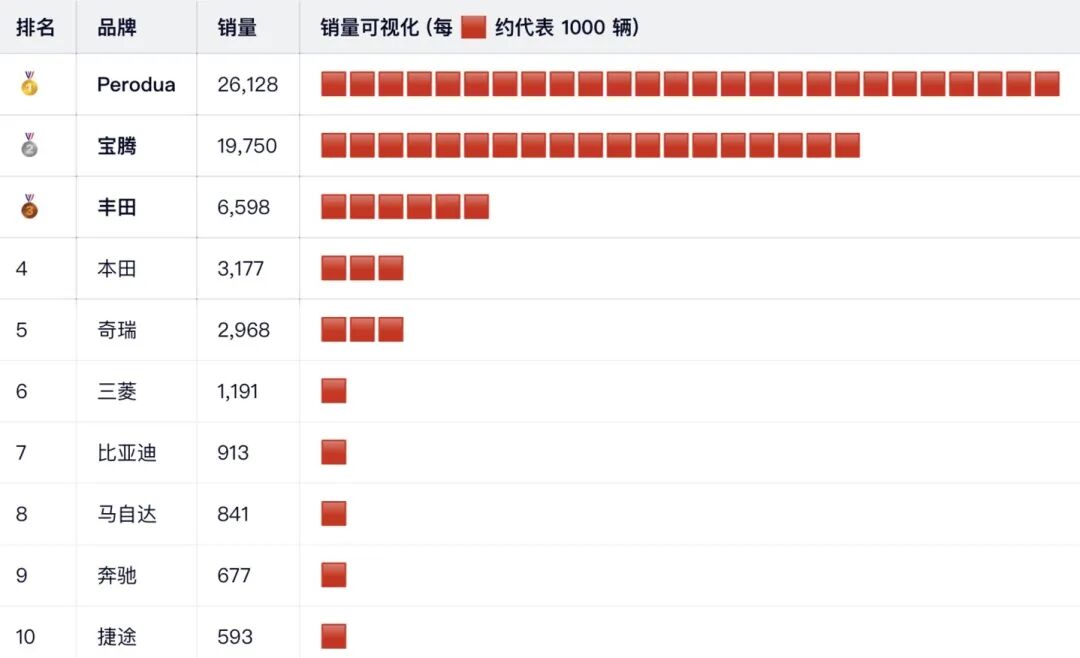

在这个环比下滑的月份里,宝腾汽车 (Proton) 却逆势而上。销量突破 19750 辆,较上月增长 46%。市场份额攀升至 30.7%,创下 2012 年以来的最高水平,月度销量更是达到 15 年来最佳。

销量激增主要得益于 Saga 车型:10285 辆的销量让它继续稳坐单一车型榜首,成为宝腾的基本盘。但真正的增量来自 S70 MC1——这款新推出的 「小改款」 车型,用动力更强劲的 1.5 升涡轮增压四缸发动机取代了此前的 3 缸机,自本月初开放预订以来,已经引起消费者兴趣。

当然,市场领导者 Perodua 依然以 26128 辆的销量保持领先,但环比下降 29% 的数据说明,差距正在缩小。随着 Perodua 新款 SUV Traz 与宝腾焕新升级的轿车系列正面交锋,马来西亚的 「B 级车之战」 正变得越来越有看头。

更值得关注的是新能源赛道。

根据马来西亚陆路交通局 (JPJ) 的注册数据,宝腾 e.MAS 5 以 3276 辆的销量领跑纯电榜单,该车实为中国吉利星愿的海外版,它超越了中国的比亚迪成为销量最高的品牌。比亚迪 1 月注册量为 913 辆,按月减少 64%。

这还不是全部。

目前,马来西亚电动汽车的总体渗透率已达到总注册量的 9.2%,几乎是 2025 年预期值 5.1% 的两倍。换句话说,电动车在马来西亚的普及速度,正在以超出所有人预期的节奏狂奔。

有人得意,就有人失意。

Perodua 的首款本土电动车 QV-E 起步缓慢。分析人士指出,其独特的 「电池即服务」 租赁模式以及相比 e.MAS 5 更高的实际售价,可能是大众市场接受度面临的潜在障碍。

印尼:日系依然能打,

但中国军团已兵临城下

相比越南的爆发和马来西亚的洗牌,印尼的开年表现可以用一个词形容:稳。

根据印尼汽车工业协会的数据,2026 年 1 月新车批发销量 66447 辆,同比增长 7%。

协会主席对全年 85 万辆的目标表示乐观,虽然也坦承经济增长、汇率和利率波动仍是挑战。

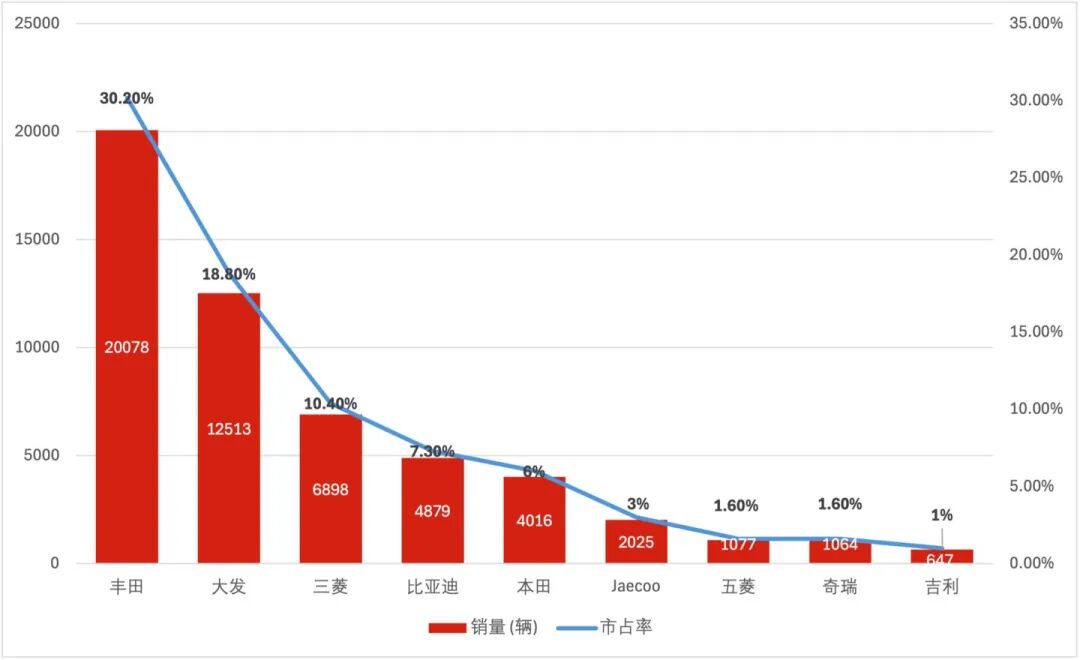

品牌排名方面,日本车企凭借早期布局、完善的本地化生产网络和对东南亚消费习惯的深入洞察,长期掌控印尼汽车核心市场。丰田以 20078 辆领跑,大发 12513 辆位居第二,三菱是 6898 辆,本田是 4016 辆。四席入账,看起来固若金汤。

但危险信号已经出现。

比亚迪以 4879 辆的销量冲到了第四位,市占率达到 7.3%。这不仅是印尼市场最畅销的中国品牌,更意味着中国车企已经杀进了日系车的核心腹地。

2026 年 1 月印尼市场汽车品牌销量和市占率

更关键的是,中国品牌不再只是卖车。

比亚迪位于西爪哇省苏横的工厂将于 2026 年第一季度投入运营,年产 15 万辆的工厂,投资额高达 11.2 万亿印尼盾。长安、iCar、吉利、小鹏、Jaecoo 等品牌已经通过 PT Handal Indonesia Motor 启动了本地组装。

这一轮中国品牌的集体突围,离不开印尼政府的精准政策引导。2024 年,印尼政府推出专项激励政策,明确承诺未来在本土布局生产的企业,其进口整车可享受免征进口关税与奢侈品税的优惠。不过,这一政策于 2025 年底正式到期,但在过去的一年里,它为包括中国品牌在内的众多车企打开了一扇关键的门——借助补贴带来的成本优势,中国电动车以高性价比迅速打开市场,收获了第一批印尼消费者的青睐。

随着进口免税政策到期,中国车企率先面临涨价压力。但硬币的另一面是:那些已经完成本土化布局、工厂即将投产的品牌,将有机会通过提高本地化率,继续享受新的税收优惠。

接下来,谁能真正跑通本土化,谁才能留在这张牌桌上。

泰国:补贴末班车效应,

纯电动车单月狂飙 354%

如果说前三个市场的增长还算 「理性」,那泰国 1 月的表现只能用 「疯狂」 来形容。

泰国工业联合会 (FTI) 近日发布的数据显示, 2026 年 1 月泰国新车销量达 73936 辆,较 2025 年同期的 48092 辆增长 53.8%,实现连续第十个月环比增长。其中,纯电动车 (BEV) 销量达 31860 辆,同比增长 354%;混合动力车型 (HEV) 销量为 12650 辆,同比增长 19%。

2026 年 1 月泰国纯电动车销量占比 2026 年 1 月泰国纯电动车销量占比

如果把 BEV 和 HEV 加在一起,电动车单月销量超过 4.4 万辆, 这比越南整个新车市场 (含燃油车) 的销量还要高出 40% 以上。

与电动汽车市场的蓬勃发展形成鲜明对比的是,作为泰国经济支柱的皮卡市场萎缩了 5.5%。泰国,这个曾经以皮卡王国著称的市场,正在以惊人的速度向电动化狂奔。

品牌表现方面,综合公开资料,冠军被 JAECOO 5 摘得,当月注册 6806 辆,市场份额高达 16.1%。比亚迪海豚和 ATTO 3 分列第二、三名,MG4 EV 和 MG5 EV 紧随其后。前五名中,中国品牌包揽四席,只剩一个位置被本土化生产的日系车占据。仔细看,JAECOO 是奇瑞旗下品牌,海豚、ATTO 3 是比亚迪,MG 是上汽——清一色的中国面孔。

当然,这种爆发式增长有政策的强刺激因素。EV 3.0 补贴结束后,新的 EV 3.5 政策将接棒,但补贴额度有所退坡。消费者赶在最后一刻下单,造成了 1 月份的数据异峰突起。接下来的几个月,泰国电动车市场可能会经历一波回调,但电动化的大趋势已经不可逆转。

泰国工业联合会 (FTI) 也对全年市场给出了积极预判。2026 年泰国汽车制造目标定为 150 万辆,较去年的 145 万辆略有增长,其中国内销量预计将达到 64 万至 65 万辆。这一增长主要得益于纯电动汽车需求的不断增加。2025 年 12 月,国内汽车销量同比增长 47.2%,全年销量增长 8.47% 至 621166 辆,为 2026 年的增长奠定了基础。

不过,泰国工业联合会也警告,全球经济不确定性、更严格的碳排放法规 (如澳大利亚收紧排放标准) 可能影响泰国汽车出口。2025 年全年出口量下降 8.19%,反映出海外市场的挑战。但国内大选后的新政府有望出台更多经济刺激政策,加上投资委员会新批准的 1.15 万亿泰铢投资项目,将在未来一两年提振经济,拉动汽车产业一同回暖。

2026 年开年的东南亚车市,政策红利还在释放,消费需求还在升级,本土化布局还在深化。对于全球车企来说,东南亚已经从 「可选项」 变成了 「必争之地」。

中国品牌抢到了先手,本土品牌开始反击,日系亟待调整——这场大戏,才刚刚拉开序幕。

接下来的问题是:谁能真正扎根,谁能持续增长,谁能在这片热土上,笑到最后。

答案,会在 2026 年的每一个月,慢慢揭晓。(韩敬娴)

【文章来源:techweb】

近日东南亚市场接连公布了汽车销量:越南暴涨 90%,马来西亚本土品牌 Proton 在新能源赛道反超比亚迪登顶,印尼稳中有进,印尼市场中国品牌杀入前五,泰国纯电车型更是在政策末班车的刺激下暴涨 240%。

四个核心市场,四种截然不同的增长逻辑,但增长故事远未结束。本土品牌在新能源赛道上绝地反超,中国军团凭借技术和产能全线突围,日系巨头第一次感受到被多方夹击的寒意。这是一场没有剧本的攻防战。

越南:90% 的狂飙,谁在买单?

先看越南。

越南汽车制造商协会 (VAMA) 放出一组令人咋舌的数据:2026 年 1 月,越南新车销量达到 29774 辆,同比暴涨 90%。在全球主要汽车市场普遍进入微增长甚至负增长的当下,这个数字足以让任何车企高管心跳加速。

当然,环比下降 30% 的数据也提醒我们,这其中有去年 12 月年终冲量的透支效应。但拆开细看,增长的质量相当扎实。

轻型乘用车销量 22440 辆,同比增长 103%——翻倍式增长。商用车销量 7334 辆,同比增长 59%。这不是某个单一板块的独秀,而是整个市场的全面开花。

品牌层面,本土的 VinFast 卖出了 16172 辆,份额 27.4%,以和市场近乎同步的增速稳稳坐在主位。另一个本土巨头 Thaco 以 9458 辆领跑,同比增长 82%;现代汽车以 5872 辆紧随其后,同比飙升 91%。丰田、福特、三菱、本田等老面孔也悉数增长。其中,丰田当月销量为 4852 辆,同比增长 45%;福特销量为 5121 辆,同比增长 109%;三菱销量为 5039 辆,同比增长 194%;本田销量为 2712 辆,同比增长 49%。

那么问题来了:越南人为什么突然开始疯狂买车?

答案藏在政策里。

越南政府将纯电动车 (BEV) 的免征注册税政策延长到了 2027 年 2 月底。要知道,越南燃油车的注册税高达车价的 10% 到 12%。这一减一增之间,新能源车的性价比优势被瞬间放大。

更关键的是进口通道的打通。1 月份,越南整车进口量同比暴增 110%,其中中国品牌占据了 44.3% 的份额。在商用车领域,中国卡车占比超过 58%,专用车更是高达 98%。这些高性价比的进口车,填补了本土产能的空白,也拉动了整体销量的跃升。

市场研究机构 GlobalData 已经给出预判:2026 年越南轻型车销量将达到 58.7 万辆,同比增长超 4%。这个数字可能偏保守了。

马来西亚:

纯电渗透率翻倍、宝腾逆袭

如果说越南是量上的狂欢,那马来西亚则上演了一出本土品牌逆袭的好戏。

根据马来西亚汽车协会 (MAA) 的最新数据,1 月份的车辆总销量 (TIV) 达到 64298 辆,比 12 月份的年末销售热潮下降了 29%,但与去年 1 月份相比却强劲增长了 29%。

在这个环比下滑的月份里,宝腾汽车 (Proton) 却逆势而上。销量突破 19750 辆,较上月增长 46%。市场份额攀升至 30.7%,创下 2012 年以来的最高水平,月度销量更是达到 15 年来最佳。

销量激增主要得益于 Saga 车型:10285 辆的销量让它继续稳坐单一车型榜首,成为宝腾的基本盘。但真正的增量来自 S70 MC1——这款新推出的 「小改款」 车型,用动力更强劲的 1.5 升涡轮增压四缸发动机取代了此前的 3 缸机,自本月初开放预订以来,已经引起消费者兴趣。

当然,市场领导者 Perodua 依然以 26128 辆的销量保持领先,但环比下降 29% 的数据说明,差距正在缩小。随着 Perodua 新款 SUV Traz 与宝腾焕新升级的轿车系列正面交锋,马来西亚的 「B 级车之战」 正变得越来越有看头。

更值得关注的是新能源赛道。

根据马来西亚陆路交通局 (JPJ) 的注册数据,宝腾 e.MAS 5 以 3276 辆的销量领跑纯电榜单,该车实为中国吉利星愿的海外版,它超越了中国的比亚迪成为销量最高的品牌。比亚迪 1 月注册量为 913 辆,按月减少 64%。

这还不是全部。

目前,马来西亚电动汽车的总体渗透率已达到总注册量的 9.2%,几乎是 2025 年预期值 5.1% 的两倍。换句话说,电动车在马来西亚的普及速度,正在以超出所有人预期的节奏狂奔。

有人得意,就有人失意。

Perodua 的首款本土电动车 QV-E 起步缓慢。分析人士指出,其独特的 「电池即服务」 租赁模式以及相比 e.MAS 5 更高的实际售价,可能是大众市场接受度面临的潜在障碍。

印尼:日系依然能打,

但中国军团已兵临城下

相比越南的爆发和马来西亚的洗牌,印尼的开年表现可以用一个词形容:稳。

根据印尼汽车工业协会的数据,2026 年 1 月新车批发销量 66447 辆,同比增长 7%。

协会主席对全年 85 万辆的目标表示乐观,虽然也坦承经济增长、汇率和利率波动仍是挑战。

品牌排名方面,日本车企凭借早期布局、完善的本地化生产网络和对东南亚消费习惯的深入洞察,长期掌控印尼汽车核心市场。丰田以 20078 辆领跑,大发 12513 辆位居第二,三菱是 6898 辆,本田是 4016 辆。四席入账,看起来固若金汤。

但危险信号已经出现。

比亚迪以 4879 辆的销量冲到了第四位,市占率达到 7.3%。这不仅是印尼市场最畅销的中国品牌,更意味着中国车企已经杀进了日系车的核心腹地。

2026 年 1 月印尼市场汽车品牌销量和市占率

更关键的是,中国品牌不再只是卖车。

比亚迪位于西爪哇省苏横的工厂将于 2026 年第一季度投入运营,年产 15 万辆的工厂,投资额高达 11.2 万亿印尼盾。长安、iCar、吉利、小鹏、Jaecoo 等品牌已经通过 PT Handal Indonesia Motor 启动了本地组装。

这一轮中国品牌的集体突围,离不开印尼政府的精准政策引导。2024 年,印尼政府推出专项激励政策,明确承诺未来在本土布局生产的企业,其进口整车可享受免征进口关税与奢侈品税的优惠。不过,这一政策于 2025 年底正式到期,但在过去的一年里,它为包括中国品牌在内的众多车企打开了一扇关键的门——借助补贴带来的成本优势,中国电动车以高性价比迅速打开市场,收获了第一批印尼消费者的青睐。

随着进口免税政策到期,中国车企率先面临涨价压力。但硬币的另一面是:那些已经完成本土化布局、工厂即将投产的品牌,将有机会通过提高本地化率,继续享受新的税收优惠。

接下来,谁能真正跑通本土化,谁才能留在这张牌桌上。

泰国:补贴末班车效应,

纯电动车单月狂飙 354%

如果说前三个市场的增长还算 「理性」,那泰国 1 月的表现只能用 「疯狂」 来形容。

泰国工业联合会 (FTI) 近日发布的数据显示, 2026 年 1 月泰国新车销量达 73936 辆,较 2025 年同期的 48092 辆增长 53.8%,实现连续第十个月环比增长。其中,纯电动车 (BEV) 销量达 31860 辆,同比增长 354%;混合动力车型 (HEV) 销量为 12650 辆,同比增长 19%。

2026 年 1 月泰国纯电动车销量占比 2026 年 1 月泰国纯电动车销量占比

如果把 BEV 和 HEV 加在一起,电动车单月销量超过 4.4 万辆, 这比越南整个新车市场 (含燃油车) 的销量还要高出 40% 以上。

与电动汽车市场的蓬勃发展形成鲜明对比的是,作为泰国经济支柱的皮卡市场萎缩了 5.5%。泰国,这个曾经以皮卡王国著称的市场,正在以惊人的速度向电动化狂奔。

品牌表现方面,综合公开资料,冠军被 JAECOO 5 摘得,当月注册 6806 辆,市场份额高达 16.1%。比亚迪海豚和 ATTO 3 分列第二、三名,MG4 EV 和 MG5 EV 紧随其后。前五名中,中国品牌包揽四席,只剩一个位置被本土化生产的日系车占据。仔细看,JAECOO 是奇瑞旗下品牌,海豚、ATTO 3 是比亚迪,MG 是上汽——清一色的中国面孔。

当然,这种爆发式增长有政策的强刺激因素。EV 3.0 补贴结束后,新的 EV 3.5 政策将接棒,但补贴额度有所退坡。消费者赶在最后一刻下单,造成了 1 月份的数据异峰突起。接下来的几个月,泰国电动车市场可能会经历一波回调,但电动化的大趋势已经不可逆转。

泰国工业联合会 (FTI) 也对全年市场给出了积极预判。2026 年泰国汽车制造目标定为 150 万辆,较去年的 145 万辆略有增长,其中国内销量预计将达到 64 万至 65 万辆。这一增长主要得益于纯电动汽车需求的不断增加。2025 年 12 月,国内汽车销量同比增长 47.2%,全年销量增长 8.47% 至 621166 辆,为 2026 年的增长奠定了基础。

不过,泰国工业联合会也警告,全球经济不确定性、更严格的碳排放法规 (如澳大利亚收紧排放标准) 可能影响泰国汽车出口。2025 年全年出口量下降 8.19%,反映出海外市场的挑战。但国内大选后的新政府有望出台更多经济刺激政策,加上投资委员会新批准的 1.15 万亿泰铢投资项目,将在未来一两年提振经济,拉动汽车产业一同回暖。

2026 年开年的东南亚车市,政策红利还在释放,消费需求还在升级,本土化布局还在深化。对于全球车企来说,东南亚已经从 「可选项」 变成了 「必争之地」。

中国品牌抢到了先手,本土品牌开始反击,日系亟待调整——这场大戏,才刚刚拉开序幕。

接下来的问题是:谁能真正扎根,谁能持续增长,谁能在这片热土上,笑到最后。

答案,会在 2026 年的每一个月,慢慢揭晓。(韩敬娴)

【文章来源:techweb】

近日东南亚市场接连公布了汽车销量:越南暴涨 90%,马来西亚本土品牌 Proton 在新能源赛道反超比亚迪登顶,印尼稳中有进,印尼市场中国品牌杀入前五,泰国纯电车型更是在政策末班车的刺激下暴涨 240%。

四个核心市场,四种截然不同的增长逻辑,但增长故事远未结束。本土品牌在新能源赛道上绝地反超,中国军团凭借技术和产能全线突围,日系巨头第一次感受到被多方夹击的寒意。这是一场没有剧本的攻防战。

越南:90% 的狂飙,谁在买单?

先看越南。

越南汽车制造商协会 (VAMA) 放出一组令人咋舌的数据:2026 年 1 月,越南新车销量达到 29774 辆,同比暴涨 90%。在全球主要汽车市场普遍进入微增长甚至负增长的当下,这个数字足以让任何车企高管心跳加速。

当然,环比下降 30% 的数据也提醒我们,这其中有去年 12 月年终冲量的透支效应。但拆开细看,增长的质量相当扎实。

轻型乘用车销量 22440 辆,同比增长 103%——翻倍式增长。商用车销量 7334 辆,同比增长 59%。这不是某个单一板块的独秀,而是整个市场的全面开花。

品牌层面,本土的 VinFast 卖出了 16172 辆,份额 27.4%,以和市场近乎同步的增速稳稳坐在主位。另一个本土巨头 Thaco 以 9458 辆领跑,同比增长 82%;现代汽车以 5872 辆紧随其后,同比飙升 91%。丰田、福特、三菱、本田等老面孔也悉数增长。其中,丰田当月销量为 4852 辆,同比增长 45%;福特销量为 5121 辆,同比增长 109%;三菱销量为 5039 辆,同比增长 194%;本田销量为 2712 辆,同比增长 49%。

那么问题来了:越南人为什么突然开始疯狂买车?

答案藏在政策里。

越南政府将纯电动车 (BEV) 的免征注册税政策延长到了 2027 年 2 月底。要知道,越南燃油车的注册税高达车价的 10% 到 12%。这一减一增之间,新能源车的性价比优势被瞬间放大。

更关键的是进口通道的打通。1 月份,越南整车进口量同比暴增 110%,其中中国品牌占据了 44.3% 的份额。在商用车领域,中国卡车占比超过 58%,专用车更是高达 98%。这些高性价比的进口车,填补了本土产能的空白,也拉动了整体销量的跃升。

市场研究机构 GlobalData 已经给出预判:2026 年越南轻型车销量将达到 58.7 万辆,同比增长超 4%。这个数字可能偏保守了。

马来西亚:

纯电渗透率翻倍、宝腾逆袭

如果说越南是量上的狂欢,那马来西亚则上演了一出本土品牌逆袭的好戏。

根据马来西亚汽车协会 (MAA) 的最新数据,1 月份的车辆总销量 (TIV) 达到 64298 辆,比 12 月份的年末销售热潮下降了 29%,但与去年 1 月份相比却强劲增长了 29%。

在这个环比下滑的月份里,宝腾汽车 (Proton) 却逆势而上。销量突破 19750 辆,较上月增长 46%。市场份额攀升至 30.7%,创下 2012 年以来的最高水平,月度销量更是达到 15 年来最佳。

销量激增主要得益于 Saga 车型:10285 辆的销量让它继续稳坐单一车型榜首,成为宝腾的基本盘。但真正的增量来自 S70 MC1——这款新推出的 「小改款」 车型,用动力更强劲的 1.5 升涡轮增压四缸发动机取代了此前的 3 缸机,自本月初开放预订以来,已经引起消费者兴趣。

当然,市场领导者 Perodua 依然以 26128 辆的销量保持领先,但环比下降 29% 的数据说明,差距正在缩小。随着 Perodua 新款 SUV Traz 与宝腾焕新升级的轿车系列正面交锋,马来西亚的 「B 级车之战」 正变得越来越有看头。

更值得关注的是新能源赛道。

根据马来西亚陆路交通局 (JPJ) 的注册数据,宝腾 e.MAS 5 以 3276 辆的销量领跑纯电榜单,该车实为中国吉利星愿的海外版,它超越了中国的比亚迪成为销量最高的品牌。比亚迪 1 月注册量为 913 辆,按月减少 64%。

这还不是全部。

目前,马来西亚电动汽车的总体渗透率已达到总注册量的 9.2%,几乎是 2025 年预期值 5.1% 的两倍。换句话说,电动车在马来西亚的普及速度,正在以超出所有人预期的节奏狂奔。

有人得意,就有人失意。

Perodua 的首款本土电动车 QV-E 起步缓慢。分析人士指出,其独特的 「电池即服务」 租赁模式以及相比 e.MAS 5 更高的实际售价,可能是大众市场接受度面临的潜在障碍。

印尼:日系依然能打,

但中国军团已兵临城下

相比越南的爆发和马来西亚的洗牌,印尼的开年表现可以用一个词形容:稳。

根据印尼汽车工业协会的数据,2026 年 1 月新车批发销量 66447 辆,同比增长 7%。

协会主席对全年 85 万辆的目标表示乐观,虽然也坦承经济增长、汇率和利率波动仍是挑战。

品牌排名方面,日本车企凭借早期布局、完善的本地化生产网络和对东南亚消费习惯的深入洞察,长期掌控印尼汽车核心市场。丰田以 20078 辆领跑,大发 12513 辆位居第二,三菱是 6898 辆,本田是 4016 辆。四席入账,看起来固若金汤。

但危险信号已经出现。

比亚迪以 4879 辆的销量冲到了第四位,市占率达到 7.3%。这不仅是印尼市场最畅销的中国品牌,更意味着中国车企已经杀进了日系车的核心腹地。

2026 年 1 月印尼市场汽车品牌销量和市占率

更关键的是,中国品牌不再只是卖车。

比亚迪位于西爪哇省苏横的工厂将于 2026 年第一季度投入运营,年产 15 万辆的工厂,投资额高达 11.2 万亿印尼盾。长安、iCar、吉利、小鹏、Jaecoo 等品牌已经通过 PT Handal Indonesia Motor 启动了本地组装。

这一轮中国品牌的集体突围,离不开印尼政府的精准政策引导。2024 年,印尼政府推出专项激励政策,明确承诺未来在本土布局生产的企业,其进口整车可享受免征进口关税与奢侈品税的优惠。不过,这一政策于 2025 年底正式到期,但在过去的一年里,它为包括中国品牌在内的众多车企打开了一扇关键的门——借助补贴带来的成本优势,中国电动车以高性价比迅速打开市场,收获了第一批印尼消费者的青睐。

随着进口免税政策到期,中国车企率先面临涨价压力。但硬币的另一面是:那些已经完成本土化布局、工厂即将投产的品牌,将有机会通过提高本地化率,继续享受新的税收优惠。

接下来,谁能真正跑通本土化,谁才能留在这张牌桌上。

泰国:补贴末班车效应,

纯电动车单月狂飙 354%

如果说前三个市场的增长还算 「理性」,那泰国 1 月的表现只能用 「疯狂」 来形容。

泰国工业联合会 (FTI) 近日发布的数据显示, 2026 年 1 月泰国新车销量达 73936 辆,较 2025 年同期的 48092 辆增长 53.8%,实现连续第十个月环比增长。其中,纯电动车 (BEV) 销量达 31860 辆,同比增长 354%;混合动力车型 (HEV) 销量为 12650 辆,同比增长 19%。

2026 年 1 月泰国纯电动车销量占比 2026 年 1 月泰国纯电动车销量占比

如果把 BEV 和 HEV 加在一起,电动车单月销量超过 4.4 万辆, 这比越南整个新车市场 (含燃油车) 的销量还要高出 40% 以上。

与电动汽车市场的蓬勃发展形成鲜明对比的是,作为泰国经济支柱的皮卡市场萎缩了 5.5%。泰国,这个曾经以皮卡王国著称的市场,正在以惊人的速度向电动化狂奔。

品牌表现方面,综合公开资料,冠军被 JAECOO 5 摘得,当月注册 6806 辆,市场份额高达 16.1%。比亚迪海豚和 ATTO 3 分列第二、三名,MG4 EV 和 MG5 EV 紧随其后。前五名中,中国品牌包揽四席,只剩一个位置被本土化生产的日系车占据。仔细看,JAECOO 是奇瑞旗下品牌,海豚、ATTO 3 是比亚迪,MG 是上汽——清一色的中国面孔。

当然,这种爆发式增长有政策的强刺激因素。EV 3.0 补贴结束后,新的 EV 3.5 政策将接棒,但补贴额度有所退坡。消费者赶在最后一刻下单,造成了 1 月份的数据异峰突起。接下来的几个月,泰国电动车市场可能会经历一波回调,但电动化的大趋势已经不可逆转。

泰国工业联合会 (FTI) 也对全年市场给出了积极预判。2026 年泰国汽车制造目标定为 150 万辆,较去年的 145 万辆略有增长,其中国内销量预计将达到 64 万至 65 万辆。这一增长主要得益于纯电动汽车需求的不断增加。2025 年 12 月,国内汽车销量同比增长 47.2%,全年销量增长 8.47% 至 621166 辆,为 2026 年的增长奠定了基础。

不过,泰国工业联合会也警告,全球经济不确定性、更严格的碳排放法规 (如澳大利亚收紧排放标准) 可能影响泰国汽车出口。2025 年全年出口量下降 8.19%,反映出海外市场的挑战。但国内大选后的新政府有望出台更多经济刺激政策,加上投资委员会新批准的 1.15 万亿泰铢投资项目,将在未来一两年提振经济,拉动汽车产业一同回暖。

2026 年开年的东南亚车市,政策红利还在释放,消费需求还在升级,本土化布局还在深化。对于全球车企来说,东南亚已经从 「可选项」 变成了 「必争之地」。

中国品牌抢到了先手,本土品牌开始反击,日系亟待调整——这场大戏,才刚刚拉开序幕。

接下来的问题是:谁能真正扎根,谁能持续增长,谁能在这片热土上,笑到最后。

答案,会在 2026 年的每一个月,慢慢揭晓。(韩敬娴)

【文章来源:techweb】

近日东南亚市场接连公布了汽车销量:越南暴涨 90%,马来西亚本土品牌 Proton 在新能源赛道反超比亚迪登顶,印尼稳中有进,印尼市场中国品牌杀入前五,泰国纯电车型更是在政策末班车的刺激下暴涨 240%。

四个核心市场,四种截然不同的增长逻辑,但增长故事远未结束。本土品牌在新能源赛道上绝地反超,中国军团凭借技术和产能全线突围,日系巨头第一次感受到被多方夹击的寒意。这是一场没有剧本的攻防战。

越南:90% 的狂飙,谁在买单?

先看越南。

越南汽车制造商协会 (VAMA) 放出一组令人咋舌的数据:2026 年 1 月,越南新车销量达到 29774 辆,同比暴涨 90%。在全球主要汽车市场普遍进入微增长甚至负增长的当下,这个数字足以让任何车企高管心跳加速。

当然,环比下降 30% 的数据也提醒我们,这其中有去年 12 月年终冲量的透支效应。但拆开细看,增长的质量相当扎实。

轻型乘用车销量 22440 辆,同比增长 103%——翻倍式增长。商用车销量 7334 辆,同比增长 59%。这不是某个单一板块的独秀,而是整个市场的全面开花。

品牌层面,本土的 VinFast 卖出了 16172 辆,份额 27.4%,以和市场近乎同步的增速稳稳坐在主位。另一个本土巨头 Thaco 以 9458 辆领跑,同比增长 82%;现代汽车以 5872 辆紧随其后,同比飙升 91%。丰田、福特、三菱、本田等老面孔也悉数增长。其中,丰田当月销量为 4852 辆,同比增长 45%;福特销量为 5121 辆,同比增长 109%;三菱销量为 5039 辆,同比增长 194%;本田销量为 2712 辆,同比增长 49%。

那么问题来了:越南人为什么突然开始疯狂买车?

答案藏在政策里。

越南政府将纯电动车 (BEV) 的免征注册税政策延长到了 2027 年 2 月底。要知道,越南燃油车的注册税高达车价的 10% 到 12%。这一减一增之间,新能源车的性价比优势被瞬间放大。

更关键的是进口通道的打通。1 月份,越南整车进口量同比暴增 110%,其中中国品牌占据了 44.3% 的份额。在商用车领域,中国卡车占比超过 58%,专用车更是高达 98%。这些高性价比的进口车,填补了本土产能的空白,也拉动了整体销量的跃升。

市场研究机构 GlobalData 已经给出预判:2026 年越南轻型车销量将达到 58.7 万辆,同比增长超 4%。这个数字可能偏保守了。

马来西亚:

纯电渗透率翻倍、宝腾逆袭

如果说越南是量上的狂欢,那马来西亚则上演了一出本土品牌逆袭的好戏。

根据马来西亚汽车协会 (MAA) 的最新数据,1 月份的车辆总销量 (TIV) 达到 64298 辆,比 12 月份的年末销售热潮下降了 29%,但与去年 1 月份相比却强劲增长了 29%。

在这个环比下滑的月份里,宝腾汽车 (Proton) 却逆势而上。销量突破 19750 辆,较上月增长 46%。市场份额攀升至 30.7%,创下 2012 年以来的最高水平,月度销量更是达到 15 年来最佳。

销量激增主要得益于 Saga 车型:10285 辆的销量让它继续稳坐单一车型榜首,成为宝腾的基本盘。但真正的增量来自 S70 MC1——这款新推出的 「小改款」 车型,用动力更强劲的 1.5 升涡轮增压四缸发动机取代了此前的 3 缸机,自本月初开放预订以来,已经引起消费者兴趣。

当然,市场领导者 Perodua 依然以 26128 辆的销量保持领先,但环比下降 29% 的数据说明,差距正在缩小。随着 Perodua 新款 SUV Traz 与宝腾焕新升级的轿车系列正面交锋,马来西亚的 「B 级车之战」 正变得越来越有看头。

更值得关注的是新能源赛道。

根据马来西亚陆路交通局 (JPJ) 的注册数据,宝腾 e.MAS 5 以 3276 辆的销量领跑纯电榜单,该车实为中国吉利星愿的海外版,它超越了中国的比亚迪成为销量最高的品牌。比亚迪 1 月注册量为 913 辆,按月减少 64%。

这还不是全部。

目前,马来西亚电动汽车的总体渗透率已达到总注册量的 9.2%,几乎是 2025 年预期值 5.1% 的两倍。换句话说,电动车在马来西亚的普及速度,正在以超出所有人预期的节奏狂奔。

有人得意,就有人失意。

Perodua 的首款本土电动车 QV-E 起步缓慢。分析人士指出,其独特的 「电池即服务」 租赁模式以及相比 e.MAS 5 更高的实际售价,可能是大众市场接受度面临的潜在障碍。

印尼:日系依然能打,

但中国军团已兵临城下

相比越南的爆发和马来西亚的洗牌,印尼的开年表现可以用一个词形容:稳。

根据印尼汽车工业协会的数据,2026 年 1 月新车批发销量 66447 辆,同比增长 7%。

协会主席对全年 85 万辆的目标表示乐观,虽然也坦承经济增长、汇率和利率波动仍是挑战。

品牌排名方面,日本车企凭借早期布局、完善的本地化生产网络和对东南亚消费习惯的深入洞察,长期掌控印尼汽车核心市场。丰田以 20078 辆领跑,大发 12513 辆位居第二,三菱是 6898 辆,本田是 4016 辆。四席入账,看起来固若金汤。

但危险信号已经出现。

比亚迪以 4879 辆的销量冲到了第四位,市占率达到 7.3%。这不仅是印尼市场最畅销的中国品牌,更意味着中国车企已经杀进了日系车的核心腹地。

2026 年 1 月印尼市场汽车品牌销量和市占率

更关键的是,中国品牌不再只是卖车。

比亚迪位于西爪哇省苏横的工厂将于 2026 年第一季度投入运营,年产 15 万辆的工厂,投资额高达 11.2 万亿印尼盾。长安、iCar、吉利、小鹏、Jaecoo 等品牌已经通过 PT Handal Indonesia Motor 启动了本地组装。

这一轮中国品牌的集体突围,离不开印尼政府的精准政策引导。2024 年,印尼政府推出专项激励政策,明确承诺未来在本土布局生产的企业,其进口整车可享受免征进口关税与奢侈品税的优惠。不过,这一政策于 2025 年底正式到期,但在过去的一年里,它为包括中国品牌在内的众多车企打开了一扇关键的门——借助补贴带来的成本优势,中国电动车以高性价比迅速打开市场,收获了第一批印尼消费者的青睐。

随着进口免税政策到期,中国车企率先面临涨价压力。但硬币的另一面是:那些已经完成本土化布局、工厂即将投产的品牌,将有机会通过提高本地化率,继续享受新的税收优惠。

接下来,谁能真正跑通本土化,谁才能留在这张牌桌上。

泰国:补贴末班车效应,

纯电动车单月狂飙 354%

如果说前三个市场的增长还算 「理性」,那泰国 1 月的表现只能用 「疯狂」 来形容。

泰国工业联合会 (FTI) 近日发布的数据显示, 2026 年 1 月泰国新车销量达 73936 辆,较 2025 年同期的 48092 辆增长 53.8%,实现连续第十个月环比增长。其中,纯电动车 (BEV) 销量达 31860 辆,同比增长 354%;混合动力车型 (HEV) 销量为 12650 辆,同比增长 19%。

2026 年 1 月泰国纯电动车销量占比 2026 年 1 月泰国纯电动车销量占比

如果把 BEV 和 HEV 加在一起,电动车单月销量超过 4.4 万辆, 这比越南整个新车市场 (含燃油车) 的销量还要高出 40% 以上。

与电动汽车市场的蓬勃发展形成鲜明对比的是,作为泰国经济支柱的皮卡市场萎缩了 5.5%。泰国,这个曾经以皮卡王国著称的市场,正在以惊人的速度向电动化狂奔。

品牌表现方面,综合公开资料,冠军被 JAECOO 5 摘得,当月注册 6806 辆,市场份额高达 16.1%。比亚迪海豚和 ATTO 3 分列第二、三名,MG4 EV 和 MG5 EV 紧随其后。前五名中,中国品牌包揽四席,只剩一个位置被本土化生产的日系车占据。仔细看,JAECOO 是奇瑞旗下品牌,海豚、ATTO 3 是比亚迪,MG 是上汽——清一色的中国面孔。

当然,这种爆发式增长有政策的强刺激因素。EV 3.0 补贴结束后,新的 EV 3.5 政策将接棒,但补贴额度有所退坡。消费者赶在最后一刻下单,造成了 1 月份的数据异峰突起。接下来的几个月,泰国电动车市场可能会经历一波回调,但电动化的大趋势已经不可逆转。

泰国工业联合会 (FTI) 也对全年市场给出了积极预判。2026 年泰国汽车制造目标定为 150 万辆,较去年的 145 万辆略有增长,其中国内销量预计将达到 64 万至 65 万辆。这一增长主要得益于纯电动汽车需求的不断增加。2025 年 12 月,国内汽车销量同比增长 47.2%,全年销量增长 8.47% 至 621166 辆,为 2026 年的增长奠定了基础。

不过,泰国工业联合会也警告,全球经济不确定性、更严格的碳排放法规 (如澳大利亚收紧排放标准) 可能影响泰国汽车出口。2025 年全年出口量下降 8.19%,反映出海外市场的挑战。但国内大选后的新政府有望出台更多经济刺激政策,加上投资委员会新批准的 1.15 万亿泰铢投资项目,将在未来一两年提振经济,拉动汽车产业一同回暖。

2026 年开年的东南亚车市,政策红利还在释放,消费需求还在升级,本土化布局还在深化。对于全球车企来说,东南亚已经从 「可选项」 变成了 「必争之地」。

中国品牌抢到了先手,本土品牌开始反击,日系亟待调整——这场大戏,才刚刚拉开序幕。

接下来的问题是:谁能真正扎根,谁能持续增长,谁能在这片热土上,笑到最后。

答案,会在 2026 年的每一个月,慢慢揭晓。(韩敬娴)