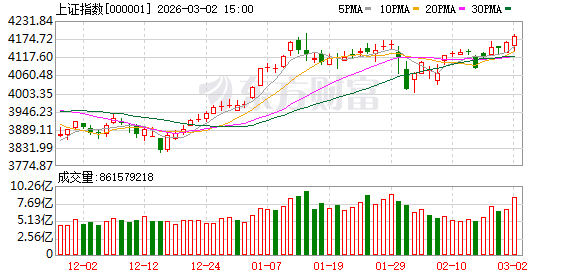

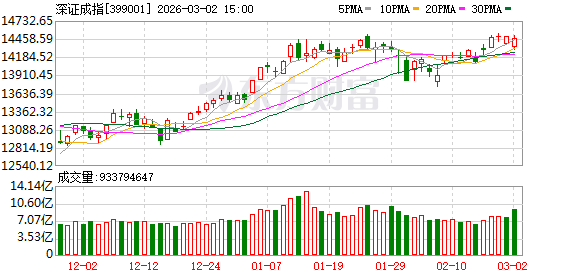

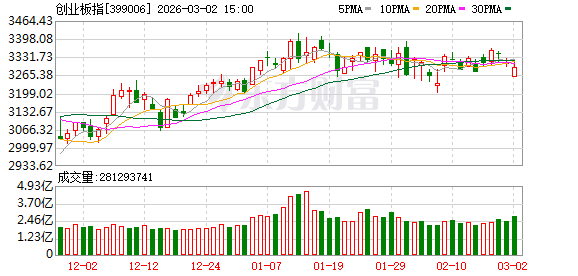

A 股三大指数今日涨跌不一,截止收盘,沪指涨 0.47%,收报 4182.59 点;深证成指跌 0.20%,收报 14465.79 点;创业板指跌 0.49%,收报 3294.16 点。沪深京三市成交额达到 3.04 万亿,较上一交易日大幅放量 5398 亿。

行业板块涨少跌多,贵金属、石油石化、航天装备、地面兵装、航运港口板块涨幅居前,广告营销、影视院线、传媒、通信服务、游戏板块跌幅居前。

个股方面,上涨股票数量超过 1100 只,近百股涨停。贵金属板块爆发,西部黄金、四川黄金、招金黄金、湖南黄金、山东黄金、赤峰黄金涨停。石油石化板块掀涨停潮,中国石油、中国海油、中国石化等 20 多只股票涨停,「三桶油」 历史首次收盘集体涨停。

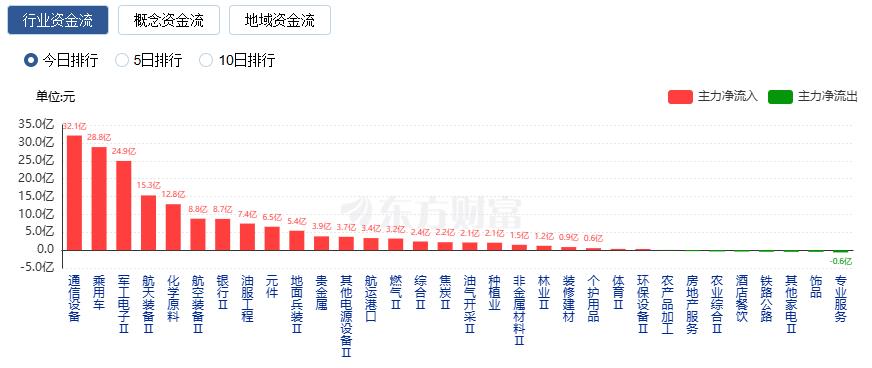

行业资金流向:32.06 亿净流入通信设备

行业资金方面,截至收盘,通信设备、乘用车、军工电子等净流入排名靠前,其中通信设备净流入 32.06 亿。

净流出方面,半导体、IT 服务、软件开发等净流出排名靠前,其中半导体净流出 122.4 亿元。

今日要闻

国际金银油价格集体拉升!特朗普称同意与伊朗新领导层对话

亚洲早盘交易时段,国际油价跳涨,WTI 原油期货开盘上涨超 11%;布伦特原油开盘飙升 13% 至每桶 82 美元。金银价格也集体拉升,现货黄金一度涨超 1.5%,价格一度突破 5360 美元/盎司;现货白银一度涨近 2%,盘中突破 95 美元/盎司。央视记者当地时间 3 月 1 日获悉,美国总统特朗普称,伊朗新领导层希望恢复谈判,他已同意进行对话。

各大资产涨爆了!中东局势引发全球市场波动!美国中央司令部最新回应

中东局势,引发全球市场波动!伊朗和美国均传来新消息。据央视新闻报道,当地时间 3 月 1 日,美国中央司令部发布声明,否认伊朗方面关于美军在中东地区遭受重大伤亡的说法。此前,伊朗伊斯兰革命卫队称伊朗的反击行动 「已造成 560 名美军伤亡」。

伊朗外长:新任最高领袖可能在一两天内选出 伊朗不会 「封锁」 霍尔木兹海峡

据美国有线电视新闻网 (CNN) 报道,伊朗外交部长阿拉格齐表示,新的伊朗最高领袖可能在一两天内选出。报道称,阿拉格齐在接受卡塔尔半岛电视台采访时表示,伊朗的国家机构运转正常。

沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼宣布增产石油

石油输出国组织 (欧佩克)1 日发表声明说,8 个主要产油国决定 4 月日均增产 20.6 万桶。沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼的代表当天举行线上会议,讨论国际石油市场形势及前景。

15 家券商火线解读美伊冲突!A 股短期扰动有限 配置两大主线

机构普遍认为,此次冲突标志着中东地缘风险实质性落地,短期将主导全球资产定价逻辑,但对中国资产的影响更多体现在风险偏好层面,A 股中期慢牛趋势不改,资源品与国产 AI 算力链成为机构聚焦的两大主线。

机构观点

中信证券:叙事推动、涨价催化趋势持续

叙事推动、涨价催化,目前仍是驱动行情的主要方式。其中,贵金属、充换电与电力设备、大宗化工等典型的高涨幅行业为偏情绪驱动;智驾、传媒与游戏、人形机器人、白酒等涨幅并不高的行业也偏情绪驱动;也有一些涨幅非常高的行业被归类于偏基本面驱动,如稀土与小金属、风电、芯片设计等;个别涨幅一般但讨论热度很高的行业反而被归类于基本面主导,如北美 AI 算力、水泥建材。无论是事件催化还是量价层面的信号,涨价和 AI 两大叙事推动的线索都仍在安全区,伊朗地缘风险的爆发以及两会前后 「反内卷」 相关政策预期的升温可能还会继续加强涨价线索。从配置层面来看,AI 敞口+供给约束=涨价预期,预计涨价驱动的行情在 3 月还将持续。

华泰证券:关注政策博弈品种

春季躁动是 A 股市场确定性较强的日历效应之一,本次春季躁动出现明显的前置特征。今年日历效应的底层逻辑或仍然有效,但或与往年呈现一定差异:1) 节后成交额高位表征流动性充裕的基石仍在,但风险溢价进一步突破的能见度降低,大盘上行斜率相比前几年或有放缓,挖掘结构性机会的必要性增强;2) 风格上,节后资金由科技切向周期引发风格切换是否提前的疑问,预计风格由小盘向大盘切换仍需要剩余流动性拐点、大盘价值股的景气修复趋势、资金面的配合,观察窗口期或在 3—4 月。配置上,建议关注主题投资和景气策略,主题优先关注政策方向,景气关注通信设备、小金属、稀有金属,电池、建材等。

申万宏源:也谈谈 「HALO 交易」

春节后,A 股对长期科技叙事的反应偏弱,对当下可见的 「新老经济通胀」 反映非常积极。这与 「HALO 交易」 在 A 股的映射有关,也与美联储宽松预期扰动,A 股科技叙事行情演绎此前已相对充分有关。预计中期还有 「第二阶段上涨」,更可能启动的窗口是 2026 年中前后。两阶段上涨行情,领涨板块和风格是一脉相承的,这个时代的 「通胀资产」 就是科技+战略资源。短期可见度高的通胀方向,是占优结构的主要来源:有限产催化的周期品 (钢铁、煤炭) 短期集中上涨,但 3—4 月需求验证期,涨价的持续性存疑。顺周期配置依然建议聚焦战略资产通胀 (有色金属、基础化工、石油、油运)。新经济通胀向传统经济的映射,依然是短期最强方向,关注内燃机、玻纤、光纤、存储的投资机会。

文章转载自东方财富