“ 包含能源转型投资、清洁能源供应链投资、气候科技股权投资、能源转型债券等各类别投融资在内,2024 年,我们已经追踪到了 2.2 万亿美元的实体经济投资和 1.1 万亿美元融资,全球在气候转型领域的投入再次创下新高。”

在 3 月 20 日的彭博新能源财经 BNEF 首届北京峰会上,彭博新能源财经首席执行官 Jon Moore 发布了上述统计数据,其中全球能源转型投资达到 2.083 万亿美元,历史首次跨过 2 万亿美元门槛。

2023 年表现乏力的亚太地区成为去年的最大亮点,全年能源转型投资同比增长 21.3%,再次回到高速增长通道,投资总额也首次超过 1 万亿美元。而中国仍是绝对的主力,投资同比增长 20% 达到 8180 亿美元,与任何其他经济体相比,都是两倍有余的水平。

不过,其他地区的情况并不乐观,受特朗普赢得美国大选等影响,政策不确定性的增加导致了美洲投资增长明显放缓,欧洲、中东和非洲地区的投资在经历了多年快速增长后也有所回落。

各地表现的差异也折射在了增速指标上,自 2020 年 《巴黎协定》 效果显现、“ 碳中和” 成为显学以来,直至 2023 年,全球能源转型投资年增速都在 20% 以上,但 2024 年骤降至 10.7%,在气候危机愈发凸显、能源转型亟待提速的情况下,投资的放缓显然对全球实现“ 碳中和” 和 1.5℃目标带来了更大挑战。

新能源面临产业发展瓶颈

在 2020 年以来的能源转型投资大潮中,电动车、风电、光伏、储能等较为成熟的新能源产业一直都最受青睐。

2024 年,光伏推动可再生能源投资再创新高,储能投资更是同比大幅提升 36.1%,达到创纪录的 540 亿美元。

不过,新能源产业同样面临较多问题。

从全球维度来看,光伏新增装机在 2024 年已明显放缓,增速较 2023 年折半,而根据彭博新能源财经的预测,2025 年的增速约在 17% 左右 (预计新增装机 698GW),还将继续折半。而这一预测在行业中已算是“ 乐观派” 了。尤其是在对新增装机占全球总新增量超 4 成的中国市场方面,彭博新能源财经预测 2025 年还能有 9% 的新增装机增速,达到 302GW 的历史新高,但在当日峰会的“ 光伏和储能行业如何把握零碳未来的新机遇” 圆桌中,来自隆基绿能、晶澳科技、阳光电源等行业龙头企业的高管显然都更加谨慎,认为 2025 年新增装机能与 2024 年持平就已不易,最终很有可能会出现下降。

而即使在稍显乐观的预测中,2025 年至 2030 年的光伏新增装机预期复合增长率也仅有 4%,远低于 2021 至 2025 年的 40%。

风电方面,中国市场 2024 年装机增速同样放缓,尤其海上风电发展不及预期,但 2025 年受“ 十四五” 收官政策目标引导、此前项目储备丰厚等因素影响,预计将迎来又一个装机热潮。对于美国市场的变动,彭博新能源财经也认为特朗普“ 禁令” 短期内影响的主要是海上风电而非陆上风电,考虑到该国 18GW 已核准和在建海上风电项目不在“ 禁令” 覆盖范围内,所以对 2025 年整体装机预计影响不大。但随着美国政策的进一步变化,未来相关产业仍会承受较大压力。

储能领域,彭博新能源财经预测 2025 年全球新增装机同比增长 14%,有所放缓,而中国新增装机在连年高速增长,并提前实现 2025 年政策目标后,预计新增装机将出现负增长,由去年的 84GW 降至今年的 79GW,降幅约 7%。不过,长期来看,储能增长潜力仍较大,预计到 2035 年,全球储能新增装机将比 2025 年高出 4 倍,中国市场则将高出 5 倍有余。

除了需求增速的放缓,新能源产业还面临着上游制造业产能过剩、过度“ 内卷”,以及政策变动带来不确定性等问题。

2023 年四季度起,以往一段时间最炙手可热的新能源产业“ 明星”—— 中国光伏龙头公司纷纷陷入亏损,而扩产竞赛、低价竞争导致的问题显然无法在短期内解决,在 30 余家 A 股光伏上市公司预披露的 2024 年财报中,预亏幅度超过 400 亿元人民币。风电、储能也面临类似的问题。对于相关行业产能出清的进度,彭博新能源财经风电分析师陈相羽、光伏分析师谭佑儒、电池技术及供应链分析师史家琰都表示并不乐观,认为“ 内卷” 周期今年无法结束,产能出清还有漫漫征程。

此外,今年 2 月 9 日,国家发展改革委、国家能源局正式印发 《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(即“136 号文”),对新能源产业形成广泛、深刻影响。彭博新能源财经中国研究负责人汤思斯指出,以相关全面市场化改革政策为标志,2025 年将是中国新能源的“ 变革之年”,发展重心将由增加可再生能源装机规模转向优化提升系统效率。

但改革的同时,也带来很多挑战,彭博新能源财经中国能源转型分析师董珊杉即详细分析了“136 号文” 可能导致的电力风险 (保障性收购小时数下降)、电价风险 (现货市场价格下行、“ 负电价” 等大幅波动更加频繁) 以及偏差考核风险。

不过,汤思斯也总结称,推动市场化改革是“ 啃硬骨头”,虽然困难但势在必行,改革面前,我们也无需恐慌,要相信市场、相信行业。

“ 新兴” 技术投资亟需更快增长

2024 年,包括上述新能源产业和交通电气化、电网投资等在内,全球对“ 成熟” 行业的能源转型投资占到总量的 93%,这也就意味着,“ 新兴” 技术投资占比只有 7%,其投资总额相较 2023 年同比下降 23%。

其中,碳捕集与封存 (CCS) 投资大幅下降 55.1%,降至 61 亿美元,尤其油气、化工等领域出现明显退潮,很多企业都在等待政策变得明朗。

而在氢能领域,2024 年全球清洁氢投资下降 41%,BP、壳牌等大企业纷纷缩减氢能业务、许多初创电解槽制造商也遭遇亏损,相关报告以“ 幻灭” 来形容去年该产业的总体情绪氛围,就连备受期待的中国氢能产业也陷入了局部停滞。

此外,清洁工业、热泵等新兴技术投资也在走低,核能基本持平,可持续航空燃料 (SAF) 增长 40.4%,算是少有的亮点,但其总体体量仍较小,只有 73 亿美元。

虽然能源转型相关新兴技术的投融资热度在下降,但其他领域新兴技术却在全球掀起狂潮,同时对能源转型带来挑战。

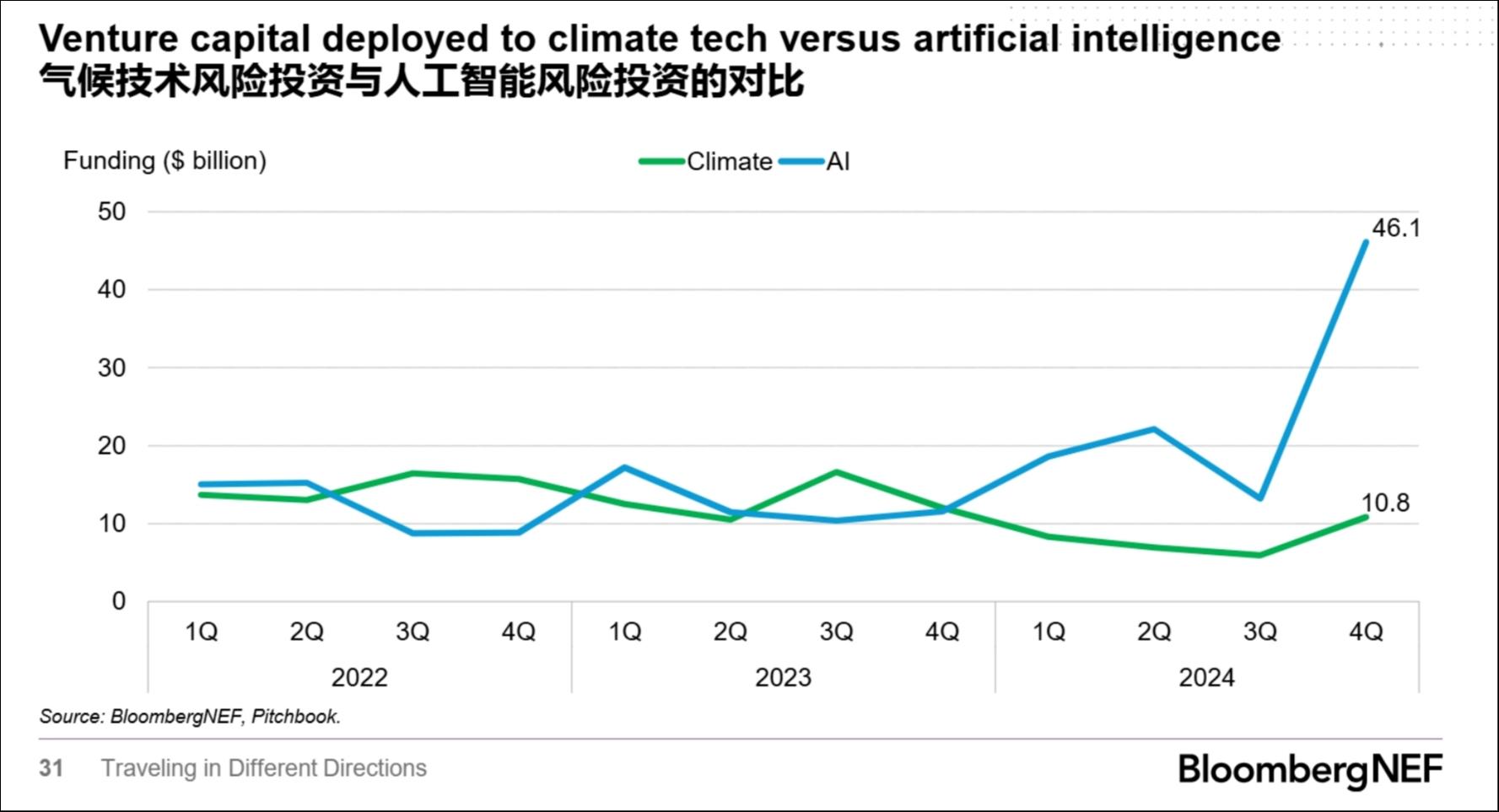

彭博新能源财经给出了一组气候技术风险投资和人工智能领域风险投资的直观对比,2023 年三季度起前者的投资额明显走低,直到去年四季度才缓慢回升,但与此同时 AI 风投则进入直线上升通道,已四倍于前者水平。

图片来自彭博新能源财经

除了资金兴趣的转移,高能耗的人工智能产业和数据中心还让电力供应压力倍增。根据彭博新能源财经智能出行分析师吕京弘的分析,我国数据中心用电负荷预计将在 2030 年翻倍,十年间电力需求增至 4000 亿千瓦时。而且,GPU 在进行训练、推理时,会导致数据中心功率发生大幅波动的瞬时变化,对电网的安全性、稳定性也提出了新的挑战。而如果这些新增用电需求和对电网稳定性的要求,无法通过清洁能源、绿色电力满足,那么能源转型无疑将面临更大压力。

对此,吕京弘指出,优化数据中心选址、利用丰富的配套清洁技术、提升数据中心绿电采购比例,有助于应对人工智能产业对电网电力带来的挑战,但她也同时指出,相关产业在快速发展,数据中心用电需求仍面临很多未知数。

虽然现实并不乐观,但在一些领域中也蕴含着希望和潜力。彭博新能源财经氢能研究专家高曦彤即表示,中国绿氢生产成本全球最低,是全球少数几个绿氢可以和灰氢达到平价的市场之一,设备成本优势也使得中国电解槽出海潜力巨大,2025 年伊始,中国国内氢能项目招标逐渐重启,已看到了持续增长的趋势,行业有望迎来转机。而从远期来看,中国也是最有可能实现氢经济目标的国家。

无论是清洁氢能,还是其他新兴技术,亦或风电、光伏、电网等能领域的投资,都需长期主义加持,但也更需始于今日的努力。“ 要实现气候目标,新兴技术就需要快速增长,主要经济体也应持续加大能源转型支出。”Jon Moore 指出。(本文首发于钛媒体 APP,作者|胡珈萌,编辑|刘洋雪)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App