【文章来源:天天财富】

01

A 股市场:春季行情延续、波动率下降、资源&科技双主线

自 2024 年 9 月以来,A 股市场开启了牛市的征程,上证指数不断突破 3400 点、3700 点、4000 点、4100 点的关键点位。其一,这期间呈现出明显的结构性特点。从市场的推动来看,银行作为排头兵对于市场站上 3400 点的贡献较大,而随着科技与资源双主线的爆发,市场进一步 「拾阶而上」。其二,与前期不同的是,市场的波动率开始下降:1) 历史的牛市回撤中 20% 是常见的;2)2025 年 5 月之前指数的回撤超过 10%,但 2025 年 5 月后的市场,指数回撤均在 5% 左右。其三,从 12 月中旬春季行情开启后,当前市场仍处于延续 「躁动」 的格局下,行业风格上开始扩散到资源品和周期上。

02

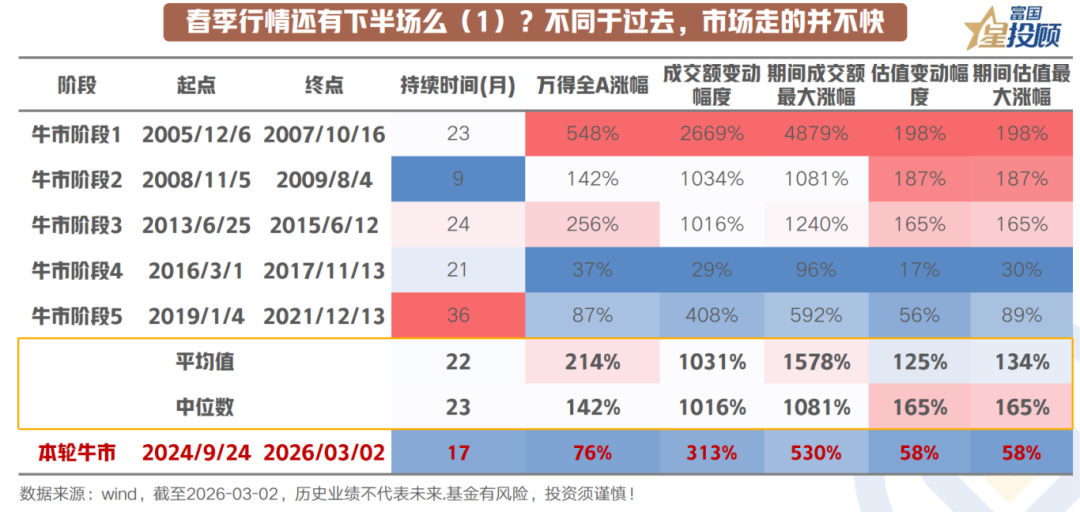

春季行情还有下半场么 (1)?不同于过去,市场走的并不快

行情是否还有下半场取决于价格是否比价值跑的快。从历次的牛市去对比,本轮万得全 A 上涨的幅度以及时间,都不及前五轮极致,当前估值、涨幅、成交额的抬升均处于均值偏低水平,市场走的并不快。一、估值修复尚在途中。本轮主要指数累计涨幅并未显著偏离季节性均值。过去快牛阶段往往伴随短期内估值快速脱离合理区间,而当前无论是市盈率还是股债性价比,均未触及过热阈值。涨幅不高,意味着空间并未被提前透支。二、量能释放刚刚开始。市场活跃度的真实指标是成交额与两融数据的配合。目前两市成交温和放大,日均成交维持在 2-3 万亿左右,但并未出现极端放量的情绪顶信号。杠杆资金回流节奏平稳,增量资金的入场仍处初期阶段,尚未形成一致性拥挤。三、时间换空间的结构特征。本轮行情的显著差异在于节奏:指数通过反复震荡而非快速拉升消化抛压,这种 「磨上去」 而非 「冲上去」 的走法,反而让筹码交换更充分。

03

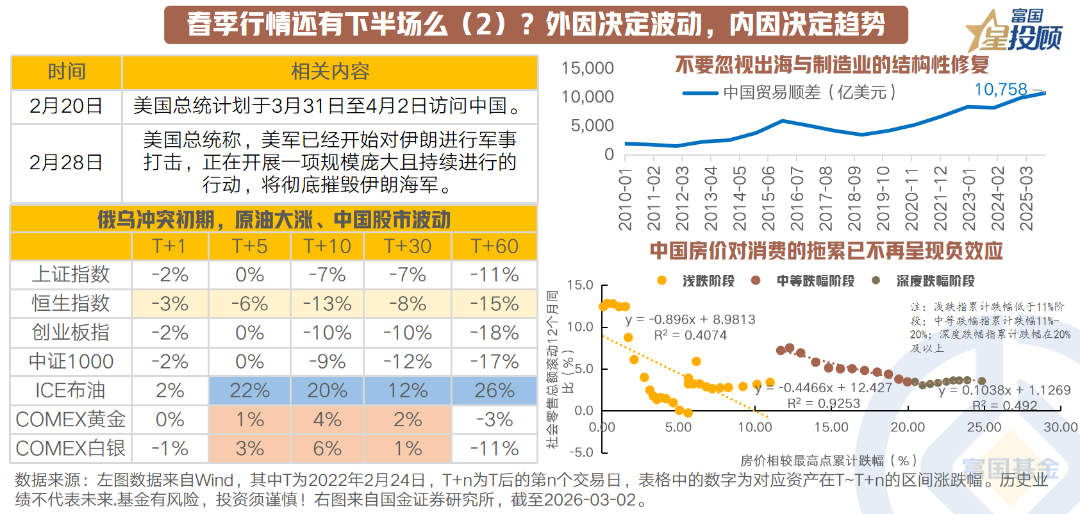

春季行情还有下半场么 (2)?外因决定波动,内因决定趋势

近期市场波动加大,部分投资者担忧海外地缘冲突升级压制市场表现。美伊局势紧张,确实在短周期内压制风险偏好,油价与金价跳升,引发对通胀与流动性收紧的担忧。但参考俄乌冲突的经验,外部冲击更多是脉冲式影响——事件发酵时市场下跌,情绪修复后,市场仍回归国内基本面主线。外因只决定波动,内因才决定趋势。

当前国内基本面有两个变化值得重视:一是出口链条的韧性被低估。 去年出口顺差近万亿美元,机电产品、新能源、高端制造等出海优势持续巩固。即便外部需求波动,中国企业全球份额的提升逻辑并未破坏。二是房地产的拖累正在收窄。 经历两年深度调整后,地产投资与销售降幅趋缓,其对消费和经济的边际拖累已不显著。与此同时,制造业投资与消费温和修复,内需层面具备企稳复苏的条件。外部扰动制造短期波动,但市场的中期趋势仍取决于国内基本面的修复进程。而这一进程,已然处在变化之中。

04

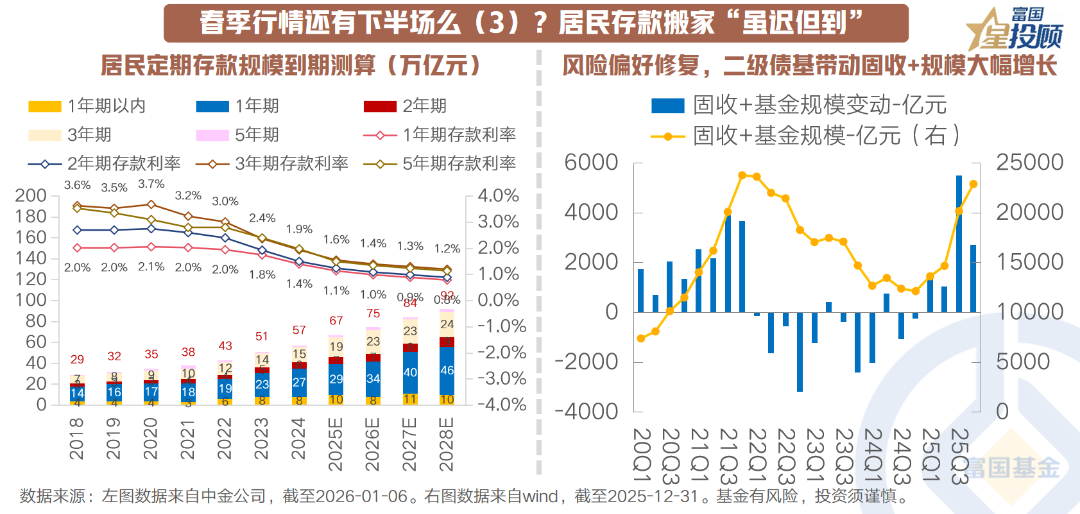

春季行情还有下半场么 (3)?居民存款搬家 「虽迟但到」

春季行情能否延续,最终还是要看增量资金。而当前最确定的增量来源,正是居民存款搬家——这一进程或许比市场预期的更慢,但不会缺席。「虽迟」 是因为居民风险偏好的修复需要时间,「但到」 是因为低利率环境与股市财富效应的累积不可逆转。存款搬家刚刚拉开帷幕,下半场的流动性基础依然稳固。中金公司预测,2026 年将有 60-70 万亿的定期存款到期,虽然这些存款的 90% 以上还会继续留存在银行存款内,但仍有部分资金由于 「低利率」 而转向寻求更高、更稳健的收益。这一现象已经悄然发生,固收+基金作为这一载体,2025 年 Q4 单季度规模增长约 2700 亿元。

05

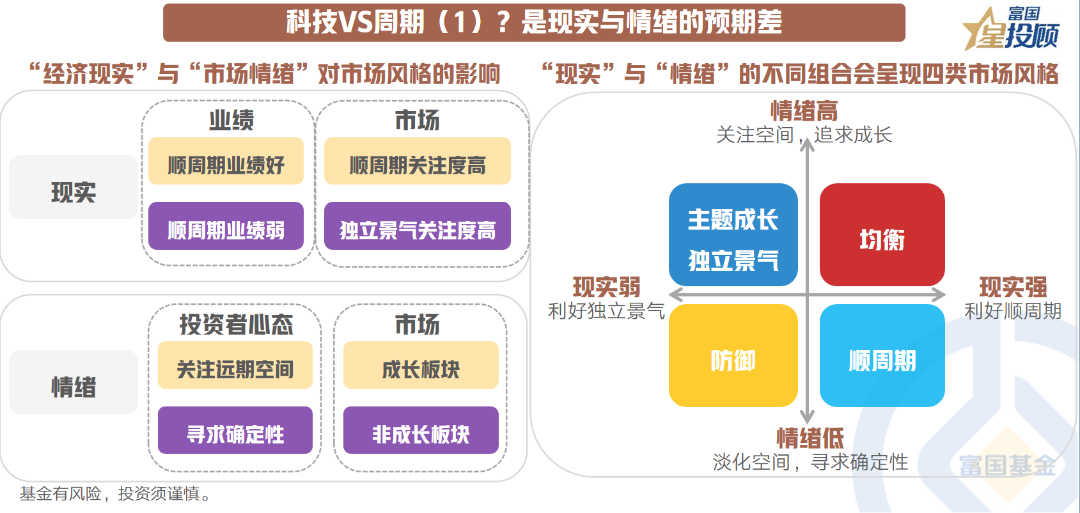

科技 VS 周期 (1)?是现实与情绪的预期差

在春季下半场中,主线选周期,还是选科技?有很多投资者说可以选择科技与周期的哑铃策略,但具体的选择主要是由现实与情绪的预期差决定的。可以通过 「经济现实」 与 「市场情绪」 两个变量的组合可将市场划分成四类不同的风格:1) 均衡:「强现实、强情绪」 时,几乎所有的行业都有投资机会,通常大部分行业上涨,而在市场风格上相对会较为均衡;2) 顺周期:「强现实、弱情绪」 时,投资者更加关注确定性,而顺周期板块本身业绩较好,因此表现也更好;3) 防御:「弱现实、弱情绪」 时,市场追求确定性,但大多数行业业绩均走弱,此时市场风格更加偏防御; 4) 主题成长及独立景气:「弱现实、强情绪」 时,投资者关注远期成长空间大的板块,有独立景气的成长或主题在这一阶段表现更好。当前市场在独立景气与科技方向产生担忧,情绪较低;而 PPI 的持续回升加强了 「现实强」 的预期,顺周期相对于科技的优势显著。

06

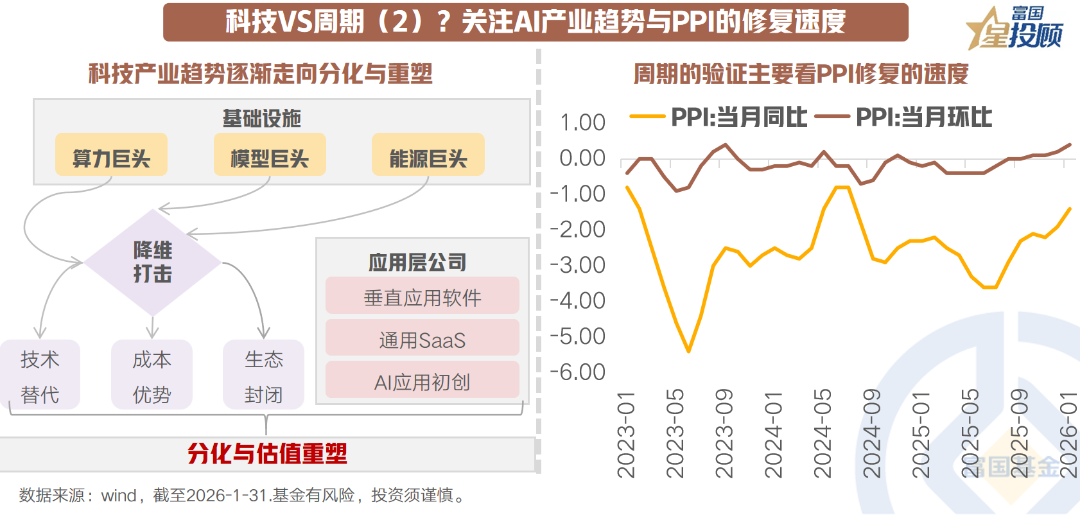

科技 VS 周期 (2)?关注 AI 产业趋势与 PPI 的修复速度

从长周期来看,科技的核心投资逻辑在于 AI 产业趋势的发展。当前资本市场认为除了掌握算力、模型、能源的基础设施巨头,其他应用层公司,都可能被降维收编或淘汰,进而造成软件类估值下杀。而实际上,AI 的进步势必是渐进的,逐步出现的 「局部颠覆」 积累才会出现 「全面颠覆」。而在这个过程中,生产力、生产关系、政治体制、产业组织形式、社会组织形式都会随之发生变革。未来的核心在于,谁能在物理世界的联系更强,壁垒就更深,当前悲观的情绪仍在释放的过程中。而周期的验证则主要看 PPI 的修复速度,当前海外定价品种已向国内定价品种在传导,但最终内需的见底修复是 PPI 回升的核心。

07

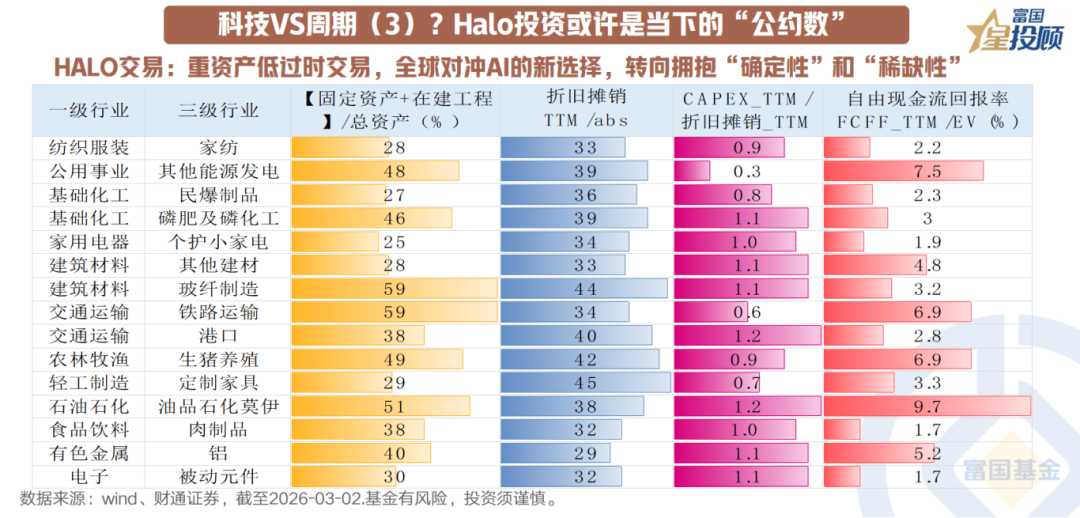

科技 VS 周期 (3)?Halo 投资或许是当下的 「公约数」

当前美股在进行 HALO 交易,即放弃看不明白的科技后半场,提前转向长期左侧交易替代对冲,市场风格从追逐 「成长性」 转向拥抱 「确定性」 和 「稀缺性」。而 A 股对长期科技叙事的反映偏弱,对当下可见的 「新老经济通胀」 反映非常积极。价值风格相对占优是全球的共同特征。这与 「HALO 交易」 在 A 股的映射有关。关于不容易被替代的战略资产:大国博弈背景下,战略资源自主可控本就是核心投资线索。除此之外,周期在胜率和赔率方面兼具优势。而从 「重资产、低折旧」 思路出发,当前在基础化工、建筑材料、交通运输、公用事业等方向均可以找到满足条件的细分方向。

(文章来源:富国基金)

(原标题:春季行情下半场:攻还是守?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股市场:春季行情延续、波动率下降、资源&科技双主线

自 2024 年 9 月以来,A 股市场开启了牛市的征程,上证指数不断突破 3400 点、3700 点、4000 点、4100 点的关键点位。其一,这期间呈现出明显的结构性特点。从市场的推动来看,银行作为排头兵对于市场站上 3400 点的贡献较大,而随着科技与资源双主线的爆发,市场进一步 「拾阶而上」。其二,与前期不同的是,市场的波动率开始下降:1) 历史的牛市回撤中 20% 是常见的;2)2025 年 5 月之前指数的回撤超过 10%,但 2025 年 5 月后的市场,指数回撤均在 5% 左右。其三,从 12 月中旬春季行情开启后,当前市场仍处于延续 「躁动」 的格局下,行业风格上开始扩散到资源品和周期上。

02

春季行情还有下半场么 (1)?不同于过去,市场走的并不快

行情是否还有下半场取决于价格是否比价值跑的快。从历次的牛市去对比,本轮万得全 A 上涨的幅度以及时间,都不及前五轮极致,当前估值、涨幅、成交额的抬升均处于均值偏低水平,市场走的并不快。一、估值修复尚在途中。本轮主要指数累计涨幅并未显著偏离季节性均值。过去快牛阶段往往伴随短期内估值快速脱离合理区间,而当前无论是市盈率还是股债性价比,均未触及过热阈值。涨幅不高,意味着空间并未被提前透支。二、量能释放刚刚开始。市场活跃度的真实指标是成交额与两融数据的配合。目前两市成交温和放大,日均成交维持在 2-3 万亿左右,但并未出现极端放量的情绪顶信号。杠杆资金回流节奏平稳,增量资金的入场仍处初期阶段,尚未形成一致性拥挤。三、时间换空间的结构特征。本轮行情的显著差异在于节奏:指数通过反复震荡而非快速拉升消化抛压,这种 「磨上去」 而非 「冲上去」 的走法,反而让筹码交换更充分。

03

春季行情还有下半场么 (2)?外因决定波动,内因决定趋势

近期市场波动加大,部分投资者担忧海外地缘冲突升级压制市场表现。美伊局势紧张,确实在短周期内压制风险偏好,油价与金价跳升,引发对通胀与流动性收紧的担忧。但参考俄乌冲突的经验,外部冲击更多是脉冲式影响——事件发酵时市场下跌,情绪修复后,市场仍回归国内基本面主线。外因只决定波动,内因才决定趋势。

当前国内基本面有两个变化值得重视:一是出口链条的韧性被低估。 去年出口顺差近万亿美元,机电产品、新能源、高端制造等出海优势持续巩固。即便外部需求波动,中国企业全球份额的提升逻辑并未破坏。二是房地产的拖累正在收窄。 经历两年深度调整后,地产投资与销售降幅趋缓,其对消费和经济的边际拖累已不显著。与此同时,制造业投资与消费温和修复,内需层面具备企稳复苏的条件。外部扰动制造短期波动,但市场的中期趋势仍取决于国内基本面的修复进程。而这一进程,已然处在变化之中。

04

春季行情还有下半场么 (3)?居民存款搬家 「虽迟但到」

春季行情能否延续,最终还是要看增量资金。而当前最确定的增量来源,正是居民存款搬家——这一进程或许比市场预期的更慢,但不会缺席。「虽迟」 是因为居民风险偏好的修复需要时间,「但到」 是因为低利率环境与股市财富效应的累积不可逆转。存款搬家刚刚拉开帷幕,下半场的流动性基础依然稳固。中金公司预测,2026 年将有 60-70 万亿的定期存款到期,虽然这些存款的 90% 以上还会继续留存在银行存款内,但仍有部分资金由于 「低利率」 而转向寻求更高、更稳健的收益。这一现象已经悄然发生,固收+基金作为这一载体,2025 年 Q4 单季度规模增长约 2700 亿元。

05

科技 VS 周期 (1)?是现实与情绪的预期差

在春季下半场中,主线选周期,还是选科技?有很多投资者说可以选择科技与周期的哑铃策略,但具体的选择主要是由现实与情绪的预期差决定的。可以通过 「经济现实」 与 「市场情绪」 两个变量的组合可将市场划分成四类不同的风格:1) 均衡:「强现实、强情绪」 时,几乎所有的行业都有投资机会,通常大部分行业上涨,而在市场风格上相对会较为均衡;2) 顺周期:「强现实、弱情绪」 时,投资者更加关注确定性,而顺周期板块本身业绩较好,因此表现也更好;3) 防御:「弱现实、弱情绪」 时,市场追求确定性,但大多数行业业绩均走弱,此时市场风格更加偏防御; 4) 主题成长及独立景气:「弱现实、强情绪」 时,投资者关注远期成长空间大的板块,有独立景气的成长或主题在这一阶段表现更好。当前市场在独立景气与科技方向产生担忧,情绪较低;而 PPI 的持续回升加强了 「现实强」 的预期,顺周期相对于科技的优势显著。

06

科技 VS 周期 (2)?关注 AI 产业趋势与 PPI 的修复速度

从长周期来看,科技的核心投资逻辑在于 AI 产业趋势的发展。当前资本市场认为除了掌握算力、模型、能源的基础设施巨头,其他应用层公司,都可能被降维收编或淘汰,进而造成软件类估值下杀。而实际上,AI 的进步势必是渐进的,逐步出现的 「局部颠覆」 积累才会出现 「全面颠覆」。而在这个过程中,生产力、生产关系、政治体制、产业组织形式、社会组织形式都会随之发生变革。未来的核心在于,谁能在物理世界的联系更强,壁垒就更深,当前悲观的情绪仍在释放的过程中。而周期的验证则主要看 PPI 的修复速度,当前海外定价品种已向国内定价品种在传导,但最终内需的见底修复是 PPI 回升的核心。

07

科技 VS 周期 (3)?Halo 投资或许是当下的 「公约数」

当前美股在进行 HALO 交易,即放弃看不明白的科技后半场,提前转向长期左侧交易替代对冲,市场风格从追逐 「成长性」 转向拥抱 「确定性」 和 「稀缺性」。而 A 股对长期科技叙事的反映偏弱,对当下可见的 「新老经济通胀」 反映非常积极。价值风格相对占优是全球的共同特征。这与 「HALO 交易」 在 A 股的映射有关。关于不容易被替代的战略资产:大国博弈背景下,战略资源自主可控本就是核心投资线索。除此之外,周期在胜率和赔率方面兼具优势。而从 「重资产、低折旧」 思路出发,当前在基础化工、建筑材料、交通运输、公用事业等方向均可以找到满足条件的细分方向。

(文章来源:富国基金)

(原标题:春季行情下半场:攻还是守?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股市场:春季行情延续、波动率下降、资源&科技双主线

自 2024 年 9 月以来,A 股市场开启了牛市的征程,上证指数不断突破 3400 点、3700 点、4000 点、4100 点的关键点位。其一,这期间呈现出明显的结构性特点。从市场的推动来看,银行作为排头兵对于市场站上 3400 点的贡献较大,而随着科技与资源双主线的爆发,市场进一步 「拾阶而上」。其二,与前期不同的是,市场的波动率开始下降:1) 历史的牛市回撤中 20% 是常见的;2)2025 年 5 月之前指数的回撤超过 10%,但 2025 年 5 月后的市场,指数回撤均在 5% 左右。其三,从 12 月中旬春季行情开启后,当前市场仍处于延续 「躁动」 的格局下,行业风格上开始扩散到资源品和周期上。

02

春季行情还有下半场么 (1)?不同于过去,市场走的并不快

行情是否还有下半场取决于价格是否比价值跑的快。从历次的牛市去对比,本轮万得全 A 上涨的幅度以及时间,都不及前五轮极致,当前估值、涨幅、成交额的抬升均处于均值偏低水平,市场走的并不快。一、估值修复尚在途中。本轮主要指数累计涨幅并未显著偏离季节性均值。过去快牛阶段往往伴随短期内估值快速脱离合理区间,而当前无论是市盈率还是股债性价比,均未触及过热阈值。涨幅不高,意味着空间并未被提前透支。二、量能释放刚刚开始。市场活跃度的真实指标是成交额与两融数据的配合。目前两市成交温和放大,日均成交维持在 2-3 万亿左右,但并未出现极端放量的情绪顶信号。杠杆资金回流节奏平稳,增量资金的入场仍处初期阶段,尚未形成一致性拥挤。三、时间换空间的结构特征。本轮行情的显著差异在于节奏:指数通过反复震荡而非快速拉升消化抛压,这种 「磨上去」 而非 「冲上去」 的走法,反而让筹码交换更充分。

03

春季行情还有下半场么 (2)?外因决定波动,内因决定趋势

近期市场波动加大,部分投资者担忧海外地缘冲突升级压制市场表现。美伊局势紧张,确实在短周期内压制风险偏好,油价与金价跳升,引发对通胀与流动性收紧的担忧。但参考俄乌冲突的经验,外部冲击更多是脉冲式影响——事件发酵时市场下跌,情绪修复后,市场仍回归国内基本面主线。外因只决定波动,内因才决定趋势。

当前国内基本面有两个变化值得重视:一是出口链条的韧性被低估。 去年出口顺差近万亿美元,机电产品、新能源、高端制造等出海优势持续巩固。即便外部需求波动,中国企业全球份额的提升逻辑并未破坏。二是房地产的拖累正在收窄。 经历两年深度调整后,地产投资与销售降幅趋缓,其对消费和经济的边际拖累已不显著。与此同时,制造业投资与消费温和修复,内需层面具备企稳复苏的条件。外部扰动制造短期波动,但市场的中期趋势仍取决于国内基本面的修复进程。而这一进程,已然处在变化之中。

04

春季行情还有下半场么 (3)?居民存款搬家 「虽迟但到」

春季行情能否延续,最终还是要看增量资金。而当前最确定的增量来源,正是居民存款搬家——这一进程或许比市场预期的更慢,但不会缺席。「虽迟」 是因为居民风险偏好的修复需要时间,「但到」 是因为低利率环境与股市财富效应的累积不可逆转。存款搬家刚刚拉开帷幕,下半场的流动性基础依然稳固。中金公司预测,2026 年将有 60-70 万亿的定期存款到期,虽然这些存款的 90% 以上还会继续留存在银行存款内,但仍有部分资金由于 「低利率」 而转向寻求更高、更稳健的收益。这一现象已经悄然发生,固收+基金作为这一载体,2025 年 Q4 单季度规模增长约 2700 亿元。

05

科技 VS 周期 (1)?是现实与情绪的预期差

在春季下半场中,主线选周期,还是选科技?有很多投资者说可以选择科技与周期的哑铃策略,但具体的选择主要是由现实与情绪的预期差决定的。可以通过 「经济现实」 与 「市场情绪」 两个变量的组合可将市场划分成四类不同的风格:1) 均衡:「强现实、强情绪」 时,几乎所有的行业都有投资机会,通常大部分行业上涨,而在市场风格上相对会较为均衡;2) 顺周期:「强现实、弱情绪」 时,投资者更加关注确定性,而顺周期板块本身业绩较好,因此表现也更好;3) 防御:「弱现实、弱情绪」 时,市场追求确定性,但大多数行业业绩均走弱,此时市场风格更加偏防御; 4) 主题成长及独立景气:「弱现实、强情绪」 时,投资者关注远期成长空间大的板块,有独立景气的成长或主题在这一阶段表现更好。当前市场在独立景气与科技方向产生担忧,情绪较低;而 PPI 的持续回升加强了 「现实强」 的预期,顺周期相对于科技的优势显著。

06

科技 VS 周期 (2)?关注 AI 产业趋势与 PPI 的修复速度

从长周期来看,科技的核心投资逻辑在于 AI 产业趋势的发展。当前资本市场认为除了掌握算力、模型、能源的基础设施巨头,其他应用层公司,都可能被降维收编或淘汰,进而造成软件类估值下杀。而实际上,AI 的进步势必是渐进的,逐步出现的 「局部颠覆」 积累才会出现 「全面颠覆」。而在这个过程中,生产力、生产关系、政治体制、产业组织形式、社会组织形式都会随之发生变革。未来的核心在于,谁能在物理世界的联系更强,壁垒就更深,当前悲观的情绪仍在释放的过程中。而周期的验证则主要看 PPI 的修复速度,当前海外定价品种已向国内定价品种在传导,但最终内需的见底修复是 PPI 回升的核心。

07

科技 VS 周期 (3)?Halo 投资或许是当下的 「公约数」

当前美股在进行 HALO 交易,即放弃看不明白的科技后半场,提前转向长期左侧交易替代对冲,市场风格从追逐 「成长性」 转向拥抱 「确定性」 和 「稀缺性」。而 A 股对长期科技叙事的反映偏弱,对当下可见的 「新老经济通胀」 反映非常积极。价值风格相对占优是全球的共同特征。这与 「HALO 交易」 在 A 股的映射有关。关于不容易被替代的战略资产:大国博弈背景下,战略资源自主可控本就是核心投资线索。除此之外,周期在胜率和赔率方面兼具优势。而从 「重资产、低折旧」 思路出发,当前在基础化工、建筑材料、交通运输、公用事业等方向均可以找到满足条件的细分方向。

(文章来源:富国基金)

(原标题:春季行情下半场:攻还是守?)

(责任编辑:66)

【文章来源:天天财富】

01

A 股市场:春季行情延续、波动率下降、资源&科技双主线

自 2024 年 9 月以来,A 股市场开启了牛市的征程,上证指数不断突破 3400 点、3700 点、4000 点、4100 点的关键点位。其一,这期间呈现出明显的结构性特点。从市场的推动来看,银行作为排头兵对于市场站上 3400 点的贡献较大,而随着科技与资源双主线的爆发,市场进一步 「拾阶而上」。其二,与前期不同的是,市场的波动率开始下降:1) 历史的牛市回撤中 20% 是常见的;2)2025 年 5 月之前指数的回撤超过 10%,但 2025 年 5 月后的市场,指数回撤均在 5% 左右。其三,从 12 月中旬春季行情开启后,当前市场仍处于延续 「躁动」 的格局下,行业风格上开始扩散到资源品和周期上。

02

春季行情还有下半场么 (1)?不同于过去,市场走的并不快

行情是否还有下半场取决于价格是否比价值跑的快。从历次的牛市去对比,本轮万得全 A 上涨的幅度以及时间,都不及前五轮极致,当前估值、涨幅、成交额的抬升均处于均值偏低水平,市场走的并不快。一、估值修复尚在途中。本轮主要指数累计涨幅并未显著偏离季节性均值。过去快牛阶段往往伴随短期内估值快速脱离合理区间,而当前无论是市盈率还是股债性价比,均未触及过热阈值。涨幅不高,意味着空间并未被提前透支。二、量能释放刚刚开始。市场活跃度的真实指标是成交额与两融数据的配合。目前两市成交温和放大,日均成交维持在 2-3 万亿左右,但并未出现极端放量的情绪顶信号。杠杆资金回流节奏平稳,增量资金的入场仍处初期阶段,尚未形成一致性拥挤。三、时间换空间的结构特征。本轮行情的显著差异在于节奏:指数通过反复震荡而非快速拉升消化抛压,这种 「磨上去」 而非 「冲上去」 的走法,反而让筹码交换更充分。

03

春季行情还有下半场么 (2)?外因决定波动,内因决定趋势

近期市场波动加大,部分投资者担忧海外地缘冲突升级压制市场表现。美伊局势紧张,确实在短周期内压制风险偏好,油价与金价跳升,引发对通胀与流动性收紧的担忧。但参考俄乌冲突的经验,外部冲击更多是脉冲式影响——事件发酵时市场下跌,情绪修复后,市场仍回归国内基本面主线。外因只决定波动,内因才决定趋势。

当前国内基本面有两个变化值得重视:一是出口链条的韧性被低估。 去年出口顺差近万亿美元,机电产品、新能源、高端制造等出海优势持续巩固。即便外部需求波动,中国企业全球份额的提升逻辑并未破坏。二是房地产的拖累正在收窄。 经历两年深度调整后,地产投资与销售降幅趋缓,其对消费和经济的边际拖累已不显著。与此同时,制造业投资与消费温和修复,内需层面具备企稳复苏的条件。外部扰动制造短期波动,但市场的中期趋势仍取决于国内基本面的修复进程。而这一进程,已然处在变化之中。

04

春季行情还有下半场么 (3)?居民存款搬家 「虽迟但到」

春季行情能否延续,最终还是要看增量资金。而当前最确定的增量来源,正是居民存款搬家——这一进程或许比市场预期的更慢,但不会缺席。「虽迟」 是因为居民风险偏好的修复需要时间,「但到」 是因为低利率环境与股市财富效应的累积不可逆转。存款搬家刚刚拉开帷幕,下半场的流动性基础依然稳固。中金公司预测,2026 年将有 60-70 万亿的定期存款到期,虽然这些存款的 90% 以上还会继续留存在银行存款内,但仍有部分资金由于 「低利率」 而转向寻求更高、更稳健的收益。这一现象已经悄然发生,固收+基金作为这一载体,2025 年 Q4 单季度规模增长约 2700 亿元。

05

科技 VS 周期 (1)?是现实与情绪的预期差

在春季下半场中,主线选周期,还是选科技?有很多投资者说可以选择科技与周期的哑铃策略,但具体的选择主要是由现实与情绪的预期差决定的。可以通过 「经济现实」 与 「市场情绪」 两个变量的组合可将市场划分成四类不同的风格:1) 均衡:「强现实、强情绪」 时,几乎所有的行业都有投资机会,通常大部分行业上涨,而在市场风格上相对会较为均衡;2) 顺周期:「强现实、弱情绪」 时,投资者更加关注确定性,而顺周期板块本身业绩较好,因此表现也更好;3) 防御:「弱现实、弱情绪」 时,市场追求确定性,但大多数行业业绩均走弱,此时市场风格更加偏防御; 4) 主题成长及独立景气:「弱现实、强情绪」 时,投资者关注远期成长空间大的板块,有独立景气的成长或主题在这一阶段表现更好。当前市场在独立景气与科技方向产生担忧,情绪较低;而 PPI 的持续回升加强了 「现实强」 的预期,顺周期相对于科技的优势显著。

06

科技 VS 周期 (2)?关注 AI 产业趋势与 PPI 的修复速度

从长周期来看,科技的核心投资逻辑在于 AI 产业趋势的发展。当前资本市场认为除了掌握算力、模型、能源的基础设施巨头,其他应用层公司,都可能被降维收编或淘汰,进而造成软件类估值下杀。而实际上,AI 的进步势必是渐进的,逐步出现的 「局部颠覆」 积累才会出现 「全面颠覆」。而在这个过程中,生产力、生产关系、政治体制、产业组织形式、社会组织形式都会随之发生变革。未来的核心在于,谁能在物理世界的联系更强,壁垒就更深,当前悲观的情绪仍在释放的过程中。而周期的验证则主要看 PPI 的修复速度,当前海外定价品种已向国内定价品种在传导,但最终内需的见底修复是 PPI 回升的核心。

07

科技 VS 周期 (3)?Halo 投资或许是当下的 「公约数」

当前美股在进行 HALO 交易,即放弃看不明白的科技后半场,提前转向长期左侧交易替代对冲,市场风格从追逐 「成长性」 转向拥抱 「确定性」 和 「稀缺性」。而 A 股对长期科技叙事的反映偏弱,对当下可见的 「新老经济通胀」 反映非常积极。价值风格相对占优是全球的共同特征。这与 「HALO 交易」 在 A 股的映射有关。关于不容易被替代的战略资产:大国博弈背景下,战略资源自主可控本就是核心投资线索。除此之外,周期在胜率和赔率方面兼具优势。而从 「重资产、低折旧」 思路出发,当前在基础化工、建筑材料、交通运输、公用事业等方向均可以找到满足条件的细分方向。

(文章来源:富国基金)

(原标题:春季行情下半场:攻还是守?)

(责任编辑:66)