3 月 3 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

阿特斯:当前美国储能需求较高 预期价格能进一步向上

阿特斯近期接受大成基金、东方红资管、东吴证券等近五十家机构调研。

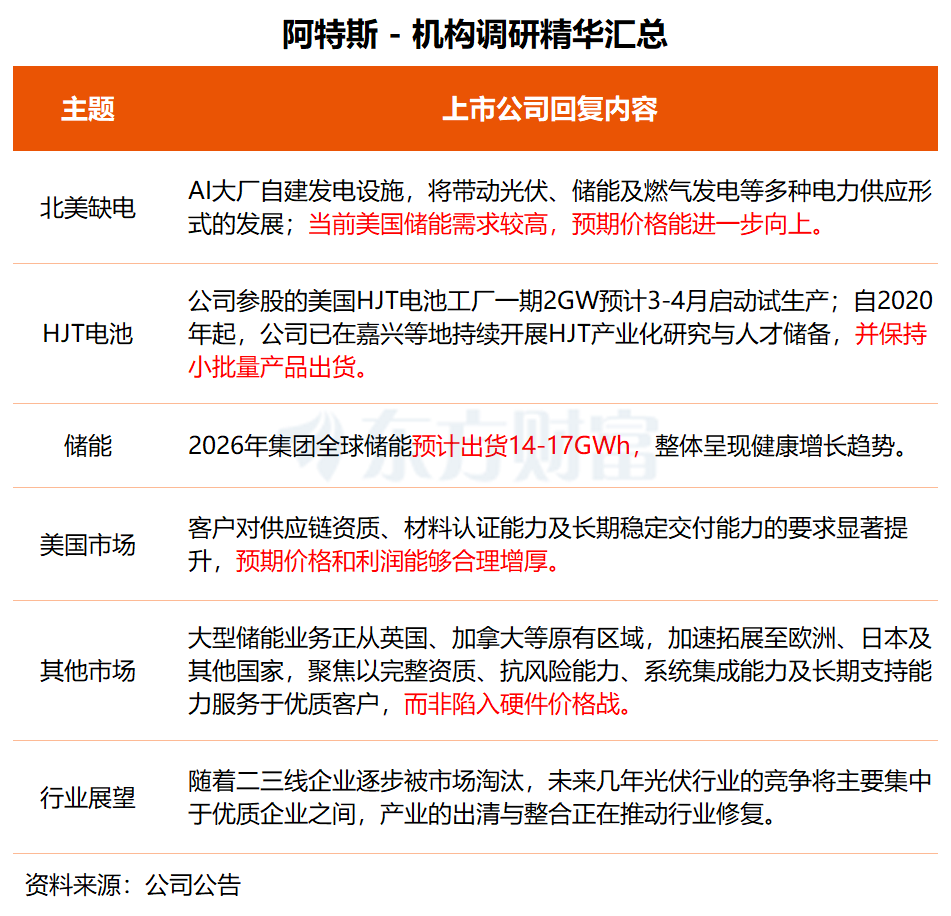

在调研中,阿特斯表示,美国政府要求 AI 大厂自建发电设施以避免推高居民用电成本,将带动光伏、储能及燃气发电等多种电力供应形式的发展。当前美国储能需求较高,预期价格能进一步向上。

「2026 年集团全球储能预计出货 14-17GWh,整体呈现健康增长趋势。」 阿特斯称,对美国市场,随着现有 「安全港」 项目逐步结束及新项目启动,客户对供应链资质、材料认证能力及长期稳定交付能力的要求显著提升,预期价格和利润能够合理增厚。

美国以外市场,公司大型储能业务正从英国、加拿大、智利、澳大利亚等原有区域,加速拓展至欧洲、日本及其他国家,覆盖范围持续扩大,聚焦以完整资质、抗风险能力、系统集成能力及长期支持能力服务于优质客户,而非陷入硬件价格战。

另据阿特斯介绍,公司参股的美国 HJT 电池工厂一期 2GW 预计 3-4 月启动试生产。HJT 在美国的生产优势主要体现在其工艺流程简化,人工干预少,对环境控制的要求低。「公司自 2020 年起已在嘉兴等地持续开展 HJT 产业化研究与人才储备,并保持小批量产品出货。」

阿特斯是全球主要的光伏组件和大型储能系统产品制造商之一,公司以光伏组件业务为基础,向光伏应用解决方案领域延伸。光伏应用解决方案包括大型储能产品、户用储能产品、光伏系统业务和光伏电站工程 EPC 业务。

工信部等六部门近日联合发布 《关于促进光伏组件综合利用的指导意见》,其中提出,到 2027 年,光伏组件绿色生产水平将进一步提高,再生材料使用比例有效提升,组件报废评价标准和检验检测方法得到完善。

受此消息刺激,光伏设备板块盘初一度冲高,欧晶科技、协鑫集成、国晟科技逆势涨停,阿特斯今日收跌 1%。

ETF 产品方面,光伏 ETF(159857) 是深市中跟踪中证光伏产业指数规模最大、流动性最好的 ETF,最新规模、份额均位居深市同类标的第一。

温氏股份:力争适当提高分红比例 将优先推动肉鸡业务出海

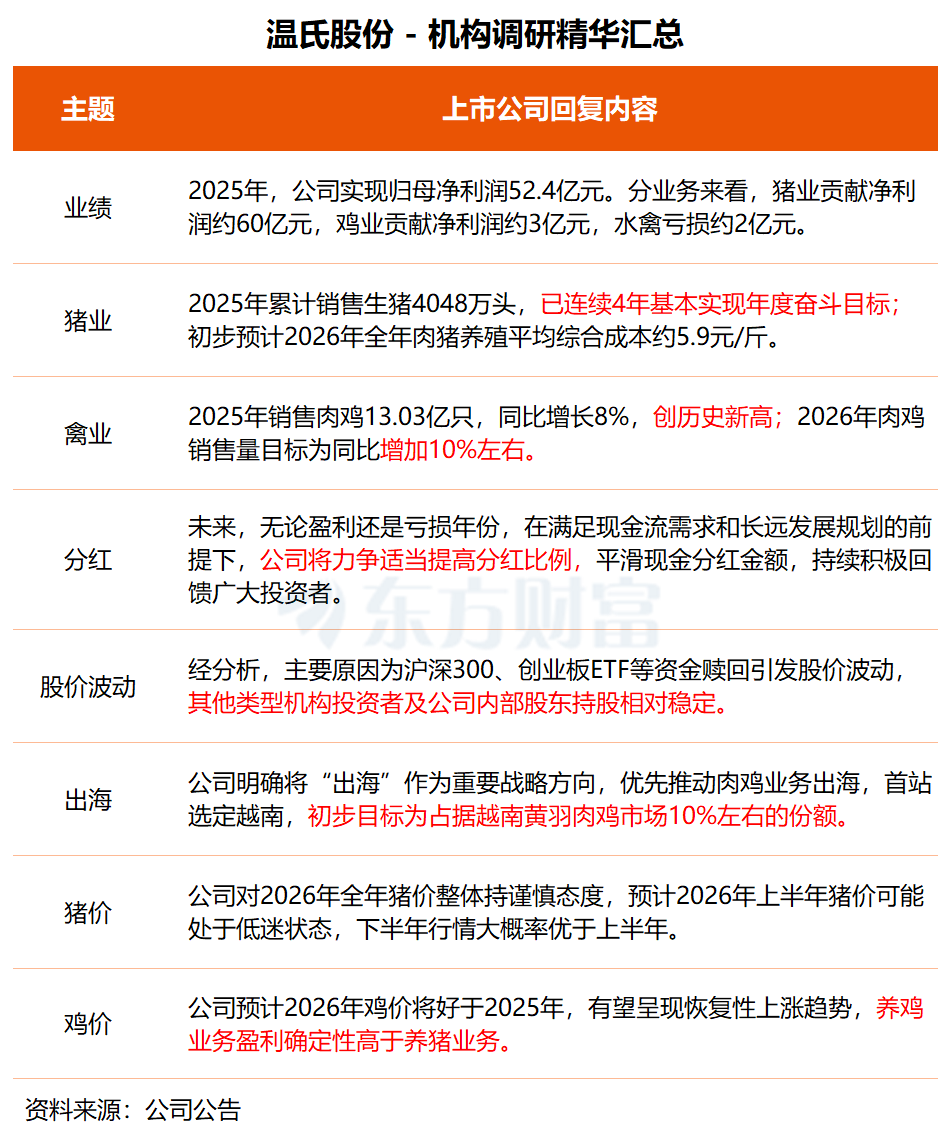

温氏股份近日参加西部证券、财通证券、天风证券和东方证券春季策略会,华泰保兴基金、富国基金、兴证全球基金等 25 家机构共 42 位机构投资者参与。

温氏股份在调研中透露,公司董事会已就国际化发展达成共识,明确将 「出海」 作为重要战略方向,公司计划优先推动肉鸡业务出海,首站选定与我国相邻的越南,初步目标为占据越南黄羽肉鸡市场 10% 左右的份额。

「近期,公司已与多个国家的企业及政府部门展开初步接洽,积极探索产品贸易出口、技术输出、合资建厂等多元化合作模式,力争在海外市场实现突破。」 温氏股份称,全球畜禽产品需求持续增长,海外市场空间广阔,布局国际化业务具备长期战略价值,预计 2026 年完成海外公司注册、项目选址等前期筹备工作。

据温氏股份介绍,2025 年,公司累计销售生猪 4048 万头,系公司连续 4 年基本实现年度奋斗目标;销售肉鸡 13.03 亿只,同比增长 8%,创历史新高;公司还销售肉鸭约 4800 万只。公司各业务总体运营态势良好,实现了降本创收的目标。

养猪业务方面,温氏股份预计,上半年猪价可能处于低迷状态,下半年行情大概率优于上半年。「公司将始终聚焦基础生产管理,持续推进降本增效,提升产品质量,夯实企业核心竞争力。」

关于养鸡业务,温氏股份表示,公司生产指标处于历史高位,养鸡成本也处于历史低位,具备显著的行业竞争优势,未来将聚焦营销模式创新、中华土鸡品牌升级等三方面,提升单只鸡盈利水平。「预计 2026 年鸡价将好于 2025 年,有望呈现恢复性上涨趋势,养鸡业务盈利确定性高于养猪业务。」

温氏股份还特别强调,内部原始股东和外部投资者在分红事项上的诉求是一致的。未来,无论盈利还是亏损年份,在满足现金流需求和长远发展规划的前提下,公司将力争适当提高分红比例,平滑现金分红金额,持续积极回馈广大投资者。

温氏股份主要业务是肉鸡和肉猪的养殖及其销售;兼营肉鸭、蛋鸡、鸽子等养殖及其产品的销售。同时,公司围绕畜禽养殖产业链上下游,配套经营畜禽屠宰、食品加工、环境治理、现代农牧设备制造、兽药生产以及金融投资等业务。

太平洋证券最新研报指出,随着产能去化到位,猪周期将会触底并且拐头向上,拐点很可能会出现在下半年。考虑到公司持续降本趋势,未来两年公司业绩仍有望实现增长。

二级市场方面,温氏股份今日上涨 1.26%,节后涨幅为 4.55%。

(东方财富研究中心)

文章转载自东方财富