3 月 21 日盘后,交通银行发布截至 2024 年 12 月 31 日止年度业绩,该集团期内取得利息净收入 1698.32 亿元,同比增加 3.48%;净经营收入 2602.69 亿元,同比增加 0.87%;归属于母公司股东净利润 935.86 亿元,同比增加 0.93%;归属于母公司普通股股东每股收益 1.16 元。

资产负债表:净息差再次下降,存款定期化趋势未变

2024 年末,交通银行集团资产总额达到 14.90 万亿元,较上年末增长 5.98%,其中,发放贷款和垫款余额 8.56 万亿元,同比增长 7.52%;金融投资余额 4.32 万亿元,同比增长 5.26%。

负债总额 13.75 万亿元,较上年末增长 6.05%,其中,客户存款余额 8.80 万亿元,同比增长 2.91%;同业及其他金融机构存放款项余额 1.07 万亿元,同比下降 1.17%。

图片来源 @交通银行 2024 年年报

截止 2024 年末,股东权益总额 1.15 万亿元,较上年末增长 5.14%,其中,股本 7,426 亿元,其他权益工具 1,747 亿元,资本公积 1,114 亿元,盈余公积 2,466 亿元,一般风险准备 1,732 亿元,未分配利润 3,483 亿元。

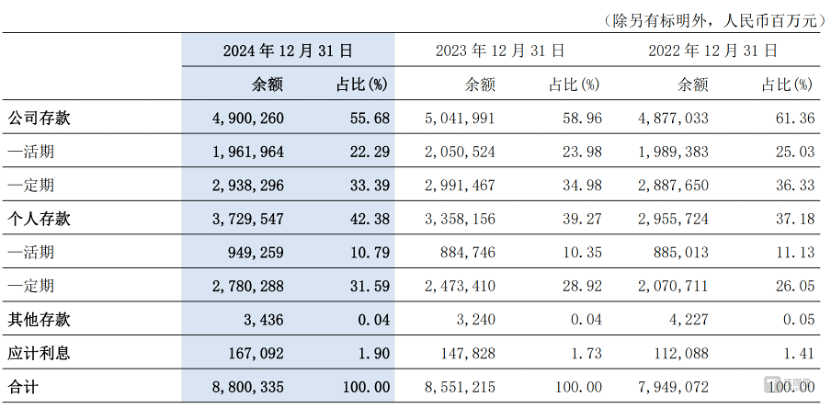

报告期末,交通银行集团客户存款余额 88,003.35 亿元,较上年末增加 2,491.20 亿元,增幅 2.91%,其中,公司存款占比 55.68%,较上年末下降 3.28 个百分点;个人存款占比 42.38%,较上年末上升 3.11 个百分点;活期存款占比 33.08%,较上年末下降 1.25 个百分点;定期存款占比 64.98%,较上年末上升 1.08 个百分点。可见在当前的市场环境下,存款的定期化趋势依旧未改变。

报告期末,发放贷款和垫款余额 85,551.22 亿元,较上年末增加 5,980.37 亿元,增幅 7.52%,其中,公司类贷款 55,665.78 亿元,占比 65.07%;个人贷款 27,524.06 亿元,占比 32.17%。金融投资余额 43,200.89 亿元,较上年末增加 2,159.28 亿元,增幅 5.26%。其中,以公允价值计量且其变动计入当期损益的金融投资 656.15 亿元,以摊余成本计量的金融投资 25,817.93 亿元,以公允价值计量且其变动计入其他综合收益的金融投资 1,082.14 亿元。

图片来源 @交通银行 2024 年年报

报告期末,交通银行境内银行机构零售客户数 1.99 亿户 (含借记卡和信用卡客户),较上年末增长 3.68%,达标沃德客户 265.63 万户,较上年末增长 9.77%;AUM 规模 54,893.25 亿元,较上年末增长 9.74%;集团管理私人银行客户资产 12,956 亿元,较上年末增长 11.07%。2024 年,交通银行的财富管理业务业绩表现优于市场同类。

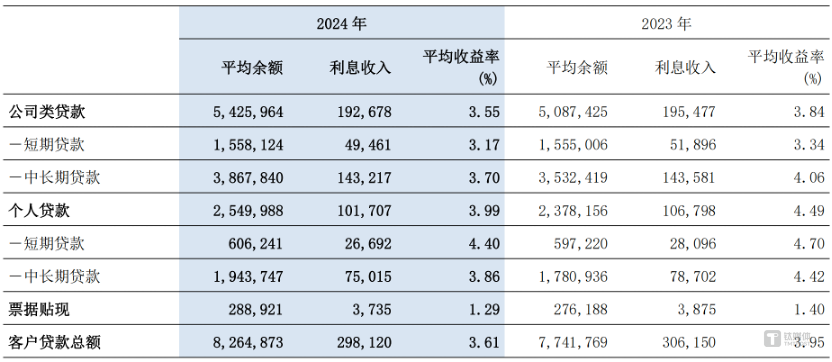

交行第四季单季净息差 1.27%,环比第三季度下降 1bps;集团利息净收入同比上升 3.48%,净利差 1.11%,同比下降 3 个基点。净息差下降的主要原因包括市场利率下行导致资产收益率下降,以及负债成本的刚性。净息差的变化对银行的利息净收入产生了影响,导致利息净收入增速放缓。

图片来源 @交通银行 2024 年年报

利润表分析:债券投资收益拉动净利润微增,手续费收入出现明显下滑

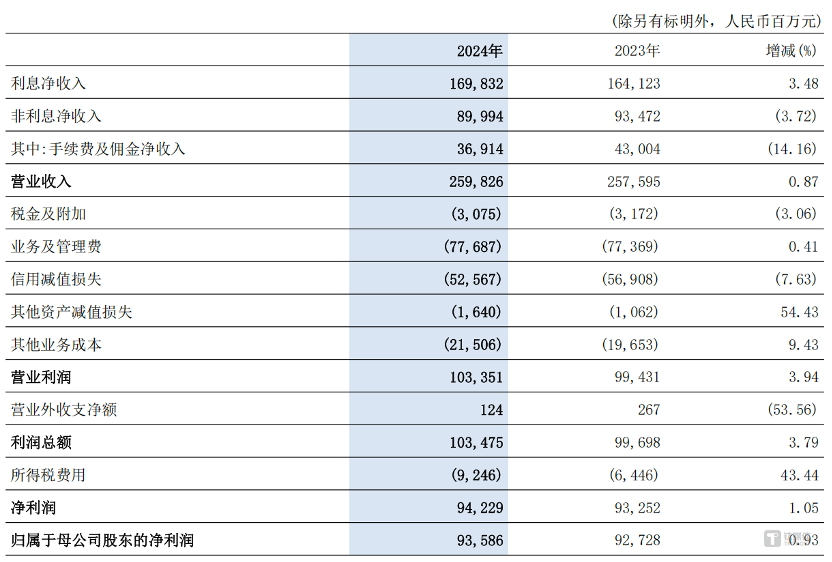

报告期内,交通银行集团实现归属于母公司股东的净利润 935.86 亿元,同比增长 0.93%,其中,第四季度单季实现归属于母公司股东的净利润 249.89 亿元,同比增长 1.82%,环比增长 10.93%。

报告期内,交通银行集团利息净收入同比增加 57.09 亿元,其中,各项资产负债平均余额变动带动利息净收入增加 132.99 亿元,平均收益率和平均成本率变动致使利息净收入减少 75.90 亿元。报告期内,客户贷款利息收入 2,981.20 亿元,同比减少 80.30 亿元,降幅 2.62%,主要由于客户贷款平均收益率同比下降 34 个基点。

利润增长主要来源于非利息净收入的增长和信用减值损失的减少,非利息净收入同比增长 4.21%,其中投资收益及公允价值变动净收益合计 295.78 亿元,同比增加 23.61 亿元,增幅 8.67%,主要是受市场波动影响,股权估值、债券及利率类衍生相关损益同比增加;汇兑及汇率产品净损失 52.75 亿元,同比多损失 21.88 亿元,主要是掉期业务规模增加,导致掉期成本同比增加。

手续费及佣金净收入出现明显下跌,同比下降 14.16%,其中受居民消费意愿不足及主动优化客户结构影响;银行卡业务收入同比减少 39.36 亿元,降幅 20.98%,受费率下调政策性因素影响,代理类业务收入同比减少 17.72 亿元,降幅 33.60%。

图片来源 @交通银行 2024 年年报

不良贷款分析:公司类逾期率下降,个人逾期率上升

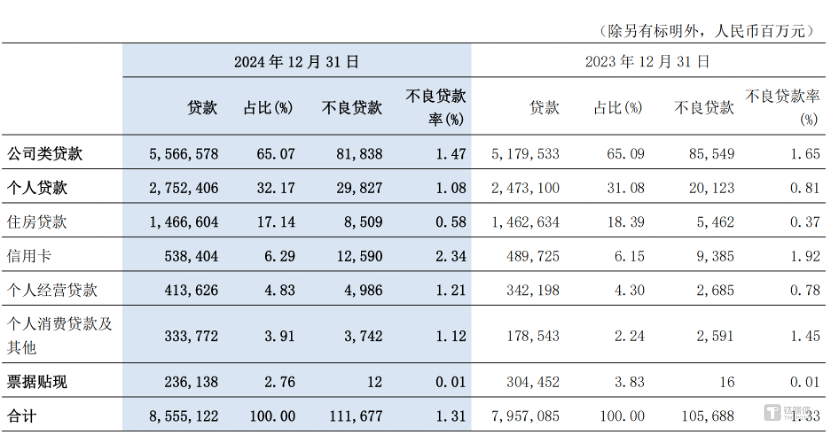

截至 2024 年末,交通银行不良贷款余额 1,116.77 亿元,较 2023 年末增加 59.89 亿元,不良贷款率 1.31%,较 2023 年末下降 0.02 个百分点;拨备覆盖率 201.94%,较 2023 年末上升 6.73 个百分点。公司类逾期贷款余额 592.66 亿元,较 2023 年末减少 30.07 亿元,逾期贷款率 1.06%,较 2023 年末下降 0.14 个百分点。个人逾期贷款余额 588.21 亿元,较 2023 年末增加 109.89 亿元,逾期贷款率 2.14%,较上年末上升 0.21 个百分点,其中住房贷款、信用卡、个人经营贷的不良贷款率分别为 0.58%、2.34%、1.21%,较 2023 年上升 0.21%、0.42%、0.43%。由此可见,企业端已经得到修复,今年有望传导至个人端。

图片来源 @交通银行 2024 年年报

从行业分布来看,交通运输、仓储和邮政业不良贷款率 0.32%,较上年末下降 0.16 个百分点;制造业不良贷款率 1.43%,较上年末下降 0.13 个百分点;租赁和商务服务业不良贷款率 0.71%,较上年末下降 0.09 个百分点;房地产业不良贷款率 4.85%,较上年末下降 0.14 个百分点;水利、环境和公共设施管理业不良贷款率 0.60%,较上年末下降 0.10 个百分点。

科技分析:科技投入占营收比微增,科技人员增长明显

报告期内,交通银行金融科技投入 114.33 亿元,同比增长 4.94%;为营业收入的 5.41%,同比上升 0.23 个百分点。报告期末,交通银行金融科技人员 9,041 人,较上年末增长 15.70%,占集团员工总人数比例 9.44%,较上年末上升 1.15 个百分点。

报告期末,交通银行集团员工共计 95,746 人,较去年增加 1,000 人,其中,研究生及以上学历 17,925 人,占比 20.07%;本科学历 63,468 人,占比 71.07%;大专及以下 7,908 人,占比 8.86%。从结构上看,金融科技方面的人员占比有大幅提升,在员工占比中增加了 1.5 个百分点。2024 年报中表示,2024 年交通银行实现引才突破,共引进金融科技等重点紧缺领域高层次人才 500 余人,可见交通银行提高了对于金融科技人才的重视程度。

报告期末,科技金融授信客户数较上年末增长 45.37%;战略性新兴产业贷款余额较上年末增长 9.05%;服务专精特新“ 小巨人” 企业 6,454 户,市场覆盖度 43.94%,贷款余额较上年末增长 55.12%。

此外,交通银行也在积极布局人工智能领域,探索大模型在金融业务中的应用,通过构建企业级 AI 能力平台,交通银行实现了大小模型场景建设超 100 个,入选上海市首批“ 模塑申城” 行业应用示范基地,全年释放超 1000 人力工作量。

总体来看,交行 2024 年表现总体优于 2023 年,2024 年资产总额同比增长 5.98%,高于 2023 年的同比增长率,2024 年零售客户数、达标沃德客户数、AUM 规模以及私人银行客户资产均实现了较快增长,科技人员也明显增多。

不过,值得注意的是,当前环境下,净息差仍面临缩窄的压力,2024 年“ 债牛” 带动交行实现净利润微增,2025 年是否还有“ 债牛” 贡献利润仍存较大不确定性,手续费收入持续下降,个人贷款不良率出现明显上升,都给交行的经营带来不小的压力。(本文首发于钛媒体 APP,作者|李婧滢,编辑|刘洋雪)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App