来源:

每日经济新闻

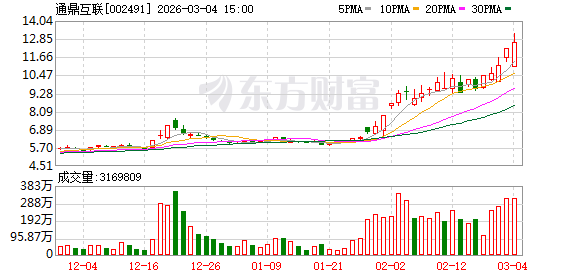

3 月 3 日,光通信热门股通鼎互联(SZ002491,股价 12.23 元,市值 150.43 亿元) 发布股票交易异常波动公告。

针对近期市场对数据中心光纤产品及 CPO(光电共封装) 概念的热炒,通鼎互联明确表态,公司目前不从事 CPO 相关业务,且用于数据中心的光纤产品比重较小。

《每日经济新闻》 记者注意到,与火热的股价表现形成鲜明对比的是,公司基本面正面临考验。根据通鼎互联此前发布的 2025 年度业绩预告,公司预计 2025 年归属于上市公司股东的净利润将出现 8000 万元至 1.1 亿元的亏损。

用于数据中心的光纤产品比重较小

近期,A 股市场关于数据中心、算力及 CPO 概念的炒作如火如荼,作为国内光电线缆和光通信设备领域的重要企业,通鼎互联的股价也乘风而起。

通鼎互联股票于 2 月 27 日、3 月 2 日、3 月 3 日连续三个交易日收盘价格涨幅偏离值累计超过 20%,触及深圳证券交易所关于股票交易异常波动的标准。

面对资金的涌入,通鼎互联董事会对公司、控股股东和实际控制人就相关事项进行了核实,并在公告中紧急提示风险。

通鼎互联在公告中明确指出:「公司注意到近期市场对用于数据中心的光纤产品需求的增长关注度较高,截至 2025 年 12 月,公司用于数据中心的光纤产品比重较小,相关产品对公司未来业绩的影响程度存在不确定性。」

更为关键的是,公司直接表态:「本公司目前不从事 CPO 相关业务,敬请广大投资者注意投资风险。」

值得注意的是,在 2025 年 5 月举行的 2024 年度业绩说明会上,当被投资者问及 「公司有没有在算力方面有相关的投入」 时,通鼎互联管理层曾回复称,公司生产的光电线缆、ODN(光分配网络) 光器件等产品 「可用于数据中心等场景」。

然而,从公司实际的营收结构来看,传统通信线缆依然是其绝对的业绩主力。通鼎互联 2025 年半年度报告显示,在 2025 年上半年 15.22 亿元的营业收入中,通信设备、通信电缆和电力电缆贡献了约 12.9 亿元,占比高达 84.73%。

相比之下,2025 年上半年通鼎互联的光纤光缆产品的营业收入仅为 8723 万元,占总营收的比重仅为 5.72%,并且该项收入同比大幅下降了 25.68%。

2025 年净利润预亏超 8000 万元

相较于股价的火热,通鼎互联的财务状况显得颇为冷峻。1 月 31 日,通鼎互联交出了 2025 年度业绩预告。

业绩预告显示,通鼎互联预计 2025 年归属于上市公司股东的净利润将出现亏损,亏损区间在 8000 万元至 11000 万元之间。而上年同期 (2024 年度),公司还保持着 7732.68 万元的盈利。

针对业绩下滑,通鼎互联解释称,2025 年下半年公司主要的原材料铜价格涨幅较大导致产品生产成本增加和毛利率下降;本年度铜期货套期保值税前利润约 0.6 亿元,列入非经常性损益;因下游客户需求放缓等原因,通信电缆销售收入有所下降。

同时,通鼎互联表示,2025 年非经常性损益同比下降。主要原因系北交所上市公司*ST 云创(BJ920305,股价 8.12 元,市值 10.75 亿元) 股价较期初下跌导致公司持有的*ST 云创股权公允价值下降,经初步测算,对本期税前利润的影响约-1.43 亿元。

面对传统光纤光缆市场需求波动和原材料铜价格带来的双重风险,通鼎互联也在试图通过 「跨界」 寻找破局之道。

在 2025 年的业绩说明会上,公司高管曾解释了一项重大资本运作:通鼎互联以自有资金 2.915 亿元收购了南京亿博企业管理有限公司及南京和本机电设备科技有限公司的控股权。

「和本机电处于新型储能产业链,主要为大储、工商业储能提供储能消防系统解决方案及产品,是储能系统安全最为重要的环节之一,公司此次投资直接切入新型储能产业链主要环节,实现业务多元化,寻找新的利润增长点。」 通鼎互联表示。

显然,从 2025 年度业绩预告的预亏金额来看,上述跨界并购在短期内尚未能扭转通鼎互联整体业绩下滑的趋势。

(每日经济新闻)

文章转载自东方财富