随着清明节假期临近,近期苹果产地市场客商采购积极性提高,成交旺盛。在此背景下,预计随着产地库存消化,苹果主流成交价格仍有继续上涨的可能。

3 月份市场苹果销售量增加,主流批发价格上涨

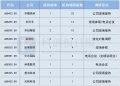

春节过后产地客商采购积极性持续较高,尤其是西北产区客商采购积极性明显高于春节之前。进入 3 月份之后,客商从甘肃产区逐渐转移至陕西北部产区采购。在此背景下,根据卓创资讯数据监测,洛川、静宁产区苹果销售价格均有不同程度上涨。3 月份洛川产区 70#以上半商品主流成交均价从前月的 3.35 元/斤上涨至 4.0 元/斤,上涨 0.65 元/斤,幅度 10.45%。静宁产区 75#以上半商品主流成交均价从 4.0 元/斤上涨至 4.4 元/斤,累计上涨 0.4 元/斤,幅度 10.00%。其中静宁产区果农货已经基本消化完成,中等质量货源成交价格上涨幅度更大,从 3.0-3.3 元/斤,上涨至 3.8-4.0 元/斤。

山东产区苹果价格在 3 月份也有一定程度上涨,价格上涨主要表现在统货及中小果,累计上涨 0.3-0.4 元/斤。

销区市场来看,春节期间市场苹果销售状况良好,导致春节过后市场客商从产地补货,原本的节后销售淡季总体销售量较大,呈现出 「淡季不淡」 的市场状态。进入 3 月份之后,虽然市场苹果到货量继续增加,但多数货源直接销售,销区市场冷库中基本无积压货源,批发价格也有一定程度上涨。

统计显示,截止到 3 月 27 日,广州槎龙市场鲜苹果 3 月份到货 828 车,较 2 月份同阶段增加 251 车,环比增幅 43.50%,较 2024 年同阶段到货量增加 200 车,同比增幅 31.85%。市场反馈,销区冷库中几乎无积压货源,多数货源直接销售。在此背景下,从 3 月中旬开始,当地市场苹果批发价格出现小幅上涨,上涨幅度 0.3 元/斤左右,价格上涨幅度不及产地。

展望后市,随着清明节假期临近,苹果消费进入旺季,苹果价格仍有继续上涨可能。

从供应方面来看,当前全国冷库库存剩余量约为 411.26 万吨,处于近五年最低值,较去年同期低 140.8 万吨,存储量仅高于 2019 年同期。去库存率约为 51.06%,与 2019 年同期基本持平,明显高于其他年份,且货源主要集中在山东和陕西等主产区,其他产区剩余量均已经比较少。

尤其陕西产区冷库中多为客商高价货源,果农货已经基本消化完成。随着销售的进行,山东产区冷库中高价货源占比逐渐升高,统货、三级果、次果等逐渐减少。从数据方面来看,当前剩余库存销售压力不大。

从需求方面来看,临近清明节,市场逐渐进入清明节消费旺季。清明节市场需求增加,除了节日期间有需求增加以外,截止到 4 月下旬,市场其他水果供应偏少,市场的水果供应主要依靠苹果等库存水果,苹果的市场需求处于相对旺盛阶段。从市场的销售数据来看,4 月份也为苹果的主要去库阶段。

综上所述,苹果逐渐进入销售旺季,产地供应偏紧,库存压力不大,销售价格有继续上涨可能。

不过,需要注意的是,苹果属于季产年销的产品,产品供应总体表现为累减过程。其行情发展受出货节奏及从业者销售心态影响比较重,过分惜售或者销售不畅的情况下,供需格局均会发生改变,需时刻关注行业发展动态。

(新华财经)

文章转载自 东方财富