来源:

数据宝

在政策支持、周期反转、增量创新、国产替代等多方面利好带动下,半导体有望在下一阶段迎来更好的表现。

全球最大规模二维半导体微处理器发布

据科技日报,近期,复旦大学周鹏/包文中联合团队突破二维半导体电子学集成度瓶颈,成功研制全球首款基于二维半导体材料的 32 位 RISC-V 架构微处理器 「无极 (WUJI)」。相关成果以 《基于二维半导体的 RISC-V32 比特微处理器》 为题发表于国际顶尖期刊 《自然》。

据悉,经过五年技术攻关和迭代,复旦大学周鹏、包文中联合团队取得突破性成果:无极处理器通过自主创新的特色集成工艺,通过开源简化指令集计算架构 (RISC-V),在国际上实现了二维逻辑功能最大规模验证纪录 (集成 5900 个晶体管),完成了从材料到架构再到流片的全链条自主研发。团队用微米级的工艺做到纳米级的功耗,而极低功耗的 CPU 可以助力人工智能更广泛应用。

周鹏表示,团队创新开发了 AI 驱动工艺优化技术,通过 「原子级界面精准调控+全流程 AI 算法优化」 双引擎,实现了从材料生长到集成工艺的精准控制,可以迅速确定参数优化窗口,提升晶体管良率。

半导体自主可控迫在眉睫

半导体被誉为现代工业的 「粮食」,在电子、通信、计算机等领域发挥着举足轻重的作用。中国是全球最大的半导体市场,占据全球市场份额近三分之一。数据显示,2024 年中国集成电路出口额达 1595.5 亿美元,同比增长 17.4%,创下历年新高;中国集成电路进口额达 3857.9 亿美元,同比增长 10.5%。由此计算,2024 年中国集成电路行业贸易逆差金额为 2262.4 亿美元。

在众多进口来源地中,日本为中国半导体制造设备第一大进口来源地。数据显示,2024 年,中国自日本进口半导体制造设备为 129.5 亿美元,同比增长 21.9%。

据新华社,针对日本政府 4 月 3 日宣布对十余种半导体相关物项实施出口管制,商务部新闻发言人 4 月 3 日回应说,中方注意到有关情况。半导体产业是高度全球化的领域,一段时间以来,个别国家泛化国家安全概念,滥用出口管制措施,对中国半导体等产业实施制裁打压,严重威胁全球半导体产业链供应链稳定,中方对此坚决反对。

日本在全球半导体行业中占据重要地位,尤其是在半导体材料和半导体设备领域,其技术实力和市场份额均处于全球领先水平。此番日本对半导体相关物项实施出口管制,将促进中国半导体设备的国产替代化进程。

中信证券认为,展望 2025 年,全球半导体产业规模有望持续成长,云端算力高景气有望持续,同时期待端侧 AI 成为拉动半导体产业继续上行的新增长点。国内半导体产业作为科技新质生产力的底层基座,在政策支持、周期反转、增量创新、国产替代等多方面利好带动下,同时在端侧 AI 领域参与度更高的影响下,有望在下一阶段迎来更好的表现。

多只半导体龙头股业绩高增长

通过观察业绩数据,可以发现,不少半导体龙头公司业绩已经出现复苏现象。据证券时报·数据宝统计,按照年报、业绩快报、预告净利润下限 (无下限则取公告数值) 计算,2024 年净利润为正值且同比增长 (含扭亏为盈) 的半导体股有 71 只。

上海贝岭、普冉股份、天岳先进、士兰微、江波龙、佰维存储、甬矽电子等股净利润扭亏为盈。以佰维存储为例,公司预计 2024 年净利润为 1.6 亿元至 2 亿元,上年同期亏损 6.24 亿元。报告期内,存储行业复苏,公司大力拓展国内外一线手机和 PC 客户,实现了市场与业务的成长突破,产品销量同比大幅提升。公司的 ePOP 等代表性存储产品表现出色,已进入 Meta、Rokid、雷鸟创新、闪极等国内外知名 AI/AR 眼镜厂商。

海光信息、北方华创、韦尔股份、澜起科技、兆易创新、瑞芯微等行业龙头公司在下游行业需求改善的背景下,业绩取得大幅增长。如海光信息,公司 2024 年实现净利润 19.31 亿元,同比增长 52.87%。报告期内,公司进一步拓展产品的应用领域,不断扩大市场份额,支持了广泛的数据中心、云计算、人工智能等复杂应用场景,促进了公司业绩的较快增长。

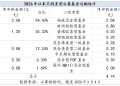

从二级市场表现来看,部分业绩高增长股处于超跌状态。据数据宝统计,上述净利润增速超 30% 的半导体股中,以 4 月 3 日收盘价与 2024 年以来高点相比,29 股回撤幅度超 20%。捷捷微电、上海贝岭、联芸科技、珂玛科技、中晶科技等回撤幅度靠前。从估值水平来看,这 29 股中,市净率低于 3 倍的仅 5 只,分别是华天科技、晶合集成、神工股份、赛微微电、通富微电。

(数据宝)

文章转载自东方财富