来源:

数据宝

近日,美国宣布对所有贸易伙伴征收 「对等关税」,全球资本市场剧烈震荡。在外部风险加剧的背景下,资金会倾向于流向更具稳定性和盈利能力的资产,A 股中长期维持高净资产收益率的公司,正是这类优质企业的代表。

7 股近 10 年净资产收益率均超 15%

净资产收益率 (ROE) 作为衡量企业盈利能力的核心指标,备受投资大佬青睐。巴菲特曾提出:「如果非要我用一个指标进行选股,我会选择 ROE,那些 ROE 能常年持续稳定在 20% 以上的公司都是好公司,投资者应当考虑买入。」

一般来说,长期维持高 ROE 的企业,往往具备稳健的经营策略和持续的盈利水平,并且拥有强大的竞争优势,涵盖出色的管理团队、强大的专利技术、特许经营权、行业先发优势或规模优势,以及优秀的团队和创新能力等特征。

据证券时报·数据宝统计,截至 4 月 6 日,在 2015 年前上市且披露 2024 年年报的 A 股公司中,有 7 股去年境外收入占比低于 10% 且连续 10 年净资产收益率维持在 15% 以上,它们在各自行业内具有较高的市场地位和影响力。

从市值来看,贵州茅台、海天味业总市值居前,均超 2000 亿元,为各自行业的龙头企业。贵州茅台长期位居中国白酒行业之首,其品牌价值和市场影响力在全球酒类行业中举足轻重;海天味业在调味品行业占据龙头地位。

同花顺、双汇发展、中航光电总市值均超 500 亿元。同花顺是国内领先的互联网金融信息服务提供商;双汇发展在肉制品行业中占据着龙头地位;中航光电深耕连接器行业 50 余年,多项技术达到国际领先水平。

晨光股份、恩华药业总市值也均超 200 亿元。晨光股份是文具行业 「自主品牌+内需市场」 的领跑者,在文具行业零售终端网络覆盖的广度和深度方面具有明显的先发优势与领先优势;恩华药业在中枢神经药物行业处于国内领先地位。

从成长性来看,恩华药业、晨光股份、海天味业等 6 股近 10 年净利润复合增长率均超 10%,其中同花顺、中航光电近 10 年净利润复合增长率均超 20%。

同花顺 2024 年实现营收 41.87 亿元,同比增长 17.47%;实现净利润 18.23 亿元,同比增长 30%,主要与去年证券市场回暖影响,投资者对金融信息服务需求有所上升有关。中航光电去年实现营收 206.86 亿元,同比增长 3.04%;实现归母净利润 33.54 亿元,同比增长 0.45%,盈利水平保持稳定。

2 股业绩超预期

据数据宝统计,上述 7 股中,同花顺、贵州茅台 2 股在业绩报告披露后,获券商出具了包含 「超预期」 点评的业绩分析报告。

申万宏源表示,同花顺 2024 年收入利润远超预期。考虑到 2025—2027 年资本市场有望延续活跃,且 AI 大模型的持续进化将提升公司终端智能产品的实用性,作为 AI 大模型更新的核心受益股,同花顺在活跃的市场环境中具有较高的业绩弹性,维持公司 「买入」 评级。

招商证券认为,贵州茅台 2023—2024 年茅台酒面临外部环境压力,连续 2 年销量增幅超过 10%,增幅超预期。今年公司工作重点更加强调增强渠道的服务能力和品质以及消费群体培育,拉长周期来看,每一次行业调整期反而是好公司持续挖掘潜力、进一步扩大优势的机会,估值具备安全边际,逢低建议加配。

3 股获机构重金买入

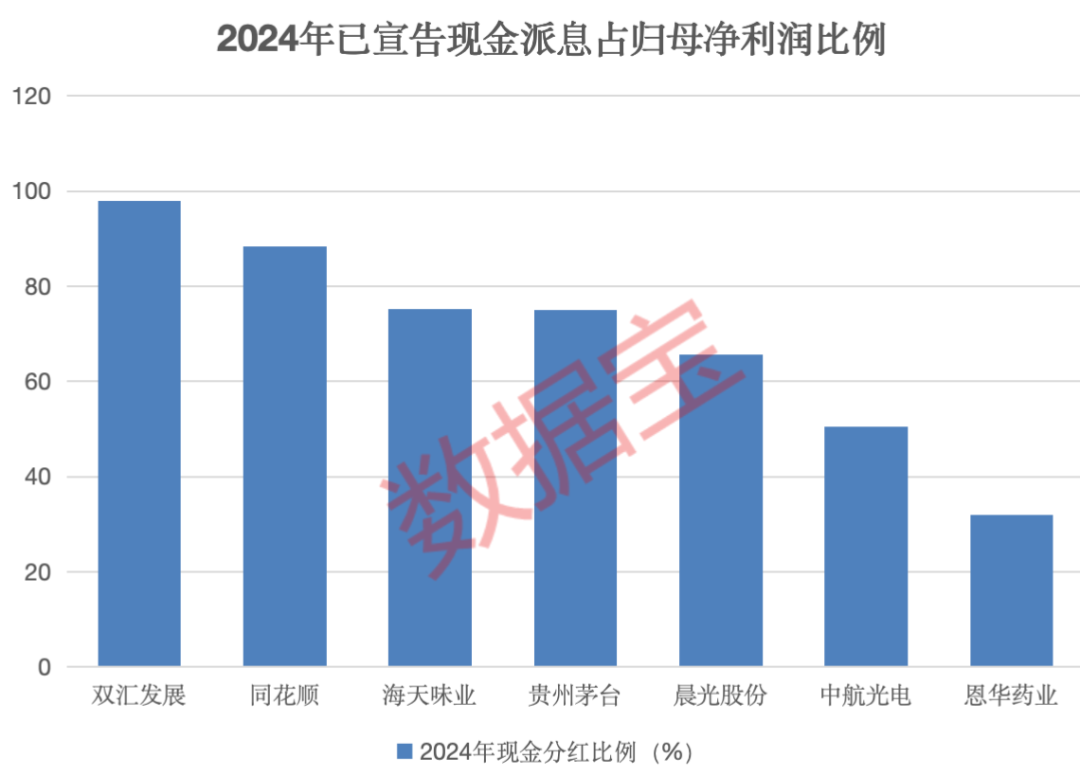

长期高净资产收益率往往能为股东创造较高水平的回报。据数据宝统计,上述 7 股 2024 年现金分红比例 (已宣告,下同) 均超 30%,双汇发展、同花顺、海天味业、贵州茅台、晨光股份 5 股现金分红比例更是超 60%。其中,贵州茅台、恩华药业、晨光股份 3 股今年以来获机构净买入金额均超 2000 万元。

贵州茅台获机构净买入 13.17 亿元,居首。公司 2024 年实现营收 1741.44 亿元,同比增长 15.66%;净利润 862.28 亿元,同比增长 15.38%,为白酒行业唯一超 20 年业绩持续增长的上市公司,51 家机构一致预测其 2025 年净利润增长 9.95%。公司 2024 年年度拟每 10 股派发现金红利 276.24 元 (含税),合计拟派发现金红利 346.71 亿元 (含税),加上此前已实施的 300 亿元,2024 年公司分红接近 647 亿元,现金分红比例达 75%。

恩华药业获机构净买入 6013.78 万元,位居次席。公司去年实现营收 56.98 亿元,同比增长 13.01%;实现归母净利润 11.44 亿元,同比增长 10.28%,主要与公司优化重点产品策略、提升营销效率、加大创新产品的市场开拓等因素有关,18 家机构一致预测其 2025 年净利润增长 21.82%。开源证券表示,恩华药业业绩增长点多样,创新研发稳步推进,维持公司 「买入」 评级。

(数据宝)

文章转载自东方财富