【文章来源:天天财富】

01

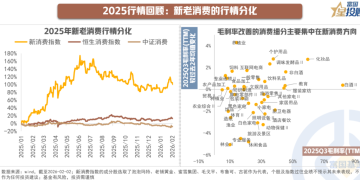

2025 行情回顾:新老消费的行情分化

2024 年 9 月份系列政策的推出,打破了中国资产负债表衰退、资产/消费螺旋式向下的预期。不过在宏观经济能见度不高的背景下,消费板块整体贝塔动能仍然有限,结构上 「传统消费承压,新消费崛起」 的分化格局鲜明,新消费的基本面相对更强,成为 2025 年消费市场最大的亮点,传统消费权重更高的中证消费全年累计下跌 6.2%,明显跑输大盘。不过近期市场波动较大的情况下,消费板块似乎显露了一些积极迹象,如申万白酒指数近五个交易日累计上涨超 12%,也引发了市场对于消费的关注度升温。

02

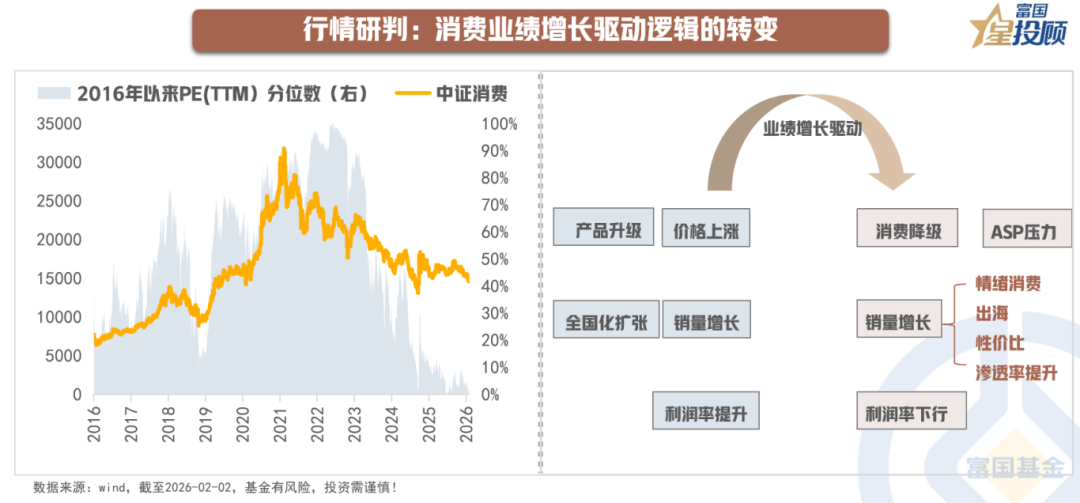

行情研判:消费业绩增长驱动逻辑的转变

以中证 800 消费为例,自 2021 年见顶以来,指数经历了长达五年左右的深度调整,股价及估值均触及历史低位。累年下行的背后,系估值、业绩与底层增长逻辑的三重变化。其一,核心资产牛市泡沫破灭后估值的理性回归。其二,随着宏观经济环境的转变,许多消费企业财务报表开始显现疲态,形成业绩杀。其三,消费业绩增长逻辑发生变化,近年来受大环境影响,驱动传统龙头业绩增长的消费升级逻辑阶段性面临挑战,新消费则抓住情绪消费、出海、性价比等方向红利,展现出更好的成长动能,这也是近年来新老消费表现分化的内在原因。

03

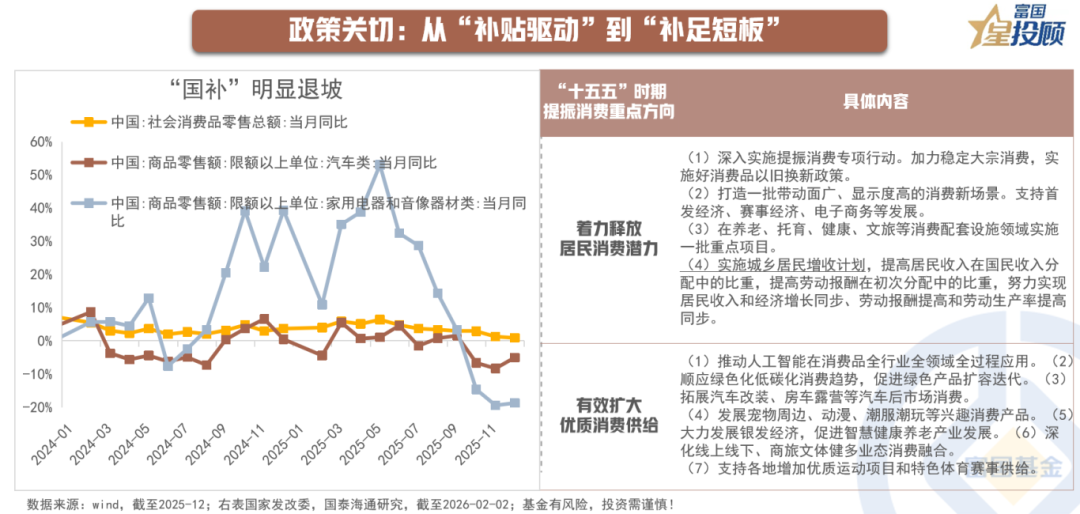

政策关切:从 「补贴驱动」 到 「补足短板」

「以旧换新」 补贴是贯穿 2025 年消费领域的核心刺激政策,但在强政策刺激下,相关品类 (尤其是汽车、家电) 的销售被前置和透支,下半年补贴退坡也给商品销售和消费行情带来负面压制。向后看,包括十五五规划建议在内的多份政策文件,仍然把提振消费作为政府的重点工作,12 月中央经济工作会议进一步强调;外需不确定性也在倒逼增长动能切换,稳增长压力下,预计促消费仍是政策主要抓手,今年消费板块依然存在政策催化机会。

从政策范式看,从此前的 「给补贴」 转向 「补短板」。目前 2026 年首批 625 亿元 「国补」 资金已下达,但与 25 年相比,26 年 「国补」 从普惠定额转向精准比例、绿色导向,在汽车、家电领域呈现退坡趋势。在耐用品补贴退坡的背景下,政策重心正在逐步向服务消费转移。1 月 29 日,国务院办公厅发布关于印发 《加快培育服务消费新增长点工作方案》 的通知,服务消费再迎政策利好。而从发力方式看,除去补贴 「直接输血」 外,政策有望聚焦更深层次的系统赋能,包括:1) 在增强消费能力方面,实施城乡居民增收计划。2) 扩大优质商品和服务供给;3) 完善制度机制,清理消费领域不合理限制措施。

04

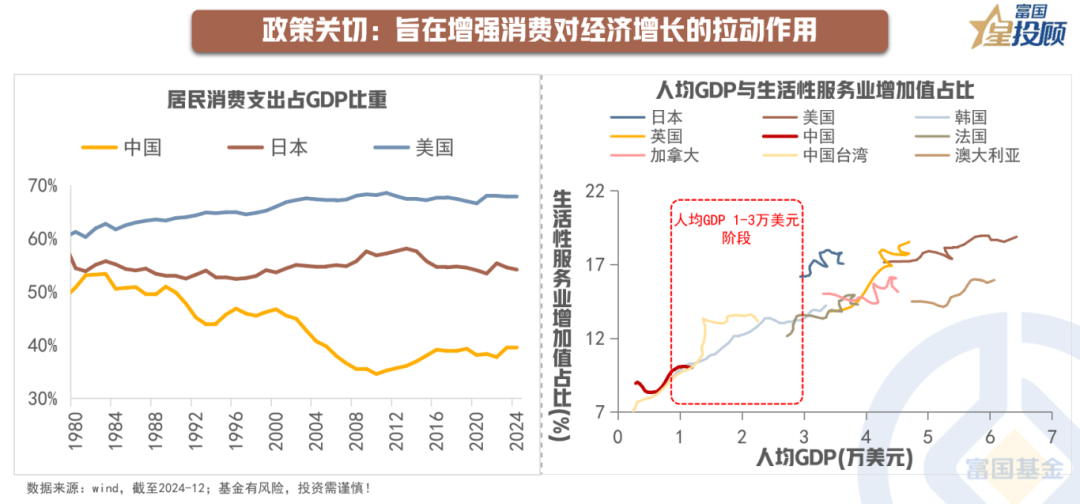

政策关切:旨在增强消费对经济增长的拉动作用

与日美等发达国家相比,我国消费占 GDP 比重明显更低。近年来政策重视扩大内需、提振消费,旨在增强消费对经济增长的拉动作用,夯实经济稳定增长的基础,以高质量发展的确定性应对外部环境变化的不确定性。

结构上,国内服务消费修复空间较大,且随着人均 GDP 抬升会有更大增长空间。参考海外经验,主要经济体人均 GDP1-3 万美元,服务消费在总消费占比随之抬升,年均上行幅度约是 0.3-0.6 个百分点。向后看,随着 「投资于人」 政策加力,有望助力服务消费空间打开。

05

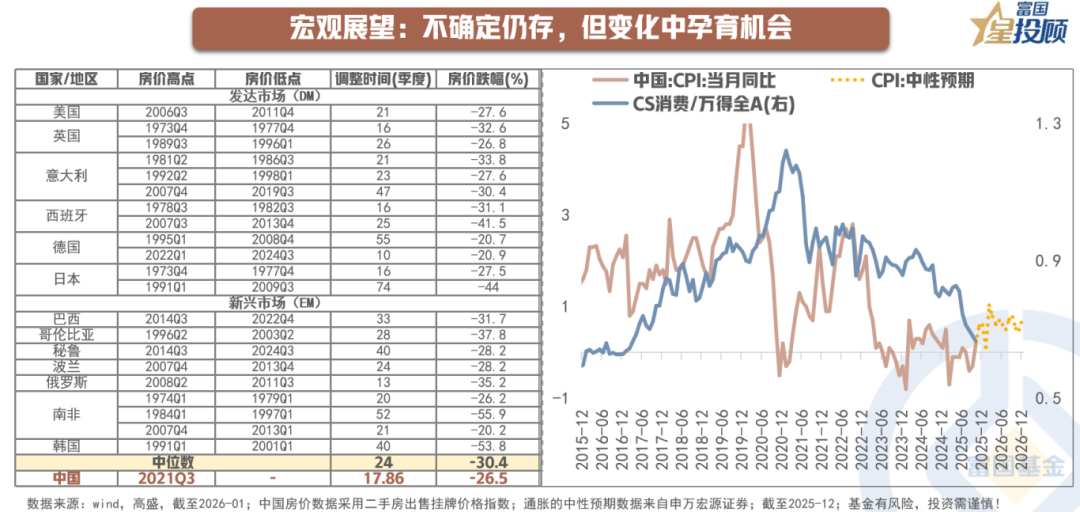

宏观展望:不确定仍存,但变化中孕育机会

展望 2026 年,宏观大环境依然存在不确定性,短期来看整体消费意愿或难有显著提升,但边际的变化正在孕育消费板块的机遇。其一,房地产业调整带来的 「财富」 缩水是近年来拖累消费的重要因素,尽管目前来看房地产基本面反转或仍需时日,但行业深度出清叠加政策稳预期信号明确,房地产对消费的拖累或有望逐步收敛。其二,回溯历史,当 CPI 温和通胀且趋势向上时消费板块占优,就目前而言,虽然市场对今年物价修复水平存在分歧,但物价温和回升是市场的一致预期。若 2026 年实质性政策继续推出带动物价水平出现明显改善,消费板块的弹性更值得重视。在当前位置,消费板块整体处于可为的阶段,结构上新老消费表现或有收敛。

06

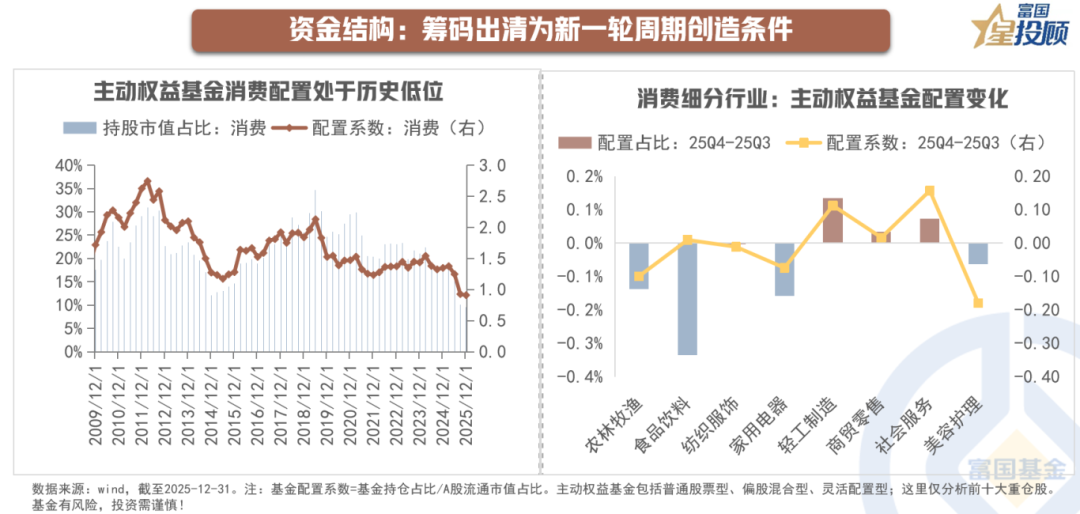

资金结构:筹码出清为新一轮周期创造条件

从基金四季报看,25Q4 机构调仓和白酒等主要权重板块的下跌导致消费整体持仓继续下滑,主动权益持仓消费市值占比环比 25Q3 回落 0.5pct,配置系数也略微回落,消费持仓占比和配置系数目前均在 2010 年以来 0% 的历史低位,筹码出清有望为新一轮周期创造条件。细分行业看,基金配置比例在长期下行后,于 25Q4 普遍呈现底部企稳的态势,除食品饮料以外的其他消费子行业持仓变化并不大,社会服务、商贸零售、轻工制造配置则不降反升。

07

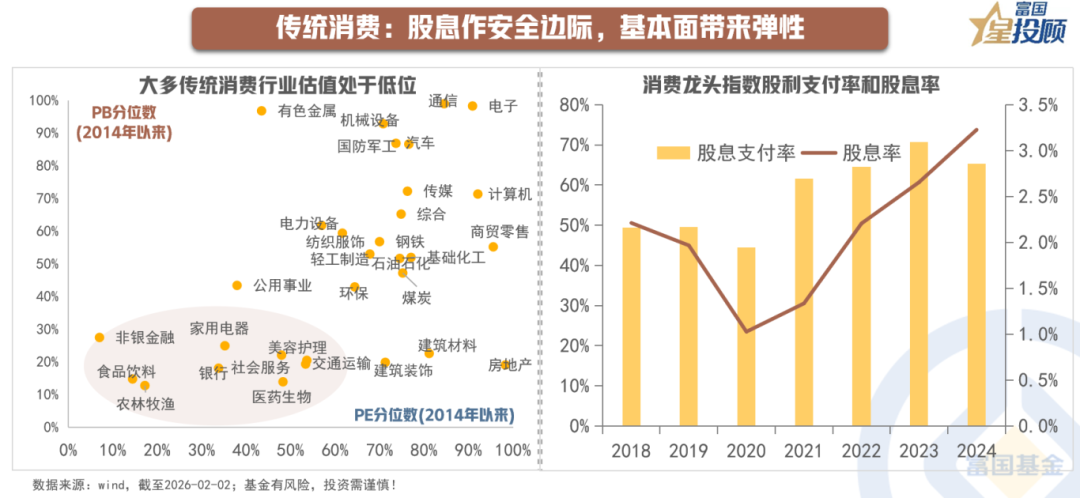

传统消费:股息作安全边际,基本面带来弹性

从基本面看,白酒等传统消费行业当前仍在出清过程,但也可能是下行周期的尾声阶段,2026 年可以适度乐观些。当前股价已包含较多悲观预期,向下风险得到一定释放,而向上空间较为充足,从股息角度看,也有一定保护;如果大环境稍有改善,则会带来更高的弹性。

08

新消费:拥抱时代叙事,迎合趋势变化

2025 年新消费投资情绪经历了从狂热到理性的过程,下半年基本都处调整阶段,其它板块上涨后新消费企业的估值优势逐步凸显,随着新消费企业 2026 年的业绩增长指引逐渐明确,估值有望来到与盈利增速匹配的水平,今年预计仍有望收获合理的回报。长期视角看,新消费契合时代发展方向,潮玩、美妆、个护、珠宝零售等方向机会频现,商业模式好、竞争力突出、管理优异的优质公司有望成为时代的赢家。

(文章来源:富国基金)

(原标题:2026 年消费的机会在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 行情回顾:新老消费的行情分化

2024 年 9 月份系列政策的推出,打破了中国资产负债表衰退、资产/消费螺旋式向下的预期。不过在宏观经济能见度不高的背景下,消费板块整体贝塔动能仍然有限,结构上 「传统消费承压,新消费崛起」 的分化格局鲜明,新消费的基本面相对更强,成为 2025 年消费市场最大的亮点,传统消费权重更高的中证消费全年累计下跌 6.2%,明显跑输大盘。不过近期市场波动较大的情况下,消费板块似乎显露了一些积极迹象,如申万白酒指数近五个交易日累计上涨超 12%,也引发了市场对于消费的关注度升温。

02

行情研判:消费业绩增长驱动逻辑的转变

以中证 800 消费为例,自 2021 年见顶以来,指数经历了长达五年左右的深度调整,股价及估值均触及历史低位。累年下行的背后,系估值、业绩与底层增长逻辑的三重变化。其一,核心资产牛市泡沫破灭后估值的理性回归。其二,随着宏观经济环境的转变,许多消费企业财务报表开始显现疲态,形成业绩杀。其三,消费业绩增长逻辑发生变化,近年来受大环境影响,驱动传统龙头业绩增长的消费升级逻辑阶段性面临挑战,新消费则抓住情绪消费、出海、性价比等方向红利,展现出更好的成长动能,这也是近年来新老消费表现分化的内在原因。

03

政策关切:从 「补贴驱动」 到 「补足短板」

「以旧换新」 补贴是贯穿 2025 年消费领域的核心刺激政策,但在强政策刺激下,相关品类 (尤其是汽车、家电) 的销售被前置和透支,下半年补贴退坡也给商品销售和消费行情带来负面压制。向后看,包括十五五规划建议在内的多份政策文件,仍然把提振消费作为政府的重点工作,12 月中央经济工作会议进一步强调;外需不确定性也在倒逼增长动能切换,稳增长压力下,预计促消费仍是政策主要抓手,今年消费板块依然存在政策催化机会。

从政策范式看,从此前的 「给补贴」 转向 「补短板」。目前 2026 年首批 625 亿元 「国补」 资金已下达,但与 25 年相比,26 年 「国补」 从普惠定额转向精准比例、绿色导向,在汽车、家电领域呈现退坡趋势。在耐用品补贴退坡的背景下,政策重心正在逐步向服务消费转移。1 月 29 日,国务院办公厅发布关于印发 《加快培育服务消费新增长点工作方案》 的通知,服务消费再迎政策利好。而从发力方式看,除去补贴 「直接输血」 外,政策有望聚焦更深层次的系统赋能,包括:1) 在增强消费能力方面,实施城乡居民增收计划。2) 扩大优质商品和服务供给;3) 完善制度机制,清理消费领域不合理限制措施。

04

政策关切:旨在增强消费对经济增长的拉动作用

与日美等发达国家相比,我国消费占 GDP 比重明显更低。近年来政策重视扩大内需、提振消费,旨在增强消费对经济增长的拉动作用,夯实经济稳定增长的基础,以高质量发展的确定性应对外部环境变化的不确定性。

结构上,国内服务消费修复空间较大,且随着人均 GDP 抬升会有更大增长空间。参考海外经验,主要经济体人均 GDP1-3 万美元,服务消费在总消费占比随之抬升,年均上行幅度约是 0.3-0.6 个百分点。向后看,随着 「投资于人」 政策加力,有望助力服务消费空间打开。

05

宏观展望:不确定仍存,但变化中孕育机会

展望 2026 年,宏观大环境依然存在不确定性,短期来看整体消费意愿或难有显著提升,但边际的变化正在孕育消费板块的机遇。其一,房地产业调整带来的 「财富」 缩水是近年来拖累消费的重要因素,尽管目前来看房地产基本面反转或仍需时日,但行业深度出清叠加政策稳预期信号明确,房地产对消费的拖累或有望逐步收敛。其二,回溯历史,当 CPI 温和通胀且趋势向上时消费板块占优,就目前而言,虽然市场对今年物价修复水平存在分歧,但物价温和回升是市场的一致预期。若 2026 年实质性政策继续推出带动物价水平出现明显改善,消费板块的弹性更值得重视。在当前位置,消费板块整体处于可为的阶段,结构上新老消费表现或有收敛。

06

资金结构:筹码出清为新一轮周期创造条件

从基金四季报看,25Q4 机构调仓和白酒等主要权重板块的下跌导致消费整体持仓继续下滑,主动权益持仓消费市值占比环比 25Q3 回落 0.5pct,配置系数也略微回落,消费持仓占比和配置系数目前均在 2010 年以来 0% 的历史低位,筹码出清有望为新一轮周期创造条件。细分行业看,基金配置比例在长期下行后,于 25Q4 普遍呈现底部企稳的态势,除食品饮料以外的其他消费子行业持仓变化并不大,社会服务、商贸零售、轻工制造配置则不降反升。

07

传统消费:股息作安全边际,基本面带来弹性

从基本面看,白酒等传统消费行业当前仍在出清过程,但也可能是下行周期的尾声阶段,2026 年可以适度乐观些。当前股价已包含较多悲观预期,向下风险得到一定释放,而向上空间较为充足,从股息角度看,也有一定保护;如果大环境稍有改善,则会带来更高的弹性。

08

新消费:拥抱时代叙事,迎合趋势变化

2025 年新消费投资情绪经历了从狂热到理性的过程,下半年基本都处调整阶段,其它板块上涨后新消费企业的估值优势逐步凸显,随着新消费企业 2026 年的业绩增长指引逐渐明确,估值有望来到与盈利增速匹配的水平,今年预计仍有望收获合理的回报。长期视角看,新消费契合时代发展方向,潮玩、美妆、个护、珠宝零售等方向机会频现,商业模式好、竞争力突出、管理优异的优质公司有望成为时代的赢家。

(文章来源:富国基金)

(原标题:2026 年消费的机会在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 行情回顾:新老消费的行情分化

2024 年 9 月份系列政策的推出,打破了中国资产负债表衰退、资产/消费螺旋式向下的预期。不过在宏观经济能见度不高的背景下,消费板块整体贝塔动能仍然有限,结构上 「传统消费承压,新消费崛起」 的分化格局鲜明,新消费的基本面相对更强,成为 2025 年消费市场最大的亮点,传统消费权重更高的中证消费全年累计下跌 6.2%,明显跑输大盘。不过近期市场波动较大的情况下,消费板块似乎显露了一些积极迹象,如申万白酒指数近五个交易日累计上涨超 12%,也引发了市场对于消费的关注度升温。

02

行情研判:消费业绩增长驱动逻辑的转变

以中证 800 消费为例,自 2021 年见顶以来,指数经历了长达五年左右的深度调整,股价及估值均触及历史低位。累年下行的背后,系估值、业绩与底层增长逻辑的三重变化。其一,核心资产牛市泡沫破灭后估值的理性回归。其二,随着宏观经济环境的转变,许多消费企业财务报表开始显现疲态,形成业绩杀。其三,消费业绩增长逻辑发生变化,近年来受大环境影响,驱动传统龙头业绩增长的消费升级逻辑阶段性面临挑战,新消费则抓住情绪消费、出海、性价比等方向红利,展现出更好的成长动能,这也是近年来新老消费表现分化的内在原因。

03

政策关切:从 「补贴驱动」 到 「补足短板」

「以旧换新」 补贴是贯穿 2025 年消费领域的核心刺激政策,但在强政策刺激下,相关品类 (尤其是汽车、家电) 的销售被前置和透支,下半年补贴退坡也给商品销售和消费行情带来负面压制。向后看,包括十五五规划建议在内的多份政策文件,仍然把提振消费作为政府的重点工作,12 月中央经济工作会议进一步强调;外需不确定性也在倒逼增长动能切换,稳增长压力下,预计促消费仍是政策主要抓手,今年消费板块依然存在政策催化机会。

从政策范式看,从此前的 「给补贴」 转向 「补短板」。目前 2026 年首批 625 亿元 「国补」 资金已下达,但与 25 年相比,26 年 「国补」 从普惠定额转向精准比例、绿色导向,在汽车、家电领域呈现退坡趋势。在耐用品补贴退坡的背景下,政策重心正在逐步向服务消费转移。1 月 29 日,国务院办公厅发布关于印发 《加快培育服务消费新增长点工作方案》 的通知,服务消费再迎政策利好。而从发力方式看,除去补贴 「直接输血」 外,政策有望聚焦更深层次的系统赋能,包括:1) 在增强消费能力方面,实施城乡居民增收计划。2) 扩大优质商品和服务供给;3) 完善制度机制,清理消费领域不合理限制措施。

04

政策关切:旨在增强消费对经济增长的拉动作用

与日美等发达国家相比,我国消费占 GDP 比重明显更低。近年来政策重视扩大内需、提振消费,旨在增强消费对经济增长的拉动作用,夯实经济稳定增长的基础,以高质量发展的确定性应对外部环境变化的不确定性。

结构上,国内服务消费修复空间较大,且随着人均 GDP 抬升会有更大增长空间。参考海外经验,主要经济体人均 GDP1-3 万美元,服务消费在总消费占比随之抬升,年均上行幅度约是 0.3-0.6 个百分点。向后看,随着 「投资于人」 政策加力,有望助力服务消费空间打开。

05

宏观展望:不确定仍存,但变化中孕育机会

展望 2026 年,宏观大环境依然存在不确定性,短期来看整体消费意愿或难有显著提升,但边际的变化正在孕育消费板块的机遇。其一,房地产业调整带来的 「财富」 缩水是近年来拖累消费的重要因素,尽管目前来看房地产基本面反转或仍需时日,但行业深度出清叠加政策稳预期信号明确,房地产对消费的拖累或有望逐步收敛。其二,回溯历史,当 CPI 温和通胀且趋势向上时消费板块占优,就目前而言,虽然市场对今年物价修复水平存在分歧,但物价温和回升是市场的一致预期。若 2026 年实质性政策继续推出带动物价水平出现明显改善,消费板块的弹性更值得重视。在当前位置,消费板块整体处于可为的阶段,结构上新老消费表现或有收敛。

06

资金结构:筹码出清为新一轮周期创造条件

从基金四季报看,25Q4 机构调仓和白酒等主要权重板块的下跌导致消费整体持仓继续下滑,主动权益持仓消费市值占比环比 25Q3 回落 0.5pct,配置系数也略微回落,消费持仓占比和配置系数目前均在 2010 年以来 0% 的历史低位,筹码出清有望为新一轮周期创造条件。细分行业看,基金配置比例在长期下行后,于 25Q4 普遍呈现底部企稳的态势,除食品饮料以外的其他消费子行业持仓变化并不大,社会服务、商贸零售、轻工制造配置则不降反升。

07

传统消费:股息作安全边际,基本面带来弹性

从基本面看,白酒等传统消费行业当前仍在出清过程,但也可能是下行周期的尾声阶段,2026 年可以适度乐观些。当前股价已包含较多悲观预期,向下风险得到一定释放,而向上空间较为充足,从股息角度看,也有一定保护;如果大环境稍有改善,则会带来更高的弹性。

08

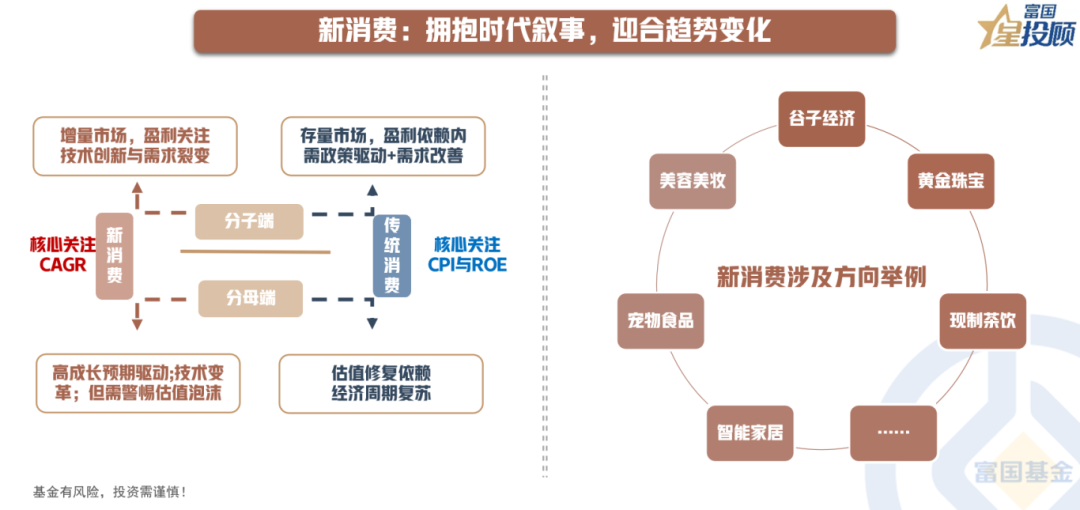

新消费:拥抱时代叙事,迎合趋势变化

2025 年新消费投资情绪经历了从狂热到理性的过程,下半年基本都处调整阶段,其它板块上涨后新消费企业的估值优势逐步凸显,随着新消费企业 2026 年的业绩增长指引逐渐明确,估值有望来到与盈利增速匹配的水平,今年预计仍有望收获合理的回报。长期视角看,新消费契合时代发展方向,潮玩、美妆、个护、珠宝零售等方向机会频现,商业模式好、竞争力突出、管理优异的优质公司有望成为时代的赢家。

(文章来源:富国基金)

(原标题:2026 年消费的机会在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 行情回顾:新老消费的行情分化

2024 年 9 月份系列政策的推出,打破了中国资产负债表衰退、资产/消费螺旋式向下的预期。不过在宏观经济能见度不高的背景下,消费板块整体贝塔动能仍然有限,结构上 「传统消费承压,新消费崛起」 的分化格局鲜明,新消费的基本面相对更强,成为 2025 年消费市场最大的亮点,传统消费权重更高的中证消费全年累计下跌 6.2%,明显跑输大盘。不过近期市场波动较大的情况下,消费板块似乎显露了一些积极迹象,如申万白酒指数近五个交易日累计上涨超 12%,也引发了市场对于消费的关注度升温。

02

行情研判:消费业绩增长驱动逻辑的转变

以中证 800 消费为例,自 2021 年见顶以来,指数经历了长达五年左右的深度调整,股价及估值均触及历史低位。累年下行的背后,系估值、业绩与底层增长逻辑的三重变化。其一,核心资产牛市泡沫破灭后估值的理性回归。其二,随着宏观经济环境的转变,许多消费企业财务报表开始显现疲态,形成业绩杀。其三,消费业绩增长逻辑发生变化,近年来受大环境影响,驱动传统龙头业绩增长的消费升级逻辑阶段性面临挑战,新消费则抓住情绪消费、出海、性价比等方向红利,展现出更好的成长动能,这也是近年来新老消费表现分化的内在原因。

03

政策关切:从 「补贴驱动」 到 「补足短板」

「以旧换新」 补贴是贯穿 2025 年消费领域的核心刺激政策,但在强政策刺激下,相关品类 (尤其是汽车、家电) 的销售被前置和透支,下半年补贴退坡也给商品销售和消费行情带来负面压制。向后看,包括十五五规划建议在内的多份政策文件,仍然把提振消费作为政府的重点工作,12 月中央经济工作会议进一步强调;外需不确定性也在倒逼增长动能切换,稳增长压力下,预计促消费仍是政策主要抓手,今年消费板块依然存在政策催化机会。

从政策范式看,从此前的 「给补贴」 转向 「补短板」。目前 2026 年首批 625 亿元 「国补」 资金已下达,但与 25 年相比,26 年 「国补」 从普惠定额转向精准比例、绿色导向,在汽车、家电领域呈现退坡趋势。在耐用品补贴退坡的背景下,政策重心正在逐步向服务消费转移。1 月 29 日,国务院办公厅发布关于印发 《加快培育服务消费新增长点工作方案》 的通知,服务消费再迎政策利好。而从发力方式看,除去补贴 「直接输血」 外,政策有望聚焦更深层次的系统赋能,包括:1) 在增强消费能力方面,实施城乡居民增收计划。2) 扩大优质商品和服务供给;3) 完善制度机制,清理消费领域不合理限制措施。

04

政策关切:旨在增强消费对经济增长的拉动作用

与日美等发达国家相比,我国消费占 GDP 比重明显更低。近年来政策重视扩大内需、提振消费,旨在增强消费对经济增长的拉动作用,夯实经济稳定增长的基础,以高质量发展的确定性应对外部环境变化的不确定性。

结构上,国内服务消费修复空间较大,且随着人均 GDP 抬升会有更大增长空间。参考海外经验,主要经济体人均 GDP1-3 万美元,服务消费在总消费占比随之抬升,年均上行幅度约是 0.3-0.6 个百分点。向后看,随着 「投资于人」 政策加力,有望助力服务消费空间打开。

05

宏观展望:不确定仍存,但变化中孕育机会

展望 2026 年,宏观大环境依然存在不确定性,短期来看整体消费意愿或难有显著提升,但边际的变化正在孕育消费板块的机遇。其一,房地产业调整带来的 「财富」 缩水是近年来拖累消费的重要因素,尽管目前来看房地产基本面反转或仍需时日,但行业深度出清叠加政策稳预期信号明确,房地产对消费的拖累或有望逐步收敛。其二,回溯历史,当 CPI 温和通胀且趋势向上时消费板块占优,就目前而言,虽然市场对今年物价修复水平存在分歧,但物价温和回升是市场的一致预期。若 2026 年实质性政策继续推出带动物价水平出现明显改善,消费板块的弹性更值得重视。在当前位置,消费板块整体处于可为的阶段,结构上新老消费表现或有收敛。

06

资金结构:筹码出清为新一轮周期创造条件

从基金四季报看,25Q4 机构调仓和白酒等主要权重板块的下跌导致消费整体持仓继续下滑,主动权益持仓消费市值占比环比 25Q3 回落 0.5pct,配置系数也略微回落,消费持仓占比和配置系数目前均在 2010 年以来 0% 的历史低位,筹码出清有望为新一轮周期创造条件。细分行业看,基金配置比例在长期下行后,于 25Q4 普遍呈现底部企稳的态势,除食品饮料以外的其他消费子行业持仓变化并不大,社会服务、商贸零售、轻工制造配置则不降反升。

07

传统消费:股息作安全边际,基本面带来弹性

从基本面看,白酒等传统消费行业当前仍在出清过程,但也可能是下行周期的尾声阶段,2026 年可以适度乐观些。当前股价已包含较多悲观预期,向下风险得到一定释放,而向上空间较为充足,从股息角度看,也有一定保护;如果大环境稍有改善,则会带来更高的弹性。

08

新消费:拥抱时代叙事,迎合趋势变化

2025 年新消费投资情绪经历了从狂热到理性的过程,下半年基本都处调整阶段,其它板块上涨后新消费企业的估值优势逐步凸显,随着新消费企业 2026 年的业绩增长指引逐渐明确,估值有望来到与盈利增速匹配的水平,今年预计仍有望收获合理的回报。长期视角看,新消费契合时代发展方向,潮玩、美妆、个护、珠宝零售等方向机会频现,商业模式好、竞争力突出、管理优异的优质公司有望成为时代的赢家。

(文章来源:富国基金)

(原标题:2026 年消费的机会在哪里?)

(责任编辑:66)