美国市场正在经历股汇债 「三杀」。

美东时间 4 月 8 日 (周二),标普 500 指数一度上涨 4.1%,但最终却收跌 1.6%。而在美股下挫的同时,发生了极为罕见的事情:传统意义上的避险资产——美债非但没有在动荡中为投资者提供庇护,反而突然失去了避险的吸引力。

9 日,「全球资产定价之锚」 的 10 年期美债收益率盘中一度触及 4.5%。而在 「避险之王」 美债连同美股一同被抛售之际,投资者纷纷涌入日元和瑞士法郎这两种传统避险货币,使得美元下挫。美元指数日内一度跌近 1%。

在对冲基金大规模清仓基差交易之下,外界开始担忧这是否会重演 2020 年 3 月美国市场曾面临的流动性枯竭。

对此,一位不愿具名的私募基金经理在接受 《每日经济新闻》 记者 (以下简称 「每经记者」) 采访时表示,这更大程度取决于美联储的政策,因为美债收益大涨限制了美联储的降息空间 (美债与贷款息差拉大)。「美债是全球金融系统的定价基石,美债的大幅抛压和巨幅波动,必然会对全球金融市场牵扯很大。」

而桥水基金创始人达利欧 (Ray Dalio) 则向投资者发出更严峻的警告。他 8 日发文称,「我们正目睹一场教科书级别的崩溃:货币体系崩溃、政治格局崩溃、世界秩序崩溃。」 他指出,当前的货币经济体系正在崩解,根源在于债务规模过大、增速太快。

美国遭遇股汇债 「三杀」

特朗普关税政策引发的惨烈抛售还在继续。周二,美股盘初呈强劲的反弹之势,然后在午后却加速回落,三大指数尾盘集体转跌。

尾盘刷新日低时,道指较早盘的日内高位狂泻超 2300 点,早盘曾涨超 4% 的标普 500 指数和纳指分别跳水 3% 和近 3.5%。当天收盘,道指收跌 0.84%,标普 500 指数收跌 1.6%,纳指收跌 2.15%。

市场恐慌指标 VIX 恐慌指数在短暂缓和后再次飙升,收于自疫情以来新高。

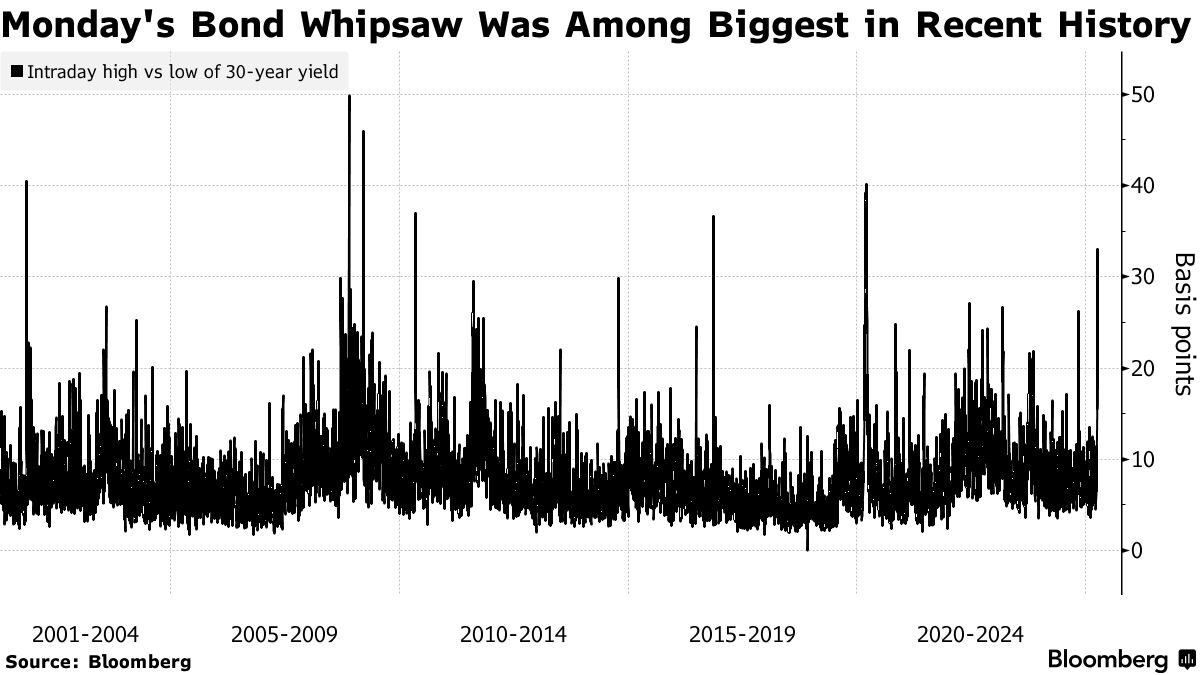

与此同时,美债也在经历罕见的波动,在周一和周二连续遭遇剧烈抛售。之所以称其为罕见,是因为这是在美股下跌的情况下发生的。传统意义上来讲,美债作为避险资产,当权益类资产下跌时,美债的需求会上涨,导致美债收益率下跌。

报道称,在特朗普政府新的关税政策下,对冲基金大规模平仓 「基差交易」。这使长期美债避险功能在短时间内丧失。

具体来看,截至发稿,10 年美债收益率一度逼近 4.5% 关口,创今年 3 月底以来新高,这推高了抵押贷款和其他类型贷款的成本。30 年期美债收益率飙升 21 个基点,一度逼近 5% 整数位关口,创 2020 年 3 月以来最大单日涨幅,这引发了市场对海外投资者可能拒绝购买美债的担忧。

图片来源:CNBC

图片来源:CNBC

引发周二美债抛售的核心导火索是美国财政部 58 亿美元的三年期国债拍卖。据 《华尔街日报》,美国财政部当天下午的国债拍卖需求疲软。

BMO Capital Markets 策略师 Vail Hartman 指出,此次拍卖只有 79.3% 是由 「无需参与拍卖」 的投资者购买的,为 2023 年 12 月以来的新低。如此低迷的需求导致美债,尤其是 30 年期美债出现大幅抛售。而且,这次的拍卖失利对本周的其他拍卖投下阴影,包括周三的 390 亿美元 10 年期国债和周四的 220 亿美元 30 年期国债。

在美债被大规模抛售之际,投资者涌入日元和瑞士法郎这两种传统避险货币。周三,美元指数日内一度跌近 1%。

5 年前的流动性危机将重演?

美债收益率的跳升反映了美债市场的总体不确定性。《华尔街日报》 报道称,目前投资者担心的一个问题是,特朗普的激进关税可能会刺激其他债权国抛售美债作为报复。此外,最新的关税政策还可能导致美国根深蒂固的通胀问题。还有观点认为,美联储降息的幅度低于此前的预期也是美债被抛售的原因之一。

彭博社报道称,当市场的波动颠覆交易规律时,就会迫使投资者迅速平仓去杠杆,这种情况下问题就会变得更加严重,且可能产生连锁效应,最后导致美债市场失灵,就像 2020 年一季度新冠疫情刚开始时那样。

图片来源:彭博社

每经记者注意到,当监管机构在 2020 年 3 月由于流动性枯竭被迫干预后,对基差交易尤为关注。当时,市场的大幅波动导致美债期货被要求追加保证金,并加剧了回购市场的融资压力。这导致美债现货的表现逊于期货,给对冲基金造成了巨大损失。彼时,作为回应,美联储承诺购买价值数万亿美元的美债,向市场注入流动性,以保持市场的平稳运行,并向回购市场提供了紧急的资金。

上个月,美国一个金融专家小组还曾建议美联储考虑设立一个紧急计划,以便在 29 万亿美元的美债市场再次发生危机时,关闭高杠杆对冲基金交易。

4 月 8 日,花旗集团首席美国经济学家 Andrew Hollenhorst 在一份题为 《美国国债收益率正在上升?》 的报告中写道:「最令人担忧的是,这可能是一个早期迹象,表明投资者正在寻求平仓——即使是高质量资产。美联储官员可能正在关注这些动向,如果美债收益率继续神秘上升,他们可能会做出温和的反应。」

当被问及美债市场近日的抛售是否会导致像 2020 年 3 月那样的流动性枯竭时,一位不愿具名的私募基金经理在接受每经记者采访时给出了肯定的答复。不过,他认为,这更多地取决于美联储的政策,因为美债收益率大涨限制了美联储的降息空间 (美债与贷款息差拉大)。

「美债是全球金融系统的定价基石,大幅抛压和巨幅波动,必然会对全球金融市场牵扯很大,」 该私募基金经理对记者补充道,「贸易战越演愈烈,感觉特朗普政府是故意要制造 (美国) 衰退危机,迫使美联储等机构弱美元并降息。目前的情况和 1929 年历史上比较相似,这场危机会愈演愈烈。」

达利欧警告:我们正目睹教科书级别的崩溃

桥水基金创始人达利欧则向投资者发出更严峻的警告。

据央视新闻,他 8 日发文称,「我们正目睹一场教科书级别的崩溃:货币体系崩溃、政治格局崩溃、世界秩序崩溃。这种级别的崩溃,普通人一生可能只会经历一次。」

达利欧称,当前的货币经济体系正在崩解,根源在于债务规模过大、增速太快,而现有的资本市场和经济体都建立在这种不可持续的高债务基础之上。在逆全球化时代,债务国担心被切断关键物资供应,债权国担心持有的债权无法兑现,贸易和资本的双重失衡显然不可调和,这显然不合常理。

他在文末指出,当前的关税战不过是历史的又一次重演。历史表明,货币、政治和地缘秩序的崩溃往往引发经济危机或冲突,继而催生新秩序,循环往复。

(每日经济新闻)

文章转载自 东方财富