作者:

赵阳戈

业绩下滑 91.49%!万泰生物(603392.SH)2024 年年报出炉那一天,无疑成了 3 万投资者的 「黑色财报日」,而后续 2025 年一季报的亏损,更加剧了这份凝重。万泰生物的业绩骤降,与疫苗板块的回落有直接关系。公司一方面要硬扛进口产品扩龄等操作的冲击,另一方面需直面国内竞争者的追赶,还需承受政府集采带来的利润折损。其实不仅仅是万泰生物,整个行业都在这场洗礼中。

2024 年业绩 「暴瘦」

根据万泰生物的年报,公司 2024 年营业收入 22.45 亿元,同比 2023 年下降 59.25%;归属于上市公司股东净利润 1.06 亿元,同比下滑 91.49%,直接 「脚踝斩」;其扣非净利润-1.86 亿元,同比变动-117.29%;全年经营活动产生的现金流量净额 3.55 亿元。截至 2024 年年末,万泰生物可供分配利润为 17.33 亿元,不过 2024 年公司拟不派发现金红利、不送红股、不以资本公积金转增股本。

不仅如此,在 4 月 25 日披露的 2025 年一季报里,万泰生物下滑趋势未止,一季度公司营业收入 4.01 亿元,同比下滑 46.76%;归属于上市公司股东净利润-5277.69 万元,同比下滑 141.98%。这是万泰生物上市以来,首次录得一季度亏损,且公司一季度的经营活动产生的现金流量净额为-8597.29 万元。

根据安排,万泰生物即将在 4 月 28 日上午,召开 2024 年度暨 2025 年第一季度业绩暨现金分红说明会,投资者可于 4 月 21 日至 25 日预提问。

公开资料显示,万泰生物成立于 1991 年,上市于 2020 年 4 月 29 日,控制股东养生堂有限公司,持股比例 55.79%,实控人为前首富钟睒睒,控制养生堂有限公司 73.49% 的股份。

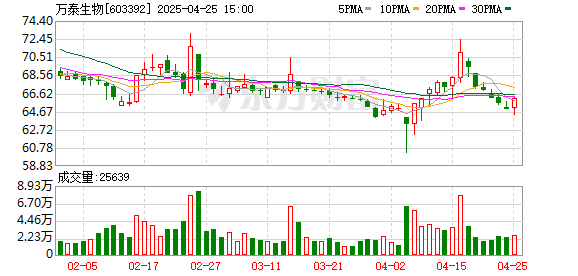

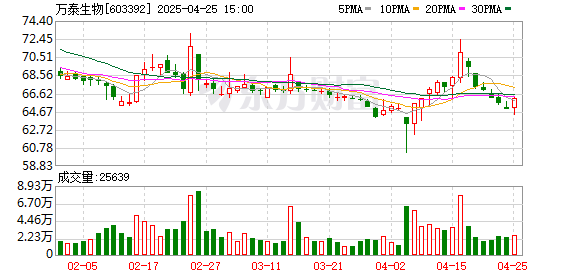

犹记得在万泰生物上市之初的盛况,上市即拉 26 个 「一字板」,气势如虹,万泰生物 8.75 元/股的发行价在区区 3 个月时间便上摸 296.8 元/股的高位。经历一轮休整,2020 年 12 月 3 日万泰生物股价发起二次冲锋,于 2021 年 2 月 18 日冲到了 344.7 元的历史高度,万泰生物的市值也一度超过了 1300 亿元。因为万泰生物的超级表现,钟睒睒身家也是一路暴增了数百亿元。

盛况之后,复权来看,万泰生物从最高点回落至今,累计跌幅约 54%,刚好 「腰斩」,市值跌落至目前的 830 亿元左右,和公司近年来的业绩表现同向。

受九价 HPV 疫苗扩龄等影响

那么万泰生物业绩出现骤降症结在哪?「主要由于公司疫苗板块受市场调整、政府集采及九价 HPV 疫苗扩龄等影响,销售不及预期,疫苗板块收入较同期回落」,公司如此表示。而经营活动产生的现金流量净额的变化,则 「主要是由于产品销量下降,销售商品收到的现金下降所致。」

公开信息显示,万泰生物身处生物药品制品制造行业,包括体外诊断和疫苗两个子行业。

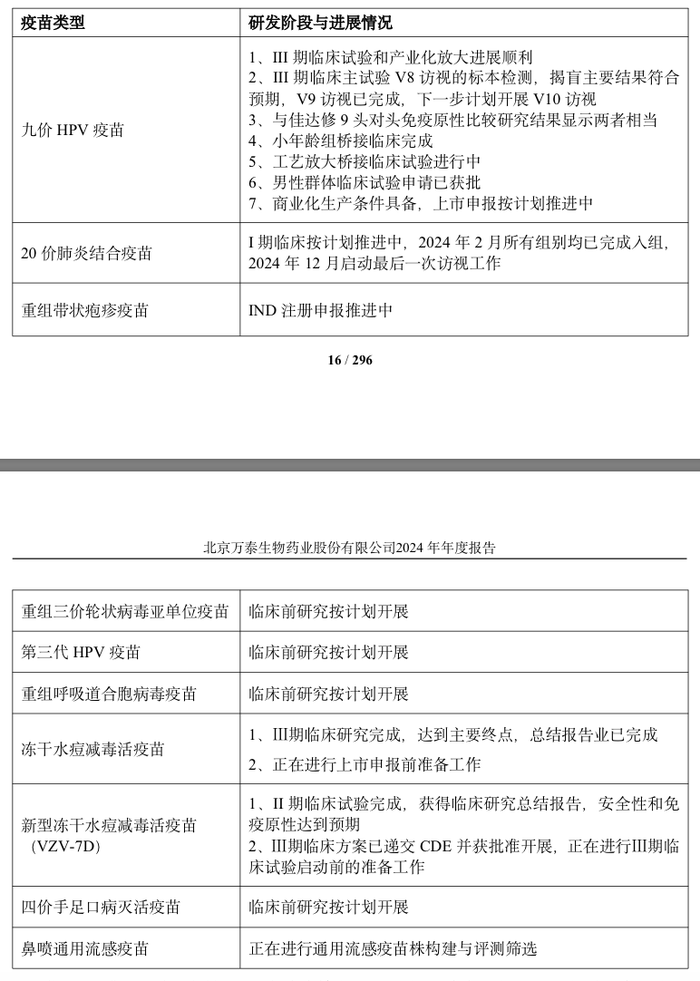

在疫苗领域,万泰生物开发的国产首个二价 HPV 疫苗 「馨可宁 Cecolin®」 已获得了中国 (不包括港澳台) 和海外 21 个国家和地区的市场准入,戊肝疫苗是全球唯一上市的预防产品,九价 HPV 疫苗 III 期临床数据表现优异,20 价肺炎结合疫苗、重组带状疱疹病毒疫苗、新型冻干水痘减毒活疫苗 (VZV-7D) 等诸多新管线正在推进中。

来源:公告

回看万泰生物上市以来的表现,2022 年疫苗、体外诊断业务营收分别为 84.93 亿元、26.74 亿,2023 年分别为 39.6 亿元、15.33 亿元,2024 年分别为 6.06 亿元、16.09 亿元。可见,两个业务都出现了下滑,但疫苗业务的滑落更为明显。

来源:统计

2020 年 5 月,万泰生物自主研发的二价 HPV 疫苗正式上市销售,成为国内首家。彼时,国内销售的还有葛兰素史克公司的二价宫颈癌疫苗,以及默沙东公司的四价、九价宫颈癌疫苗。很快,万泰生物的二价 HPV 疫苗便崭露头角,上市的 2020 年,就实现销售收入 6.93 亿元。并且,万泰生物还表示,正在研制九价产品。

HPV:一种属于乳多空病毒科的乳头瘤空泡病毒 A 属,是球形 DNA 病毒,能引起人体皮肤黏膜的鳞状上皮增殖。表现为寻常疣、生殖器疣 (尖锐湿疣) 等症状

二价 HPV 疫苗:用于预防 HPV16/18 感染及因此引发的生殖器疣等疾病的疫苗

九价 HPV 疫苗:用于预防 HPV6/11/16/18/31/33/45/52/58 感染及因此引发的生殖器疣和宫颈癌等疾病的疫苗

或许感受到了追赶的压力,默沙东做出反应,根据公开信息,在 2022 年 8 月底,默沙东将九价疫苗的适应年龄进行扩展,适用人群由原来的 16 岁至 26 岁的女性,拓展至 9 至 45 岁女性。

「默沙东九价疫苗扩龄,目标在于尽可能地吃掉存量市场」,某疫苗公司人士表示,HPV 是 「打一个少一个」,「其实二价疫苗,也可预防因高危型人乳头瘤病毒 (HPV)16、18 型所致宫颈癌,但了解到部分女性在心理上存在追求更高价次疫苗的现象」。该人士还表示,默沙东不仅是扩龄,还扩大了产量,以前是内地一针难求,有人为了打针要去中国香港,现在产能向中国倾斜了很多。

所以看起来,默沙东的一番操作,不仅是对未来国产九价产品有影响,对二价产品也有冲击。

万泰生物的九价疫苗尚在 III 期临床

反观国内企业,目前仍未有九价产品问世。

2025 年 4 月 15 日,万泰生物披露 「九价 HPV 疫苗启动男性 III 期临床试验并完成首例受试者入组」 的公告。公司表示,2024 年 11 月收到国家药监局核准签发的九价人乳头瘤病毒疫苗 (大肠埃希菌),近期,公司按照临床试验方案启动九价 HPV 疫苗男性 III 期临床试验,并完成首例受试者入组,试验目前进展顺利。

来源:公告

据悉,全球范围内,男性每年约有 7 万新发癌症病例与 HPV 感染有关,主要包括阴茎癌、肛门癌、口咽癌和其他头颈部癌症。在这些癌症中,约 80% 可归因于 HPV16/18,约 90% 可归因于 HPV6/11/16/18/31/33/45/52/58。

万泰生物披露,公司研发的九价 HPV 疫苗覆盖 HPV16/18/31/33/45/52/58 七种高危型和 HPV6/11 两种低危型,适用于预防由 HPV6/11/16/18/31/33/45/52/58 型所致的生殖器疣、阴茎/会阴/肛周癌及其癌前病变 (1 级、2 级、3 级阴茎/会阴/肛周上皮内瘤变,PIN1/2/3)、肛门癌及其癌前病变 (1 级、2 级、3 级肛门上皮内瘤变,AIN1/2/3) 等适应症。「主要目的是评价九价 HPV 疫苗在中国 18~45 周岁男性人群中的有效性、免疫原性和安全性」,万泰生物称。

界面新闻也注意到,公司表示疫苗产品的临床试验作为一项高度复杂且严谨的科学活动,其试验周期普遍较长。公司九价 HPV 疫苗男性 III 期临床试验能否达成预设终点指标以及能否获国家药监局的批准上市具有不确定性。

「未来还有其他流程,啥时候上市得看进展」,万泰生物工作人员表示。

目前,国内已有默沙东公司的佳达修®四价人乳头瘤病毒疫苗 (酿酒酵母) 男性适应症获得国家药监局的上市批准,适用于 9-26 岁男性接种。佳达修®9 九价人乳头瘤病毒疫苗 (酿酒酵母) 男性适应症已获得国家药监局的上市批准,适用于 16~26 岁男性接种。

「不排除 (默沙东产品)后续也有扩龄的可能」,上述疫苗公司人士表示。

二价疫苗价格承压

就万泰生物的二价 HPV 疫苗产品来说,除了九价扩龄的冲击外,追赶者间的竞争,也是激烈的。

据悉,在万泰生物疫苗上市后不久,沃森生物(300142.SZ) 方面也实现突破,2022 年实现二价 HPV 疫苗上市销售并成为中国第二家、全球第四家自主研发并成功上市 HPV 疫苗的企业。当然,沃森生物同样在研发九价产品中。

数据显示,沃森生物 2022 年双价 HPV 疫苗批签发量 498.05 万剂/瓶,2023 年批签发量 535.31 万剂/瓶,2024 年年报里并未看到罗列明细,只披露已上市疫苗合计批签发 2463.92 万剂。

「我们也是为了避开激烈的竞争,产品上市后选择的是惠民路线」,沃森生物工作人员如是称。按照沃森生物 2024 年年报的说法,公司积极响应了政府的 「惠民项目」 采购招标,使得双价 HPV 疫苗中标价格整体下降。

另一方面政府采购也会有影响。万泰生物表示,2024 年里疫苗行业自发开展 「集采」,众多大品种疫苗价格大幅下降。二价 HPV 疫苗、流感疫苗、狂犬疫苗等均出现价格跳水,严重压缩行业利润空间。

万泰生物二价 HPV 的中标价格下限也是逐年降低。2020 年至 2022 年年报显示,公司二价 HPV 疫苗的中标价格区间为 329-344 元/瓶,2023 年则改为 116-344 元/瓶,2024 年为 63-344 元/瓶。

来源:公告

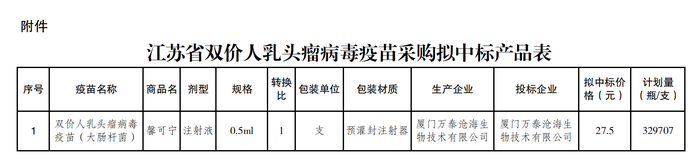

在 2025 年 4 月 23 日,江苏省公共资源交易中心披露 「关于公示江苏省双价人乳头瘤病毒疫苗采购结果的通知」, 拟中标产品系馨可宁双价 HPV 疫苗,拟中标价格显示为 27.5 元/瓶支。

来源:江苏省公共资源交易中心

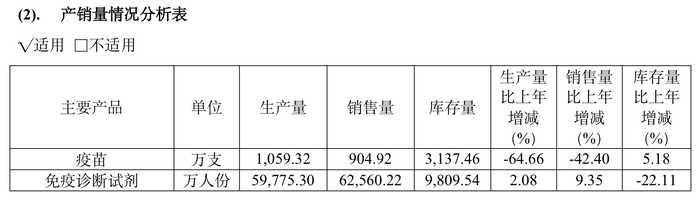

在多番挤压下,万泰生物的疫苗市场产销数据波动明显。2022 年,公司疫苗产销库存分别为 3450.5 万支、2706.02 万支、1556.79 万支,同比变动分别为 106.84%、164.57%、91.65%,当时产销两旺;而在 2024 年,公司疫苗产销库存分别为 1059.32 万支、904.92 万支、3137.46 万支,同比变动分别为-64.66%、-42.4%、5.18%,产销大幅下滑且库存新高。

来源:公告

万泰生物的体外诊断业务,这些年要比疫苗业务 「稳」 不少。据悉,体外诊断领域的免疫诊断方向,万泰生物已基本完成覆盖高中低通量的仪器布局,包括三款全自动化学发光免疫分析仪 (Caris200、Wan200+、Wan100) 以及配套 115 项试剂,国产自研的一款高速化学发光免疫分析仪 Wan600 开发已经进入行政审批阶段;生化诊断方向,公司推出一款高通量全自动生化分析仪 WanBC2800;分子诊断方向,万泰生物则研发一款基于微流控技术的核酸检测产品。

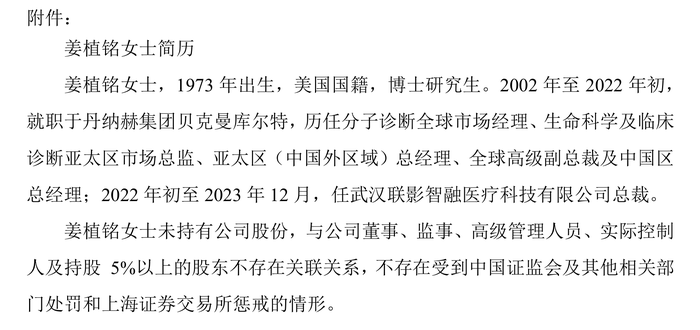

2024 年年初,万泰生物聘任姜植铭担任总经理,该人士曾就职于丹纳赫集团贝克曼库尔特,在诊断领域有 20 年经验。这是否意味着未来时间段,万泰生物要在体外诊断板块上发力?

来源:公告

(界面新闻)

文章转载自东方财富