【导读】 国际油价剧烈波动,基金公司认为油价或震荡偏弱运行

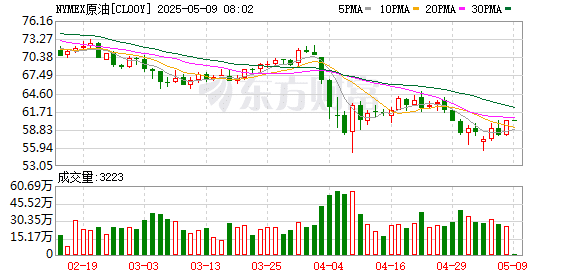

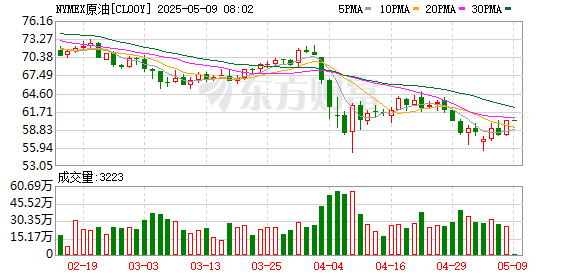

今年以来,国际原油价格走势曲折。1 月中旬,纽交所 WTI 达到近 80 美元/桶阶段新高后步入调整通道;4 月初,波动进一步加大,并跌至 4 年新低,其间最大累计跌幅超过 30%。

在业内人士看来,美国超预期 「对等关税」 政策加剧全球需求的衰退预期,叠加 「欧佩克+」 增产带来的供应宽松预期,国际原油价格波动放大。

欧佩克+增产与关税冲击叠加

国际油价波动放大

近期,国际原油市场遭遇 「雪崩式」 下跌。伦敦布伦特原油价格跌破 62 美元/桶,创近 4 年新低,美国 WTI 原油一度跌破 58 美元/桶。

油价波动显著放大的核心原因是什么?关税战升级带来的经济不确定性风险或是主因。华宝油气 LOF 基金经理杨洋表示,4 月,特朗普出乎意料地对全球大幅加征关税,市场认为全球经济可能会由于关税的影响发生衰退,这是导致国际油价大幅波动的核心原因。

除需求低迷外,创金合信资源主题基金经理黄超补充道,供应增加也是重要原因。石油输出国组织及其盟友 (OPEC+) 持续增产,超出预期,造成原油供应过剩加剧。

数据显示,油价下行周期,「欧佩克+」 增产往往会导致油价进一步下挫。如 2014 年至 2016 年,为遏制页岩油扩张,沙特主导欧佩克于 2014 年 11 月宣布不减产,转而通过增产压价,布伦特原油从 2014 年 6 月的 115 美元/桶暴跌至 2016 年初的 27 美元/桶。

诺安基金表示,三大机构下调原油平衡表预测,「OPEC+」 与美国增加原油供给,原油市场供需盈余或逐步扩大,国际原油当前价格曲线呈远期贴水结构。

油价中长期呈现周期波动

不会持续低迷

拉长时间周期来看,2022 年 3 月油价涨至 139 美元/桶高位,目前降到 60 美元左右,已经腰斩。

对此,杨洋认为,一是为抑制油价上涨,拜登政府不惜大量抛售战略石油储备,是美国历史上最大规模的抛售,此举直接导致战略石油储备跌至近 40 年来的最低位置。二是美联储自 2022 年 3 月启动加息周期至 2023 年 7 月,累计加息 525 个基点。尽管高利率有效抑制了通胀,但也抑制了需求,对油价也产生了负面影响。

不过,他指出,中长期而言,油价不会持续低迷。除特朗普政策的不可预测性外,上述两点因素在未来或出现反转,从利空转为利多。此外,「OPEC+」 作为石油市场的定海神针,将随势而动,稳定市场。「中长期而言,我们在石油市场看到的更多是机会。」

「高关税冲击下,原油需求短期不乐观,供给端边际走向宽松。综合来看,基本面变化有限,对行情驱动不大,原油市场或仍以震荡偏弱运行为主,布伦特原油价格不排除下探 50~60 美元/桶区间的可能。」 深圳一位基金经理指出。

黄超表示,2022 年随着俄乌冲突爆发,全球出现能源危机,国际油价突破 100 美元/每桶。此后随着俄乌冲突对油价边际影响减弱,全球经济低迷,油价回落。国际油价中长期预计将呈现周期波动,不会持续低迷。

诺安基金也认为,当前 WTI 价格已低于大多数页岩油企业开发新油井的收支平衡点,同时主要央行仍在降息周期,且全球原油库存总量较低,国际油价下有底、上有弹性,但需观察 「OPEC+」 控产政策对原油价格底部的影响。

原油仍存在工具性作用

谈及油价调整带来的投资机遇,公募人士认为相关主题基金、国内优质上市公司值得关注。

在杨洋看来,油价调整到当前水平,油气板块可能成为投资风口。同时,油价回调会使通胀下行,对于高成长类股票资产形成较好的投资环境。

黄超也表示,当前油价处于相对低位,国内大型油气上市公司估值较低、股息率较高,配置性价比较高。

「油价下跌时,石化产业链上市公司会出现性价比更高的投资机会。一方面,估值更具性价比;另一方面,利空落地,为未来上涨提供了潜力和空间。可重点关注油价下跌带来的逢低配置油气优质资产的机会。」 黄超称。

南方原油 LOF 基金经理张其思认为,短期可能存在地缘引发的交易性机会。长期来看,油价还将围绕成本线上下震荡,尚未看到油价中枢趋势性上行的机会。但基于资产配置的考虑,原油与其他风险资产的弱相关性对于资产配置仍存在工具性作用。

(中国基金报)

文章转载自 东方财富