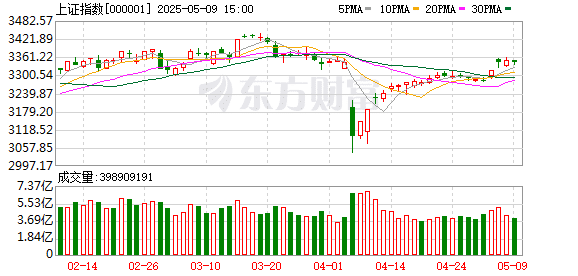

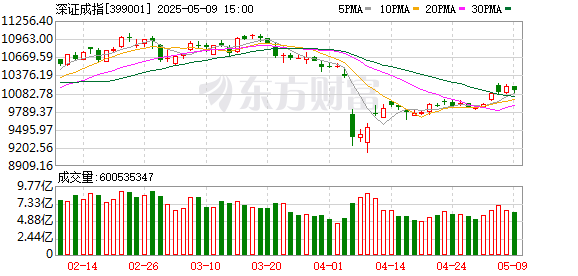

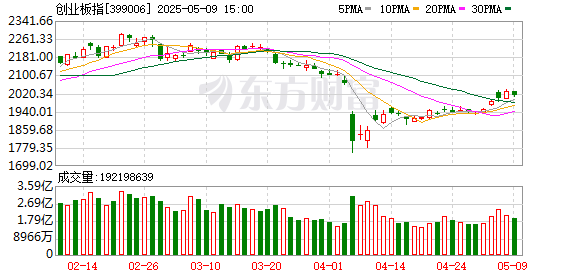

A 股三大指数今日集体回调,截止收盘,沪指跌 0.30%,收报 3342.00 点;深证成指跌 0.69%,收报 10126.83 点;创业板指跌 0.87%,收报 2011.77 点。沪深两市成交额达到 11920 亿,较昨日缩量 1014 亿。

行业板块涨少跌多,银行、美容护理、纺织服装、珠宝首饰板块涨幅居前,半导体、商业百货、交运设备、互联网服务、采掘行业、软件开发板块跌幅居前。个股方面,上涨股票数量超过 1200 只,近 60 只股票涨停。纺织概念股集体大涨,万事利等涨停。

银行股逆市走强,建设银行、浦发银行、江苏银行齐创历史新高。

ST 板块反复活跃,ST 雪发、ST 起步、*ST 和科等超 30 股涨停。

下跌方面,零售股震荡走低,茂业商业尾盘跌停。

半导体芯片股下挫,华虹公司跌超 9%,中芯国际跌超 4%。

前期大涨的军工概念股,迎来调整。

行业资金流向:2.32 亿净流入汽车整车

行业资金方面,截至收盘,汽车整车、工程咨询服务、能源金属等净流入排名靠前,其中汽车整车净流入 2.32 亿。

净流出方面,半导体、互联网服务、软件开发等净流出排名靠前,其中半导体净流出 55.60 亿元。

今日要闻

今年前 4 个月我国货物贸易进出口同比增长 2.4%

海关总署今天 (9 日) 对外公布,前 4 个月我国货物贸易进出口总值 14.14 万亿元,外贸延续了平稳增长态势。据海关统计,今年前 4 个月,我国货物贸易进出口总值 14.14 万亿元,同比增长 2.4%。其中,出口 8.39 万亿元,增长 7.5%;进口 5.75 万亿元,下降 4.2%。

中俄关于进一步深化中俄新时代全面战略协作伙伴关系的联合声明

中华人民共和国和俄罗斯联邦在纪念中国人民抗日战争、苏联伟大卫国战争胜利和联合国成立 80 周年之际关于进一步深化中俄新时代全面战略协作伙伴关系的联合声明。

美国与英国达成贸易协议 特朗普:快去买股票!

北京时间 5 月 8 日晚间,美国总统特朗普公布了与英国之间贸易协议的大致框架。紧接着,特朗普承诺,如果贸易协议与减税措施得以实现,「你最好现在就去买股票」。值得注意的是,就在特朗普呼吁人们 「现在去买股票」 之后,美国股市迅速攀升至当日高点。

大基金减持两大芯片代工巨头中芯国际、华虹公司

一季度,俗称 「大基金」 的国家集成电路产业投资基金股份有限公司旗下全资孙公司鑫芯 (香港) 投资有限公司,分别减持中芯国际、华虹公司 6597.72 万股、633.3 万股;此外,中国国有企业结构调整基金二期股份有限公司大幅减持华虹公司 1237.96 万股。

华为哈勃入股千寻智能 华为频频布局人形机器人领域

近日,千寻智能 (杭州) 科技有限公司发生工商变更,华为旗下的深圳哈勃科技投资合伙企业 (有限合伙)(以下简称 「哈勃」) 等正式成为其新股东。哈勃入股千寻智能只是华为布局具身智能机器人领域的动作之一。

机构策略

开源证券:国资整合与科技并购齐显现,孕育新一轮并购投资机会

开源证券研报指出,「并购六条」 落地以来,央国企整合与硬科技并购已逐渐成为本轮并购重组浪潮的两大核心趋势。一方面,在国企改革政策支持、产业转型升级、集团资产证券化与市值管理考核等多重因素的驱动下,央国企有望成为新一轮并购重组浪潮的主导力量。另一方面,支持科技型企业并购重组的相关政策频繁发布,重点提出要优先支持开展关键核心技术攻关的科技型企业并购重组,加大力度培育壮大科技领军企业和链主型龙头企业。基于上述两大趋势,给出寻找潜在并购标的的两条主线:主线一为央国企并购重组,包括破净的、计划通过并购重组实现估值提升的国有企业,涉及同业竞争并且已明确解决同业竞争期限的国有企业,所属集团资产证券化率较低且旗下有优质资产可以注入上市公司的国有企业。主线二为 「硬科技」 并购重组,包括重点 「硬科技」 产业链链主型企业、已实现平台化布局的 「硬科技」 细分龙头、公开披露并购意向的 「硬科技」 企业。

中金公司:白酒需求景气度处历史低位,政策或助力板块需求筑底

中金公司研报认为,1) 当前白酒需求景气度已处历史底部 (过去五年景气度分位数 28%),向下风险或有限。2) 政策较宽松为消费回暖提供基础,1—3 月份经济数据已有表现,预计更多托底政策出台将助力白酒需求稳步筑底回升。3) 未来白酒需求或以较慢斜率小幅回升,从消费场景看,短期大众需求偏刚性,且同期低基数下,宴席需求或有望有所表现;中期维度下,政策刺激有望刺激高端白酒需求企稳。全年白酒业绩在三四季度低基数支撑下或呈先抑后扬的走势。

银河证券:汽车市场高景气有望延续

中国银河证券研报指出,2025 年 Q1 汽车行业指数 (ZX) 相对于沪深 300 指数涨跌幅为+12.51%,乘用车、商用车、零部件、摩托车及其他、汽车销售及服务板块均跑赢沪深 300 指数。Q1 受以旧换新补贴延续政策驱动,汽车市场销量高增长,叠加年初以来机器人行情火热,汽车板块超额收益明显。2025 年 Q1 基金 (普通股票型+偏股混合型) 重仓持股中汽车股票投资市值占比为 3.47%,同比+1.30pct,环比+0.53pct,公募基金资金继续增配汽车板块,持仓占比已连续五个季度实现环比增长,续创历史新高,头部整车企业比亚迪、零跑、理想等以及机器人相关标的获资金青睐。展望 2025 年 Q2,上海车展自主品牌多款新能源新品亮相,市场迎来一轮密集新品供应期,有望驱动消费者购车热情的继续提升,推动消费者购车需求释放,汽车市场高景气有望延续,板块仍具备良好的投资价值。

中信证券:关注传媒行业 AI 及 IP 方向机会

中信证券指出,回顾传媒板块行情;政策环境友好是基础;新技术变革及新消费趋势是估值抬升驱动;业绩预期向好是持续拔估值以及估值维持高位的关键。当前时点,我们认为该三要素都具备。新技术变革关注 AI 产业发展,新消费趋势关注 IP 商业化。

文章转载自东方财富