「根据现有和已宣布的铜矿项目,预计到 2035 年,『既定政策情景』 下的铜供应缺口将达到 30%,这一缺口在 『加速生产情景』 中扩大至 35%,而在 『净零排放情景』 中则超过 40%。」

国际能源署 (IEA) 在近期发布的 《2025 年全球关键矿产展望》 报告中作出上述表述。该机构指出,即使在高产量的情况下,到 2035 年,既定政策情景下的铜供应缺口仍将达到 20%。

标普全球在去年 9 月亦发布过类似警告。标普全球分析师肖恩·德科夫 (Sean DeCoff) 表示,从 2027 年开始,精炼铜将出现显著短缺,并在未来五年内持续短缺。预计矿山供应将在 2029 年达到峰值,到 2032 年铜精矿短缺量可能达到 220 万吨。

铜精矿是含铜矿石经浮选方法得到的供冶炼铜用的原料,经冶炼后制成精炼铜。

IEA 认为,铜供应缺口主要是由于矿石品位下降、资本成本上升、资源发现有限以及交货时间较长。

具体来看,自 1991 年以来铜矿的平均品位下降了 40%。虽然得益于加工技术的进步,如溶剂萃取和电解法等可以开采低品位矿床,但由于储备枯竭,这些品位下降的矿石增加了资本成本和扩建及新项目的复杂性,从而抑制了投资。

此外,新资源发现速度急剧下降。1990-2023 年间发现了 239 个铜矿床,其中过去十年仅发现了 14 个。

与此同时,绿地铜项目尤其具有挑战性,面临延误和漫长的开发周期,通常从发现到投产需要 17 年。包括蒙古的奥尤陶勒盖和智利的奎布拉达布兰卡 2 号在内的主要铜项目,都经历了延误和成本超支。绿地铜项目是指在以前从未进行过采矿活动的地点开发全新的铜矿项目。

报告显示,根据 「既定政策情景」 模型,2024 年全球精炼铜需求 (不包括直接使用的废料) 接近 2700 万吨,同比增长了 3.2%,比 2023 年的 2.7% 和 2022 年的 1.1% 有所提升。预计到 2035 年将增长至近 3300 万吨,2050 年将达到 3700 万吨。

建筑、电网、工业和电动汽车推动铜需求增长,其中,电动汽车需求包括电动汽车电池和电动机的需求。

值得一提的是,人工智能(AI) 的快速发展,也推动了对铜的需求。训练和应用 AI 模型需要大型数据中心,这些中心规模大且耗电量大。

铜具有高电导率、热导率、耐用性和经济性,因此在传统数据中心和 AI 数据中心中都是不可或缺的关键材料。在数据中心,铜主要用于电力分配设备、冷却系统和网络基础设施。

IEA 预测,到 2030 年,数据中心的铜使用量可能在 25 万-55 万吨之间,约占全球铜需求的 1% 到 2%。

分地区来看,2024 年,中国占据了全球精炼铜需求的 60%,美国紧随其后,占全球需求的 6% 以上,德国则以 4% 的比例位列第三。2024 年,欧洲整体贡献了全球 14% 的精炼铜需求。

2024 年除中国以外的地区,尤其是印度、沙特阿拉伯和马来西亚,因快速的基础设施建设和建筑活动而实现了强劲增长。

中国的铜需求虽仍居首位,但增速较 2023 年有所放缓。IEA 认为,主要原因是房地产市场因素。此外,通货膨胀、利率和能源成本的上升也继续阻碍欧洲的增长,该地区的需求已连续第二年出现下降。

各行业和区域在 「既定政策情景」 下的需求量图片来源:IEA 报告

分行业看,既定政策情景下,2024 年,建筑和电网依然是最大的铜需求来源,而电动汽车的需求增长最快,从 2024 年的占比 2% 增加到 2050 年占比的 10%。

工业机械和设备的需求在同一时期几乎翻了一番,达到需求总量的 15% 以上,这主要得益于全球制造业和电气化的加速发展。同时,太阳能、风能和建筑领域的铜需求也分别增长了约 50%。

展望未来,亚洲除中国外的新精炼铜需求来源将显著增加。

IEA 表示,印度迅速超越美国,成为全球第三大精炼铜需求国,预计到 2050 年,其在全球精炼铜需求中的份额将超过 10%,而 2024 年这一比例仅为 3%。

越南也将成为重要的消费市场,预计到 2050 年,其在全球精炼铜需求中的份额将达到 6%,而 2024 年这一比例仅为 1%。

IEA 同时指出,2024 年,工业化、基础设施建设、人口增长、城市化以及中国产业的外迁,成为推动印度和越南精炼消费增长的主要动力。由于生产成本降低和终端需求增加,印度和越南对铜半成品制造的投资变得极具吸引力,从而促进了精炼铜消费的增长。

与此同时,由于中国经济的成熟度提高,导致建筑业和制造业的扩张速度放缓,中国的全球精炼铜需求份额预计到 2050 年将减少近一半,占比降至约 35%。

铜矿和精炼铜方面的供应情况图片来源:IEA 报告

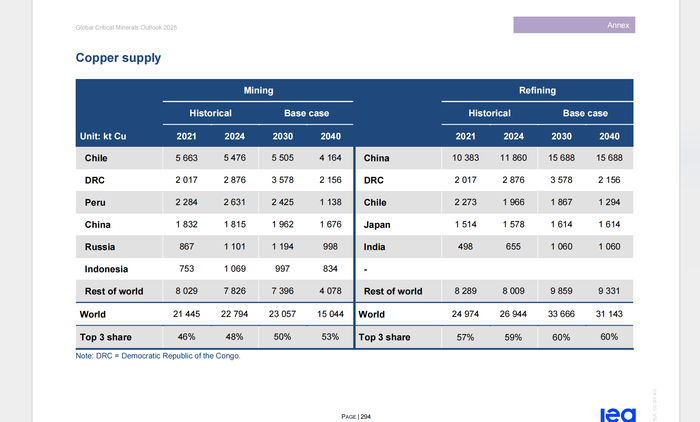

铜矿供应方面,报告显示,2024 年全球铜矿供应量约 2280 万吨。全球前六大铜矿供应国分别是智利 547.6 万吨、刚果 (金)287.6 万吨、秘鲁 263.1 万吨、中国 181.5 万吨、俄罗斯 110.1 万吨、印度尼西亚 106.9 万吨。

其中,智利是全球最大的铜矿生产国,供应量占全球总量的四分之一。刚果 (金) 在 2024 年超越秘鲁,成为全球第二大铜矿生产国。

在基准情景下,全球铜矿产量预计在 2020 年代末达到约 2400 万吨的峰值,随后由于矿石品位下降、资产退役和储备枯竭,到 2035 年将显著减少至不足 1900 万吨。

IEA 指出,近期全球铜矿的主要增长将来自刚果 (金) 的重大项目。例如,卡莫阿-卡库拉和滕克-丰古鲁梅,这些项目产量预计从 2024 年的 90 万吨提升至 2028 年的超过 130 万吨。此外,蒙古的奥尤陶勒盖扩张是推动本十年后供应增长的关键项目之一,预计到 2028 年产量将达到约 60 万吨。

此外,拉丁美洲的一些大型项目,如智利的科拉瓦西、白峡谷和秘鲁的拉斯班巴斯,也将在近期实现增长。但这些地区的产量将在 2020 年代末达到峰值后开始下降。

精炼铜方面,中国在全球精炼铜供应中保持主导地位。2024 年全球精炼铜产量为 2694.4 万吨,中国的精炼铜产量为 1186 万吨,约占全球的 45%。预计到 2040 年,中国在总产量中的份额将增长至 50%。

2024 年,刚果 (金) 超越智利,成为全球第二大铜精炼国,生产量为 287.6 万吨,占全球供应的 8%。基于全球现有项目规划 (包括二次生产),到 2030 年,全球精炼能力预计将超过 3350 万吨。

去年,铜价经历显著波动,年初一度攀升至每吨 1.08 万美元 (约合 7.77 万元人民币),随后在年内逐步回落。

IEA 表示,价格上涨最初由关键矿山中断导致的铜精矿市场供应趋紧推动,包括巴拿马科布雷铜矿 (Cobre Panama) 停产及英美资源集团 (Anglo American) 下调产量指引。

但精矿短缺的主因是中国新增冶炼产能激增——各家冶炼厂为争夺铜精矿激烈竞争,导致现货加工精炼费 (TC/RCs) 跌至历史低点。

TC/RCs 用于衡量铜精矿从开采到冶炼成精炼铜过程中的成本与收益分配,是冶炼厂的主要收入来源。

伍德麦肯兹在去年 8 月发布的一项报告中曾指出,中国冶炼产能的扩张,加上印度和印度尼西亚新增的产能,正导致全球冶炼产能严重过剩,铜精矿市场隐含着巨大的供应缺口。

与此同时,中国房地产行业需求疲软引发精炼铜过剩,库存累积,导致铜价回落。不过去年年底,美联储决定启动降息及中国宣布经济刺激措施等因素又提振了铜价。

2025 年初以来,铜价呈震荡走势。一方面,美国宣布对铜进口进行调查,这使得市场预期美国进口铜的成本将增加。另一方面,美国于今年 4 月宣布征收关税后,市场对全球经济放缓的担忧加剧,铜价下跌,后又因关税政策调整,铜价回升。

图片来源:财经 M 立方

截至 6 月 4 日收盘,伦敦金属交易所 LME 铜期货价格报 9646.05 美元 (约合 6.93 万元人民币),较年内最低点上涨 11.6%。

(界面新闻)

文章转载自 东方财富