近日,多家上市猪企 5 月销售数据出炉。期货日报记者梳理 7 家上市猪企数据发现,与去年同期相比,今年 5 月猪企生猪出栏量和销售收入大多呈增长态势;但与上月相比,生猪出栏量有增有减。此外,5 月生猪出栏均重处于相对高位,猪价低迷下企业销售均价有不同程度的下滑。

5 月猪企出栏节奏有所分化销量同比增长明显

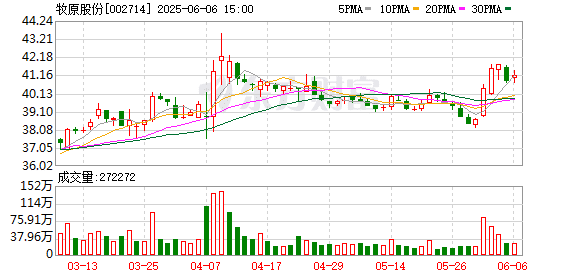

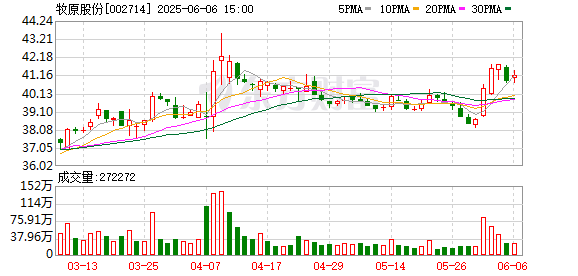

具体来看,龙头猪企牧原股份5 月销售商品猪 640.6 万头,同比增长 30.42%;商品猪销售收入 122.58 亿元,同比增长 26.93%。不过与上月相比,牧原股份 5 月生猪销量减少 16.7 万头,销售收入也相应减少 3.37 亿元。

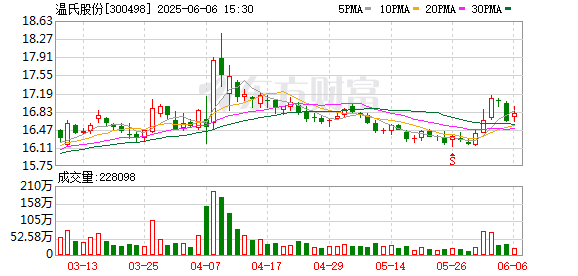

温氏股份5 月销售生猪 315.54 万头,收入 53.23 亿元,同比增长 32.64% 和 14.23%,环比变动为-0.64%、-4.00%。

东瑞股份5 月生猪销售数量和销售收入分别为 15.54 万头和 2.03 亿元,去年同期分别为 6.99 万头和 1.25 亿元,实现较大幅度增长。环比来看,其销售生猪数量下降 8.86%,销售收入下降 8.77%。

大北农5 月生猪销售数量和销售收入同比和环比均实现增长。数据显示,其控股及参股公司生猪销售数量和销售收入分别为 72.76 万头和 12.48 亿元,去年同期分别为 51.96 万头和 9.04 亿元,均实现增长;与上月生猪销售数量 60.11 万头和销售收入 10.09 亿元相比,也实现增长。

谈及生猪销量同比增加的原因,部分猪企作出了相应说明。其中,牧原股份表示,其主要系公司生产经营规划及生产效率提升所致。温氏股份表示,其受公司前期投苗增加及外卖仔猪影响较大。

不过,天邦食品与正虹科技生猪销售数量与销售收入同比均出现下降。其中,天邦食品 5 月生猪销售数量和销售收入分别为 50.09 万头和 7.03 亿元,同比均有所下降;环比分别增长 6.38% 和 1.83%。正虹科技 5 月生猪销售数量和销售收入分别为 0.84 万头和 1079.99 万元,同比分别减少 35.48% 和 51.59%;环比来看,生猪销售数量减少 25.25%,销售收入增长 10.24%。

「总体来看,国内猪企 5 月出栏节奏有所分化。5 月以后猪肉需求转淡,天气逐步转热抑制居民采购意愿,终端消费回归平淡,企业整体生猪出栏量稍有下降。」 国联期货农产品事业部分析师于子宸在接受期货日报记者采访时表示,分阶段来看,5 月上中旬,因受消费清淡及高温天气影响,生猪出栏放缓,进入下旬后,端午节前备货略有放量,出栏节奏呈现先抑后扬态势。

从头部猪企的 5 月销售情况看,牧原股份和温氏股份出栏数据均略低于 4 月水平。对此,格林大华期货生猪分析师张晓君告诉记者,一方面,此前国内部分地区仔猪腹泻相对严重,养殖端对二季度猪价较为乐观,因此适当调整出栏节奏。另一方面,4 月全国标肥价差在 0.1~0.2 元/斤,利润预期驱动二育养殖主体进场,承接部分出栏猪源;5 月标肥价差持续收窄,局部出现倒挂,市场二育进场积极性有所减弱。

此外,值得注意的是,5 月生猪出栏均重处于相对高位。钢联数据显示,5 月全国外三元生猪出栏均重为 124.13 公斤,较上月涨 0.11 公斤,环比涨幅 0.09%,同比涨幅 1.00%。以牧原股份为例,于子宸告诉记者,从折算均重数据来看,牧原股份 5 月销售均重环比上升,增幅为 0.82%。「随着天气转热,养殖端持续增重意愿不足,规模场集中出栏大猪后存降重意愿,因此 5 月大猪出栏量较多。」 他表示,预计下个月生猪出栏均重或回调,但均重月度重心变化不大。

销售均价环比下滑下半年利润空间如何?

根据上述猪企披露的数据,在 5 月生猪价格持续低迷的背景下,猪企销售均价有不同程度的下滑。记者梳理发现,除东瑞股份之外,其他猪企的销售均价均在 15 元/公斤以下。

具体来看,东瑞股份商品猪销售均价 15.57 元/公斤,环比下降 1.55%;牧原股份商品猪销售均价 14.52 元/公斤,环比下降 0.95%;温氏股份毛猪销售均价 14.68 元/公斤,环比下降 1.61%;天邦食品销售均价 16.29 元/公斤 (其中商品肥猪均价为 14.62 元/公斤),环比下降 0.02%;大北农公司控股及参股公司商品肥猪当月均价为 14.39 元/公斤,相比 4 月下降 1.7%。

一直以来,生猪价格的波动是影响猪企经营业绩的重要因素。相关数据显示,截至 6 月 6 日,全国生猪均价为 14.06 元/公斤。从价格角度分析,于子宸表示,当前生猪养殖呈现供强需弱格局,短期市场处于降重过程中,供给量仍有增加,而需求处于传统消费淡季,预计短期现货价格震荡偏弱,6 月份生猪价格重心或将继续小幅下移。

在张晓君看来,短期生猪降重压力仍存,部分地区生猪价格已跌破 14 元/公斤,建议继续关注养殖端出栏节奏及体重变化。中期来看,今年 2—4 月全国新生仔猪数量环比增加,且当前出栏体重仍处高位,对应生猪供给增量预期仍存;7—9 月生猪价格能否迎来季节性波段上涨行情,取决于 6 月降重的完成度。长期来看,能繁母猪存栏仍高于正常水平且生产效率同比提升,若排除疫病影响,今年生猪产能将持续兑现,预计全年猪价在 13~16 元/公斤窄幅波动。

展望未来猪企经营利润空间,张晓君认为,养殖成本较低的企业有望维持正常养殖利润,但利润空间相对有限,养殖成本较高的企业则亏损风险较大。

「当下头部猪企成本较低,牧原股份生猪养殖成本在 12.5 元/公斤,温氏股份生猪养殖成本为 12.7 元/公斤,新希望生猪养殖成本为 12.9 元/公斤,相较于当前的现货价格仍有 150~200 元/头的利润空间。」 于子宸称,随着后续生猪价格震荡调整,短期猪企利润空间或将小幅走缩,需重点关注生猪均重下降节奏、养殖端出栏集中度及下半年旺季需求恢复情况对价格的支撑力度。

(期货日报)

文章转载自 东方财富