5 月 30 日,圣桐特医向港交所递交招股书,冲击 IPO。公司背靠乳业巨头圣元集团,手握国内最多婴儿特医食品注册证书。然而,记者近期走访重庆多家商超和母婴店,均未见该品牌产品。分析师认为,圣桐特医产品主要集中在线下销售,且线下渠道多在三四线城市以下。此外,公司研发投入占比常年不足 2%。

每经记者|鄢银婵 每经编辑|文多

你知道吗?有种食品被一些罕见病患者称为 「药奶」,属于特殊医学用途配方食品 (简称特医食品)。

中国特医食品赛道上,一家本土企业正迎来冲击资本市场的关键一跃——5 月 30 日,圣桐特医 (青岛) 营养健康科技股份公司 (以下简称圣桐特医) 向港交所递交招股书。

公司背靠乳业巨头圣元集团、手握国内最多婴儿特医食品注册证书,2022 年到 2024 年的营收年复合增长率达 30.3%,毛利率更是远超普通乳企。整体数据颇为亮眼。

图片来源:公司官网截图

「光亮」 之下,也有些疑问。灼识咨询数据显示,圣桐特医 2024 年占据了婴儿特医商品市场 9.5% 的份额 (行业第三)。但 《每日经济新闻》 记者近日走访了几家位于重庆的永辉、盒马等大型商超和母婴店,均未见该品牌踪影,有店员甚而直言 「没有」 听过该品牌。在其电商旗舰店内,单品历史销量仅两千余单,不足雀巢旗下竞品销量的 3%。

此外,公司财务数据中也有一些因未详尽说明而存疑之处:公司存货周转天数 3 年内激增 187% 至 155 天;公司流动负债净额扩至 4.045 亿元的 2024 年,分红额却超当期净利润。公司的研发投入也常年不足营业收入的 2%,其能否以 「科技」 标签撑起 IPO 估值仍是未知数。

图片来源:圣桐特医招股书截图

乳业传奇人物家族合计持股 52.26%

据圣桐特医官网,公司成立于 2019 年,但前身可追溯至圣元集团的特医事业部。成立至今,圣桐特医已获得弘晖基金、创新工场、高瓴创投、恒旭资本、财通创投、中金资本等知名机构的投资。

目前,圣元营养 (香港) 有限公司 (以下简称圣元香港) 对圣桐特医持股 48.68%,张梦然对公司持股 3.58%。圣元香港是圣元国际有限公司全资拥有的公司,而圣元国际有限公司由孟秀清间接全资拥有。张梦然为孟秀清和张亮之子,这意味着孟秀清家族对圣桐特医合计持股 52.26%。

从过往的媒体报道看,张梦然的父亲张亮在乳业江湖中颇具传奇色彩。

张亮生于北京,大学专业是外语,参加工作后便开始接触乳品原料贸易生意。1998 年,他押注婴幼儿奶粉赛道,青岛圣元乳业有限公司 (以下简称圣元乳业) 由此成立。2005 年,他带领企业在美国 OTC 证券市场 (场外交易市场) 上市,并在 2007 年成功登陆纳斯达克,缔造中国婴儿配粉企业首个美股上市案例。

张亮的百度百科词条

当同行纷纷布局接班计划时,张亮却不走寻常路,没让儿子接手传统奶粉业务,而是在 2019 年另辟战场,创立了圣桐特医。

《每日经济新闻》 记者注意到,此次冲刺港股 IPO,张亮也隐于幕后。圣桐特医董事会名单中未见其名,反而是多位 「圣元旧部」 被推到台前。

招股书显示,其披露的董监高团队中,有超过 9 人具圣元集团内任职背景。比如董事会主席兼总经理查峰,曾任圣元集团执行总裁;副总经理齐国静,曾在圣元营养食品有限公司销售体系内任职;研发总监徐庆利,则完成了从圣元乳业检验员成长为圣元营养食品有限公司技术负责人的跃升。

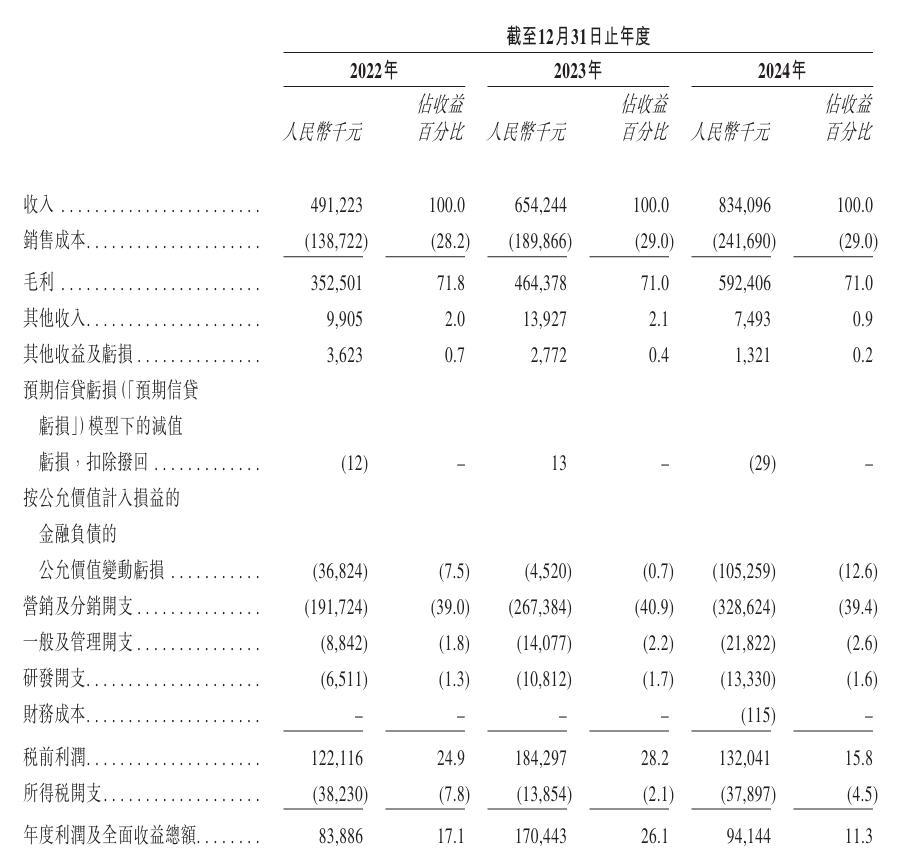

从营收数据来看,这支团队成绩斐然。圣桐特医的营业收入从 2022 年的 4.91 亿增至 2024 年的 8.34 亿元,2024 年则以 9.5% 市场份额位列中国婴儿特医食品第三名,仅次于两家合计占据约 75% 市场份额的外资巨头 (注:灼识咨询数据显示 A 公司占 57.0%,B 公司占 18.4%)。

但公司的情况都如营收数据这么完美吗?

图片来源:圣桐特医招股书截图

多个 「第一」 贴身 有的线下母婴店为何却称没听过它?

2005 年,圣桐特医前身特医事业部成立时,国内还没有特医食品自主品牌。2007 年,公司推出了中国首个商业化特医食品产品,即早产及无乳糖配方奶粉。2011 年它成为中国首家获批生产特医食品产品的企业。

可以说,圣桐特医的起跑线已足够高,而且市场也确有需求。

特医食品指的是经过特殊加工和配方设计后,旨在满足进食受限、消化吸收障碍、代谢障碍或特定疾病状态人群营养或饮食需求的配方食品,这类产品必须在医师或营养师指导下单独或与其他食品结合食用。

圣桐特医表示,2024 年中国特医食品产品的渗透率仅为 3%,远低于美国等成熟市场。公司还援引灼识咨询数据称,婴儿特医食品产品占中国特医食品市场的最大份额,预计市场总量在 2029 年将达到 274 亿元,从 2024 年到 2029 年,年复合增长率为 15.1%。

至于该市场空间究竟有多大?乳业高级分析师宋亮在接受 《每日经济新闻》 记者采访时表示,在目前国内特医食品市场中,雀巢、达能在市场份额方面已拥有绝对优势,而且整个特医食品赛道相对小众,缺乏 「经济性」。

截至 2025 年 5 月 20 日,圣桐特医已推出 14 款主要特医食品产品,另有 16 款主要新产品在研。公司持有的中国婴儿特医食品注册证书数量位居中国特医食品品牌之首。截至 2024 年 12 月 31 日,圣桐特医的产品向 700 多家医院、产后护理中心和其他医疗机构销售,并且在超过 17000 个零售点销售。

但 《每日经济新闻》 记者近日遇到的情况,提供了另一个视角。

在电商平台上,圣桐特医官方旗舰店销售的 「优博特爱敏佳适度水解奶粉」 历史累计销量仅两千余单,而雀巢 「超启能恩」 单品销量突破 7 万单。

圣桐特医与雀巢部分产品的线上销量情况 图片来源:电商平台截图

「圣桐特医的产品主要集中在线下销售,线上的销售量很少。」 宋亮分析说,相比外资企业,国内特医食品企业的重点渠道是线下母婴店,要打开市场,就需要对母婴店销售人员进行大量培训。

6 月 7 日,《每日经济新闻》 记者在重庆走访了几家永辉、盒马等大型商超和母婴店。在各店特医食品销售专区,记者在陈列产品中看到了雀巢、飞鹤、伊利等品牌,但均未在货架上发现圣桐特医旗下产品。

6 月 7 日,重庆一商超的特医食品陈列区,记者未看到圣桐特医的产品 图片来源:每经记者 鄢银婵 摄

在连锁母婴品牌 「登康好儿尚」 的一家门店内,记者问起店员是否知道圣桐、特爱敏佳等名字,店员回复称 「没有」。

宋亮也直言,圣桐特医的线下渠道主要集中在三四线城市以下地区,目前这些线下市场也受到了海外品牌冲击,国内品牌属于夹缝中求生存。

去年流动负债净额超 4 亿元 公司仍大额分红

对于圣桐特医的销售情况,仅仅从其招股书披露的内容来看,也有值得探讨之处。

根据灼识咨询数据,以 2024 年零售额计,圣桐特医在中国特医食品市场中稳居本土特医食品品牌榜首,并在所有特医食品品牌中占据第四席位,市场份额为 6.3%。公司在招股书中称,其 2024 年零售额达 15 亿元。

2024 年,圣桐特医的收入为 8.34 亿元,与约 15 亿元零售额的差距较大。按公司招股书注解,零售额即零售价乘以销量。

对于 8.34 亿元营业收入与约 15 亿元零售额的差距,一位不愿具名的注册会计师表示,这里面可能存在终端零售价与渠道商经销价的差额问题,但具体原因不是很清楚。

据公司招股书,2022 年—2024 年,圣桐特医每年都与超过 300 家分销商合作,而各年度又分别终止了与 122 家、90 家和 94 家分销商的合作,终止的原因之一为 「未能完成销售目标」。据了解,圣桐特医制定的合作终止红线为:原定销售目标的 80%。

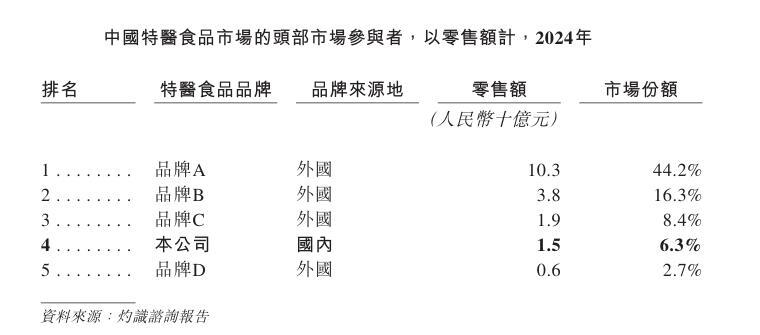

此外,尽管圣桐特医的收入在持续增长,但公司的存货周转天数也在高速飙升。招股书显示,2022—2024 年公司的存货周转天数分别为 54 天、113 天、155 天,3 年时间增长了 187.03%,这一增长速度也远远超过了同期收入增速。

图片来源:圣桐特医招股书截图

再看公司资产负债表,截至 2022 年末、2023 年末及 2024 年末,圣桐特医的流动负债净额分别为 1.7 亿元、2.37 亿元和 4.045 亿元。公司表示,已于今年 1 月终止了少数权益股东的优先权利相关的金融负债,截至今年 3 月 31 日,其流动资产净值已达 8290 万元。

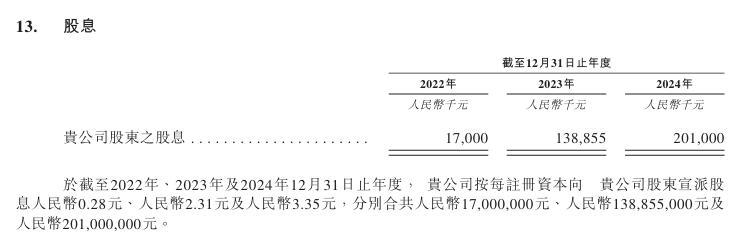

《每日经济新闻》 记者注意到,尽管圣桐特医 2022 年—2024 年的流动负债净额持续扩大至超 4 亿元,但这并不影响公司持续分红。招股书显示,公司在这 3 年内分别分红 1700 万元、1.389 亿元和 2.01 亿元。

2022 年—2024 年,圣桐特医的经调整净利润分别为 1.21 亿元、1.75 亿元、1.99 亿元。这也意味着,2023 年的分红金额占当期经调整净利润 1.75 亿元的 79.37%,2024 年的分红金额更是超过了当期经调整净利润。此外,圣桐特医在启动赴港上市前 2 个月又宣派了 1.098 亿元特别股息。

图片来源:圣桐特医招股书截图

目前,尚不清楚上述 「少数权益股东的优先权利」 是否涉及分红权或其他特殊权益。

公司研发投入占比不到 2% 行业还有难题待解

根据圣桐特医招股书,特医食品市场前景颇为广阔。

《每日经济新闻》 记者了解到,使用特医食品在新生儿科很常见。特别是对早产儿来说,他们出生时体重较低、早期喂养困难,需要一些能量密度高的特殊配方奶粉补充蛋白质、维生素和矿物质。还有些乳糖不耐受或牛奶蛋白过敏的孩子,需要免乳糖或者不免乳糖的深度水解配方奶粉。

相对普通婴幼儿奶粉,特殊配方奶粉的价格更高。记者走访市场时发现,400 克装特医奶粉的单价多在 300 元以上,如雀巢的 「恩敏舒」(400 克装) 单价达 488 元。

2022 年至 2024 年,圣桐特医的毛利率分别为 71.8%、71.0% 和 71.0%。以国内婴幼儿配方奶粉龙头企业贝因美为例,其 2024 年综合毛利率为 42.95%。

图片来源:圣桐特医招股书截图

此外,对于一些罕见病患者来说,特医食品更是 「救命粮」,因此它被一些患者称之为 「药奶」。

广阔市场之下,截至 2025 年 5 月,我国已批准注册特医食品产品 249 款。

2025 年 1 月,圣桐特医也新增代谢障碍产品 「特爱丙佳」 和 「特爱本佳」 获得注册证书。

据新华网此前报道,截至 2024 年 8 月,我国获批注册的特医食品还只有 190 款。彼时,市场监管总局还介绍,我国注册的特医食品已经实现全品类覆盖,尤其是 2023 年以来共批准的注册特医食品达 102 个,超过之前 6 年注册数量的总和。

这也意味着,特医食品注册提速已经常态化,这对该市场的玩家而言,激烈竞争的到来可能只是早晚问题。

此外,目前特医食品还面临一些现实尴尬。

按照我国法规要求,特医食品必须在医师或临床营养师指导下使用,特医食品中的特定全营养配方食品应当通过医疗机构或者药品零售企业向消费者销售,不得进行网络交易。

由于不属于药品、医疗器械或医疗服务项目,特医食品未被正式纳入全国医院收费系统。据新华网报道,雀巢健康科学大中华区总裁顾欣鑫曾表示,特医食品在院外的销售情况也不容乐观,销售路径不畅通的问题对企业的生产、研发创新造成了较大影响。

「它 (圣桐特医) 仅仅是跟医院的医师建立了联系,并没有在医院销售。」 宋亮称。

「未来的竞争会很激烈。它需要投入更多的费用研发和创新,并加大供应链建设,同时强化渠道推广。」 宋亮认为,圣桐特医婴幼儿特医食品的技术处于相对中等水平,在工艺研发方面还有很长的路要走。

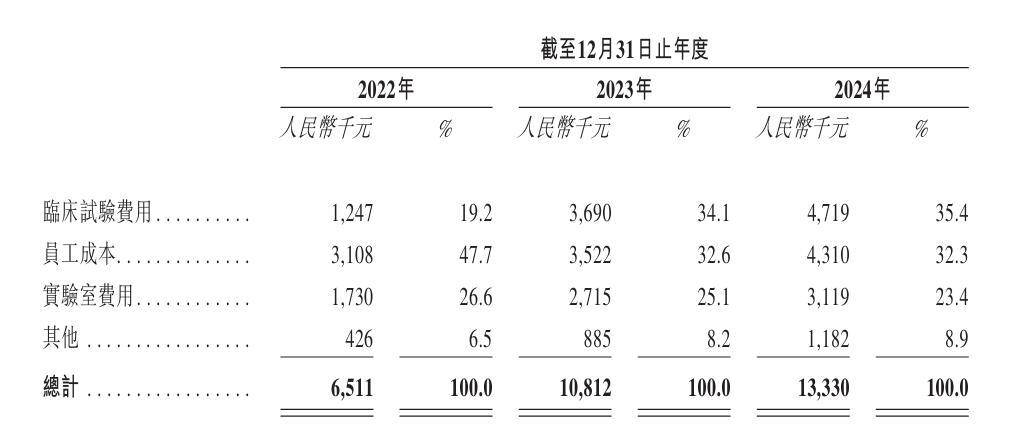

圣桐特医披露,2022 年—2024 年,公司研发支出分别为 651.1 万元、1081.2 万元、1333 万元,在总营收中的占比仅为 1.3%、1.7%、1.6%。

圣桐特医研发开支情况 图片来源:圣桐特医招股书截图

「目前的研发投入水平非常低,一家成熟公司的研发费用投入占比在 (营业收入的)5% 左右,但圣桐特医现在所做的普通水解蛋白产品门槛不高,所以科研创新的要求也不高。未来,随着其他特医产品的研发持续推进,研发投入占比也应该相应提升。」 宋亮表示。

针对上述关于圣桐特医的相关疑问,《每日经济新闻》 记者于 6 月 5 日向公司对外邮箱发送了采访函,不过系统提示对方邮箱已满未清理,无法成功发送。

6 月 10 日,记者又辗转联系到公司传媒事务对接人,并发送了采访提纲。6 月 11 日,上述对接人以 「最近不太方便报道与传播」 为由,婉拒了采访。

封面图片来源:视觉中国--VCG211378353242

文章转载自 每经网