来源:

证券时报

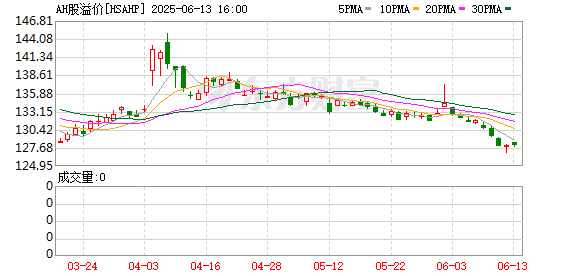

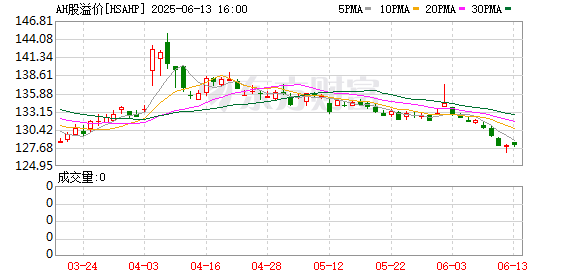

AH 股溢价指数持续下行,不断刷新阶段低点。

6 月 12 日,恒生沪深港通 AH 股溢价指数最低触及 126.91 点,进一步刷新近五年新低。

近些年来,AH 公司中,A 股相较于 H 股溢价成为常态。年内上述溢价指数的走低,某种程度上说明 A 股相较于 H 股的整体溢价进一步收窄,两个市场的估值差异进一步趋向拉平。

恒生沪深港通 AH 股溢价指数创近五年新低

行情数据显示,年内恒生沪深港通 AH 股溢价指数表现几经起伏,年初至 3 月中旬持续下跌,随后在 3 月下旬至 4 月上旬出现一波反弹,但自 4 月中旬开始,该指数重启新一轮跌势,并不断创出阶段低点,直到近日创出近五年新低。总的来看,年初至今,恒生沪深港通 AH 股溢价指数累计跌幅在 10% 左右。

根据恒生指数公司的介绍,恒生沪深港通 AH 股溢价指数 (「溢价指数」) 为 2007 年 7 月 9 日推出的恒生沪深港通 AH 指数系列中的一员,用以量度同时以 A 股及 H 股形式上市、市值最大及成交最活跃的中国内地公司 (「AH 公司」)A 股相对 H 股的绝对溢价 (或折让)。

据悉,由于内地和香港两地的股票市场环境有别,投资者亦不相同,加上 A 股与 H 股不能互换等因素,同一公司的 A 股及 H 股价格普遍有相当的差异。溢价指数的推出,是为市场提供一项简明的指标以量度 A 股及 H 股的价差。溢价指数根据成份股 A 股及 H 股的流通市值,计算出 A 股相对 H 股的加权平均溢价 (或折让)。

十多年前,A 股较 H 股一度出现过整体折价的情况,体现在恒生沪深港通 AH 股溢价指数上就是该指数曾低于 100 点。但从 2015 年开始,A 股相较于 H 股的整体溢价开始成为常态,恒生沪深港通 AH 股溢价指数随之也长期高于 100 点。

上述溢价指数的走低,某种程度上说明 A 股相较于 H 股的整体溢价进一步收窄。从两个市场主要指数表现来看,年内 A 股市场主要指数表现弱于同期港股市场整体表现。统计数据显示,年初至今,港股市场恒生指数累计上涨 19.82%,恒生科技指数累计上涨 19.32%,恒生中国企业指数累计上涨 19.75%。相较之下,同期的 A 股市场中,上证指数累计仅上涨 1.52%,深证成指累计则下跌 1.73%,创业板指数累计下跌 3.48%,科创 50 指数累计下跌 1.11%。

不少公司 A 股相对 H 股的溢价大幅收窄

从具体个股上看,A 股相对于 H 股溢价仍是普遍现象。据 Wind 数据,在纳入 Wind 统计口径的 155 家公司中,超过 150 家公司的 A 股相对于 H 股仍存在溢价,其中 145 家公司溢价率仍超过 10%,仅宁德时代、药明康德、招商银行三家公司 A/H 股出现折价。

这里面,仍有超过 40 家公司 A/H 股溢价率超过 100%,安德利、石化油服、ST 晨鸣、弘业期货、广汽集团等公司的 A/H 股溢价率仍超过 200%。

不过,随着年内港股市场整体涨势强于 A 股市场,不少 AH 公司的 A 股相对于 H 股的溢价已经大幅收窄。

比如潍柴动力H 股今年以来累计大幅上涨接近四成,同期潍柴动力 A 股累计则仅上涨 13.36%,其 H 股的涨幅远大于同期 A 股涨幅,在考虑人民币和港元汇率换算因素后,其 A 股和 H 股的实际价差已缩小至 5% 以内。紫金矿业、邮储银行等多家公司也是类似情况,相较于去年底,相关公司 A 股和 H 股之间的价差已大幅缩小。另外,还有部分公司的 A 股相较于 H 股从溢价转为折价。

中金公司近日的研究观点认为,一方面,以南向资金流入带来的流动性改善和 「边际」 定价权不断提升;另一方面,更多优质企业赴港上市,弥补了港股结构上 「偏科」 的问题,有助于吸引更多资金沉淀。

(证券时报)

文章转载自东方财富