来源:

财联社

在净息差不断承压的背景下,银行如何寻找增收新渠道?

今日中午,乌海银行在官方微信公众号发文称,将从 6 月 13 日起对资信业务、银团贷款业务进行收费。财联社记者注意到,近期已经有多家银行密集发布公告,宣布新增服务收费,其中不乏苏州银行等知名机构。

在业内人士看来,此举和银行息差压力下不得不多方面降本增收有关。但银行各项收费均有相应监管,且提前进行公示,用户无需过度担心。

近期多家中小银行新增收费 涉及 ATM 取现等业务

今日,乌海银行在微信号发布了关于对资信业务和银团贷款业务收费的公告。在公告中,乌海银行表示,因业务发展需要,将从 6 月 13 日起来对资信业务、银团贷款业务进行收费,现将资信业务、银团贷款业务服务项目及价格予以公示。

财联社记者注意到,上述新增收费项目涉及个人客户和对公客户,其中为个人客户开立个人存款证明服务收费标准为 20 元/份;为存款人出具资信证明收费标准为 200 元/份。

事实上,近期还有多家银行发布公告,宣布将新增收费项目。

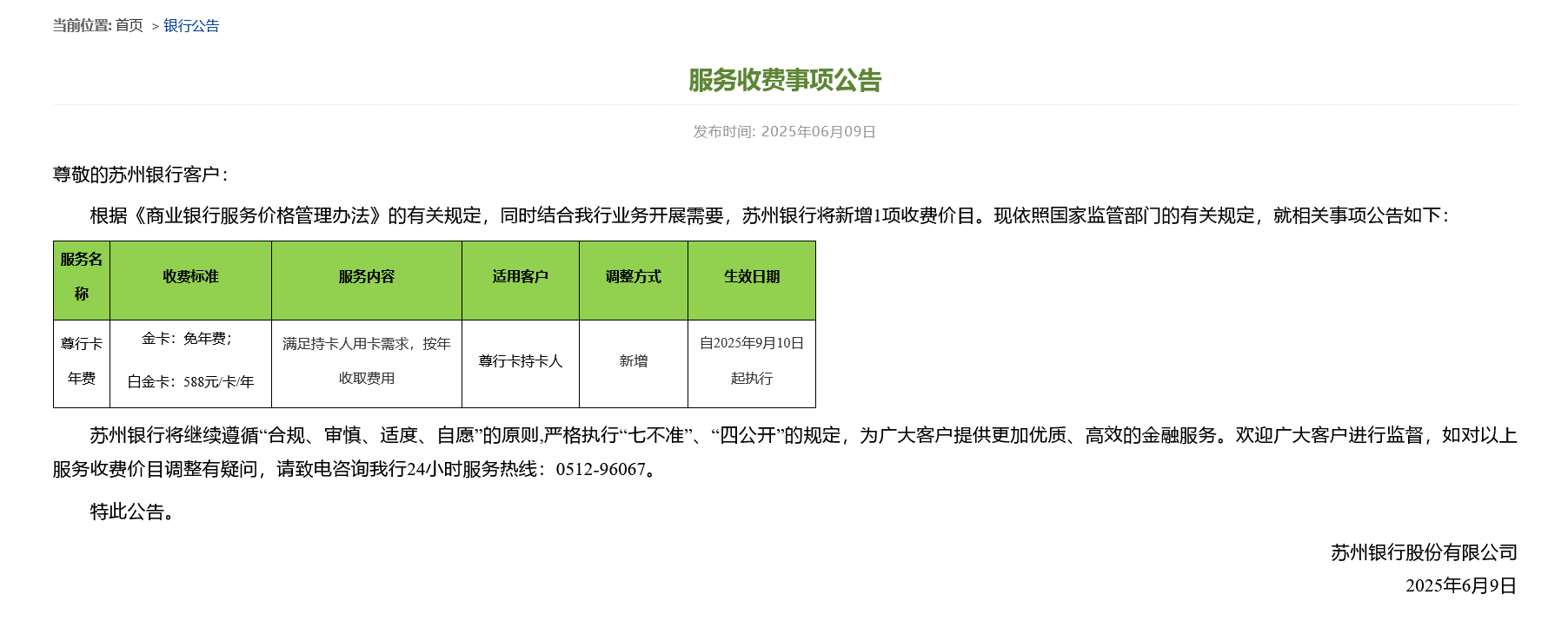

其中,6 月 9 日,苏州银行在官网发文称,根据 《商业银行服务价格管理办法》 的有关规定,同时结合该行业务开展需要,苏州银行将新增 1 项收费价目。该服务名称为尊行卡年费,收费标准为:金卡免年费;白金卡 588 元/卡/年,自 2025 年 9 月 10 日起执行。

「苏州银行将继续遵循 『合规、审慎、适度、自愿』 的原则,严格执行 『七不准』、『四公开』 的规定,为广大客户提供更加优质、高效的金融服务。」 苏州银行还表示。

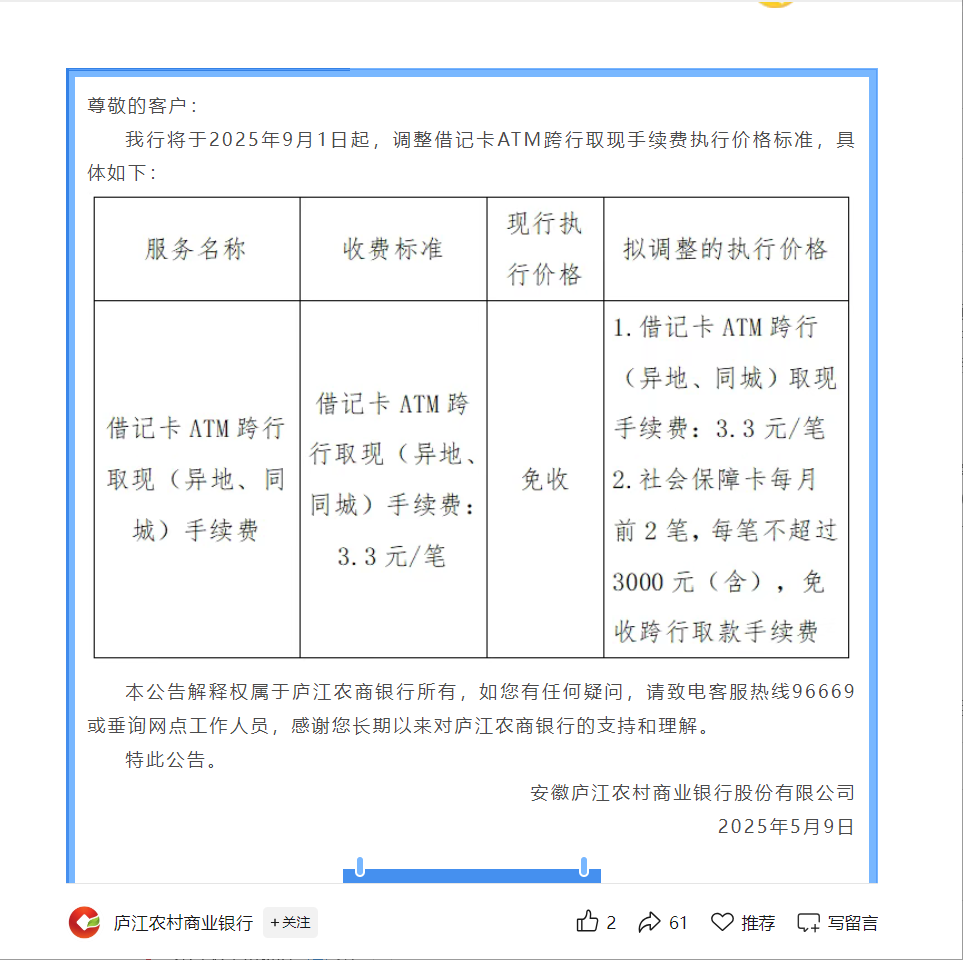

此外,近期还有庆阳农商银行、庐江农商银行等多家地方银行发布公告,就新增及调整部分金融服务收费项目进行公示。

其中,庐江农商银行指出,自 9 月 1 日起将把借记卡 ATM 跨行取现 (异地、同城) 手续费从现在执行的 「免收」 调整为 「借记卡取现手续费 3.3 元/笔;社保卡每月前 2 笔,单笔不超过 3000 元,免收跨行取款手续费。」

对此,某券商银行业分析师向财联社记者表示,尽管近期新一轮银行 「降息潮」 刚刚落幕,但银行业的净息差压力依然巨大。在低利率环境下,银行也不得不通过新增部分收费来创收。

部分国有大行也有类似动作 业内称息差压力下银行需多方 「降本增收」

值得注意的是,从公开信息来看,一些国有大行也于近期上调了一些服务项目的收费。

中国银行官网 「关于调整 《中国银行服务价目表》 涉及信用卡结算服务收费标准的公告」 显示,自 2025 年 6 月 10 日起,该行涉及信用卡结算的多项服务费用均有调整。

比如,原某结算交易手续费中长城环球通系列产品自助渠道取现手续费收费标准由本行异地 10 元/笔、跨行本地 4 元/笔、跨行异地 12 元/笔,调整为按取现金额的 1%,最低 10 元/笔,最高 100 元/笔;取消原某结算交易手续费中长城环球通系列产品柜台、自助渠道本行本地取现免费等。

「银行为客户提供金融服务,收取一定费用是正常的。并且目前监管部门对于银行的服务收费是有强监管的,很多服务都是有关部门定价,一些项目则是按照市场调节来。并且,银行机构都会对每一项收费项目进行公示,以有效保障客户知情权。」 华东地区某城商行人士告诉财联社记者,近年来银行积极响应有关部门 「减费让利」 的号召,持续减免了大量服务费用。「但银行毕竟不是慈善机构,依法合规收费,也是 『降本增收』 的一部分」。

此外,上述银行业分析师向财联社记者介绍,对比欧美国家银行的经营情况来看,相比存贷差的收入,其实依靠金融服务收费才是这些银行的重要收入来源,也是一些中小型地方银行赖以生存的途径,「比如,之前 『负利率』 环境下,一些国家的居民在银行存款不但没有利息,还要被收取保管费」。

(财联社)

文章转载自东方财富