来源:

数据宝

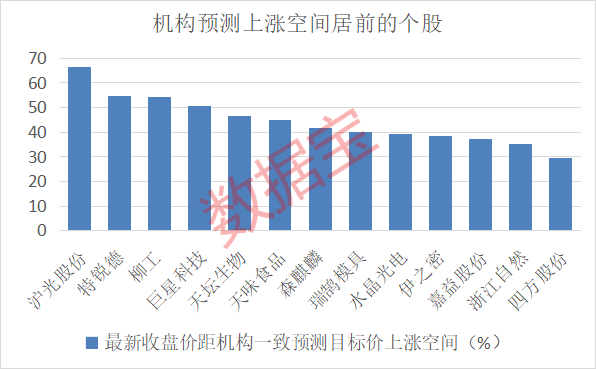

4 股机构预测上涨空间超 50%。

红利和新赛道获机构重点看好

近期,沪指缩量调整,股指重心有所下移。不过多家券商在最新发布的 2025 年中期策略报告中,对下半年 A 股行情持乐观态度。

中信建投证券指出,下半年 A 股市场将先震荡后上升,短期内基本面预期限制市场大涨,但弱美元趋势、政策支持及流动性环境改善,将推动震荡中枢持续上移。在投资布局上,建议重点关注四大板块:一是内需驱动的消费板块,涵盖文旅、健康养老等服务消费及智能家居、国货潮品等新型消费板块;二是科技板块,聚焦创新药、新材料、半导体设备及核心工业软件等领域;三是产业板块,关注智能机器人、军工及人工智能、低空经济等新应用场景;四是红利板块,优选高股息国企和公用事业以获取稳定收益。

东莞证券认为,当前 A 股估值仍处历史低位,经济运行稳中有进,盈利有望延续修复,具备 「业绩—估值」 双轮驱动的修复基础。市场正处于 「厚积」 阶段,虽有波动,但回调或是布局良机。随着政策红利兑现、基本面改善、情绪修复及资金增量入场,市场有望迎来 「薄发」 时刻。操作策略上,建议关注兼具 「低估值」 与 「盈利稳定」 的红利高股息资产、「高创新性」 与 「高成长性」 的新质生产力,以及扩内需政策支持下的消费主线。

总体看来,红利资产和新质生产力,兼顾稳定收益与增长潜力,是机构下半年建议布局的核心方向。

潜力股出炉

在新质生产力精选指数成份股和红利 100 指数成份股中,证券时报数据宝从以下条件进行统计:包括总市值低于 400 亿元、最新滚动市盈率低于 30 倍,机构积极型评级 (含 「买入」 和 「增持」 评级) 家数在 10 家及以上且机构一致预测今年营收增长率超 10%,共有 20 只潜力股浮出水面。

红利 100 指数成份潜力股中,江苏金租权重最大,获 12 家机构积极型评级。公司主营业务为融资租赁,主要业务模式包括直接租赁、售后回租等,一季度末获公募基金持股占流通股的比例达 4.79%。二级市场来看,公司股价表现亮眼,月 K 线和年 K 线均已 4 连阳,年内累计涨幅超 20%。

长江证券表示,江苏金租相比于银行股仍存在较为显著的配置价值优势,一方面商业模式在当前利率下行的大趋势下仍具备较强盈利韧性和成长性;另一方面是公司稳定的组织架构和管理层带来了效率与稳定性优势。

新质生产力精选指数成份潜力股中,春风动力权重最大,获 19 家机构积极型评级。公司产品精准聚焦运动、休闲领域,核心布局全地形车、中大排量摩托车、电动两轮车,一季度末获北上资金和公募基金持股数量占流通股的比例分别为 5.53% 和 16.23%。公司股价同样表现强势,年内股价大涨 38.18%。

天风证券表示,看好春风动力两轮、四轮协同发力,以及极核电动车打造第三成长极,维持公司 「买入」 评级。

4 股机构预测上涨空间超 50%

上述 20 股中,沪光股份、特锐德、柳工、巨星科技4 股最新收盘价距机构一致预测目标价上涨空间均超 50%。

沪光股份最新收盘价距机构一致预测目标价上涨空间达 66.47%,居首。公司主营产品包括成套线束、发动机线束及其他线束,获 14 家机构积极看好,一季度末获公募基金持股数量占流通股的比例达 2.12%。

长江证券表示,沪光股份凭借出色的产品性能与一致化能力,持续获得下游客户认可,客户结构逐步多元化,正逐步向多优质客户拓展,线束龙头趋势初现。其人形机器人项目首套样线 4 月成功下线,随着后续机器人行业放量,机器人线束有望开启公司第二成长曲线,维持公司 「买入」 评级。

特锐德最新收盘价距机构一致预测目标价上涨空间达 54.5%,居次席。公司聚焦以智能箱式电力设备为主的 「智能制造+集成服务」 业务以及电动汽车充电网两大板块业务,获 13 家机构积极看好,一季度末获北上资金和公募基金持股数量占流通股的比例分别为 2.15% 和 5.44%。

特锐德近日在互动平台上表示,公司与中国移动、中国电信等国内众多头部数据中心建立了良好的合作关系,为其提供开关柜、箱变等电力设备。2025 年以来,公司在数据中心领域保持较好增长。

(数据宝)

文章转载自东方财富