来源:

数据宝

18 只超跌潜力股出炉。

截至 6 月 24 日,证券时报·数据宝统计,在 2023~2025 年股价年线三连跌的 A 股公司中,按以下条件进行统计:包括 2024 年归母净利润超 3 亿元、今年一季度归母净利超 0.3 亿元、获机构积极型评级 (含 「买入」 和 「增持」) 家数在 5 家及以上且机构一致预测今年净利润增速超 30%,18 只股浮出水面。

荣盛石化获 15 家机构积极看好,机构一致其 2025 年净利润增速达 299.55%,成长性居首。公司主要产品包括化工、炼油产品、PTA、聚酯化纤薄膜等,今年一季度实现归母净利润 5.88 亿元,同比增长 6.53%。开源证券表示,炼化景气度回暖,荣盛石化盈利水平有望持续修复,维持公司 「买入」 评级。

据荣盛石化公告,公司控股股东荣盛控股计划自 2025 年 4 月 8 日起 6 个月内,拟 10 亿元~20 亿元增持公司股份。截至 6 月 17 日,荣盛控股已实际增持约 5084 万股,耗资约 4.28 亿元,该计划仍在进行中。

从最新滚动市盈率来看,顾家家居最低,公司获 18 家机构积极型评级,机构一致预测其 2025 年净利润增速达 31.28%。公司主要产品包括沙发、软床及床垫、集成产品、定制家具等,今年一季度末,社保基金和公募基金持股占流通股比例分别达 1.07% 和 4.75%。

西南证券表示,考虑到顾家家居经营效率持续优化,国补政策有望充分受益,海外产能逐步爬坡打开利润成长空间,维持公司 「买入」 评级。

电力设备行业个股相对较多

从上述 18 只个股的申万一级行业分布来看,电力设备行业个股相对较多。

据数据宝统计,截至 6 月 24 日,6 月以来电力设备行业获机构出具积极型评级 (含增持、买入、超配、优于大市等类型) 达 31 次。

信达证券认为,电力设备具备较优投资机会。一方面,AI 等新兴产业增加用电需求,带动电力设备需求上升;另一方面,新能源快速发展给电网带来消纳压力,从而推动海内外电网配套建设与加速升级,使得全球电网投资需求向好。

平安证券表示,风电领域,国内海上风电景气度高,出口向好,漂浮式商业化有望加速,陆上风电需求可能超预期,整机价格趋稳回升。光伏方面,BC 电池产业发展态势良好,同时政策引导及行业自律或优化组件、硅料等环节竞争格局。储能领域,海外大储竞争格局与盈利能力较优,需求增长确定性强,户储市场多点开花。

具体到电力设备行业个股,天赐材料、锦浪科技、科士达、特变电工、福斯特、福莱特2023~2025 年股价三连跌,且机构一致预测今年净利润增速均超 30%。

其中天赐材料获 17 家机构积极型评级,一致预测其今年净利润增速超 122.43%,成长性居首。公司主要产品为锂离子电池材料,一季度末获北上资金和公募基金持股占流通股比例分别达 3.83% 和 7.08%。

天风证券认为,天赐材料硫化锂及硫化物固体电解质拓展顺利;美国基地积极推进,有望贡献持续的业绩增长,维持公司 「买入」 评级。

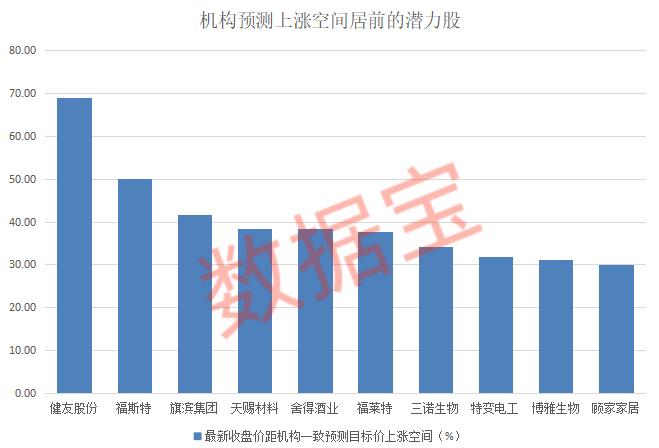

3 股上涨空间超 40%

数据宝进一步统计发现,上述 18 只个股中,健友股份、福斯特、旗滨集团最新收盘价距机构一致预测目标价上涨空间均超 40%。

健友股份上涨空间达 69.04%,居首。公司获 8 家机构积极型评级,一致预测其 2025 年净利润增速达 31.41%。公司主营业务包括无菌注射剂、肝素原料药、CDMO 业务、生物药创新业务等,一季度末获北上资金和公募基金持股占流通股比例分别为 1.25% 和 5.56%。

华福证券表示,考虑到健友股份作为快速转型中的肝素原料药企业,海外注射制剂的快速增长以及生物类似药出海有望为今明两年业绩贡献显著增量,维持公司 「买入」 评级。

(数据宝)

文章转载自东方财富