作者:

吴玉华

6 月 25 日,A 股市场继续放量反弹,在大金融等权重板块带动下,三大指数全线上涨,上证指数创今年以来新高,创业板指涨逾 3%。炒股软件、军工、券商等板块爆发,整个 A 股市场超 3900 只股票上涨,80 只股票涨停,市场成交额达 1.64 万亿元。数据显示,截至 6 月 25 日,A 股总市值为 99.93 万亿元,创历史新高。

本周以来,A 股市场连续 3 个交易日放量反弹,上证指数、深证成指、创业板指分别累计上涨 2.86%、3.89%、5.90%。资金面上,资金情绪持续回暖,沪深 300 主力资金已连续 2 个交易日净流入。

分析人士认为,市场情绪逐渐回暖,投资者风险偏好提升,资金流入股市的意愿增强,推动了市场上涨。下半年估值逻辑整体有利,不确定性趋于下降,A 股市场更上一层楼可期。

市场放量上涨

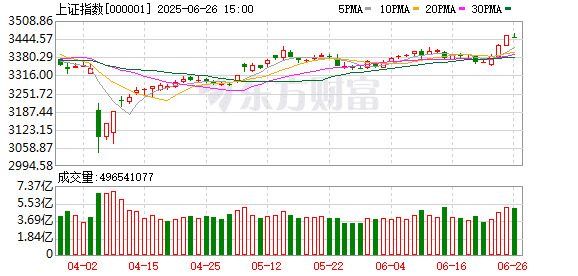

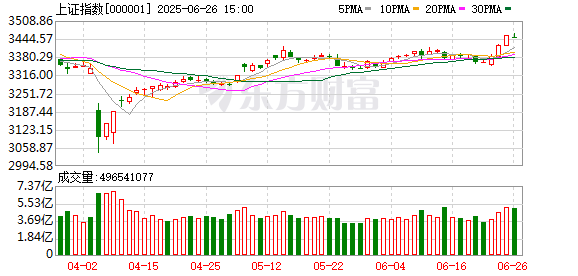

6 月 25 日,A 股市场放量走强,三大指数全线上涨。截至当日收盘,上证指数、深证成指、创业板指、科创 50 指数、北证 50 指数分别上涨 1.04%、1.72%、3.11%、1.73%、1.38%,上证指数报收 3455.97 点,创业板指报收 2128.39 点,上证指数创今年以来新高。

权重股拉升推动指数上涨,创业板指第二大权重股东方财富上涨 10.04%,对创业板指贡献点数达 17.20 点,占创业板指上涨点数的逾两成。对上证指数贡献点数居前的股票为国泰海通、中国人寿、农业银行、招商银行、中国银行等权重股,对深证成指贡献点数居前的股票为东方财富、宁德时代、同花顺、比亚迪等权重股。

大盘股集中的上证 50 指数、沪深 300 指数分别上涨 1.17%、1.44%,小微盘股集中的中证 1000 指数、中证 2000 指数、万得微盘股指数分别上涨 1.32%、1.00%、0.36%,大盘股走势相对强势。

当日 A 股市场成交额为 1.64 万亿元,较前一个交易日增加 1914 亿元,其中沪市成交额为 6201.73 亿元,深市成交额为 9826.15 亿元。东方财富成交额最大,达 332.35 亿元,较前一个交易日增长超 150%。整个 A 股市场上涨股票数达 3919 只,80 只股票涨停,1284 只股票下跌,6 只股票跌停。

从盘面上看,炒股软件、军工、券商等板块表现强势。申万一级行业中,多数行业板块上涨,非银金融、国防军工、计算机行业领涨,分别上涨 4.46%、3.36%、2.99%;仅有煤炭、石油石化、交通运输行业下跌,跌幅分别为 1.00%、0.57%、0.21%。

非银金融板块中,东方财富涨逾 10%,南华期货、国盛金控、天风证券、瑞达期货、湘财股份等多股涨停,国泰海通涨逾 9%。

安爵资产董事长刘岩认为,6 月 25 日 A 股上涨的动力主要有以下几点:一是央行等六部门打出金融 「组合拳」,强调支持服务消费和新型消费,增强了市场信心,为股市提供了流动性支持和预期改善;二是国内宏观经济呈现温和复苏态势,企业盈利有望逐步回升,基本面改善支撑了股价上涨,特别是与经济复苏相关的板块如非银金融、商贸零售等表现出色;三是随着指数上涨和个股普涨,市场情绪逐渐回暖,投资者风险偏好有所提升,资金流入股市的意愿增强,进一步推动了市场上涨。

资金情绪持续回暖

在上周震荡调整后,本周前 3 个交易日,A 股市场连日放量反弹,上证指数、深证成指、创业板指分别累计上涨 2.86%、3.89%、5.90%,上证指数一举创下今年以来新高。资金情绪也持续回暖,6 月 24 日-25 日,沪深 300 主力资金连续 2 个交易日净流入。

具体来看,6 月 23 日 A 股市场成交额为 1.15 万亿元,6 月 24 日为 1.45 万亿元。本周前三个交易日,领涨的行业板块仍在轮动,从石油石化到电力设备再到非银金融,接力带动市场反弹,市场高低切换现象明显。本周前三个交易日,非银金融、计算机、电力设备行业涨幅居前,分别累计上涨 8.41%、7.85%、5.73%,国防军工、商贸零售行业也均涨逾 5%。

数据显示,6 月 25 日沪深两市主力资金净流出 53.94 亿元,其中沪深 300 主力资金净流入 19.12 亿元,为连续 2 个交易日净流入。沪深两市出现主力资金净流入的股票数为 2074 只,出现主力资金净流出的股票数为 3066 只。

行业板块方面,6 月 25 日申万一级行业中有 6 个行业出现主力资金净流入,其中非银金融、计算机、国防军工行业主力资金净流入金额居前,分别为 56.88 亿元、49.74 亿元、24.17 亿元,非银金融行业获得资金青睐。在出现主力资金净流出的 25 个行业中,电力设备、通信、基础化工行业主力资金净流出金额居前,分别为 26.73 亿元、24.01 亿元、18.11 亿元。

个股方面,东方财富、宁德时代、中兵红箭、指南针、台基股份主力资金净流入金额居前,分别为 37.59 亿元、7.63 亿元、7.19 亿元、6.74 亿元、4.60 亿元;万马科技、中际旭创、联化科技、中京电子、常山药业主力资金净流出金额居前,分别为 5.93 亿元、5.09 亿元、4.68 亿元、4.61 亿元、4.29 亿元,均为相对高位股。

有望更上一层楼

数据显示,截至 6 月 25 日,A 股总市值为 99.93 万亿元,创历史新高。

对于 A 股市场,刘岩表示,后续市场能否持续走高需要关注几个主要因素:一是经济基本面的支撑,经济复苏态势如果能够持续,企业盈利将不断改善,进而为 A 股市场持续上涨提供坚实的基础。二是政策能否持续发力,可能会继续出台一系列政策措施,包括财政政策、货币政策等,这些政策出台将有助于市场稳定和上涨。三是观察外资流入趋势,随着 A 股市场不断开放和国际化,外资对 A 股市场的配置需求逐渐增加,外资持续流入将为市场提供增量资金,从而推动市场持续向上。

「中国资产信心重估的中期趋势仍将继续与强化。」 东方财富证券首席策略官陈果表示,下半年估值逻辑整体有利,不确定性趋于下降,回调将是布局机会,资金流入有望增强,股市更上一层楼可期。

华泰证券研究所策略首席兼金融工程联席首席分析师何康表示,中期看,随着 A 股盈利周期从磨底到回升,中国资产重估行情将持续演绎。

对于市场配置,陈果表示,稳定红利底仓 (城商行等)、结构景气和困境反转领域轮动,待不确定性逐步明朗,且风险偏好和盈利预期上升,市场有望向上突破震荡区间,关注 AI、创新药、风电、军工、互联网、非银金融、有色等板块。

何康建议,布局产业周期有望加速、基本面周期有望反转的弹性品种以及人民币升值受益的核心资产。具体配置上,第一,大金融仍是底仓首选,短期具备防御价值,中期受益于人民币升值,关注保险、国有行、城商行等。第二,弹性品种分步低吸优质筹码,重点关注产业周期向上和产能周期反转有望共振的创新药。产业周期视角下,关注 AI 产业链,尤其是二季度景气度向上的 PCB、游戏等板块。基本面反转视角下,关注军工、化学制品、农化、航空、饮料乳品板块。

(中国证券报)

文章转载自东方财富