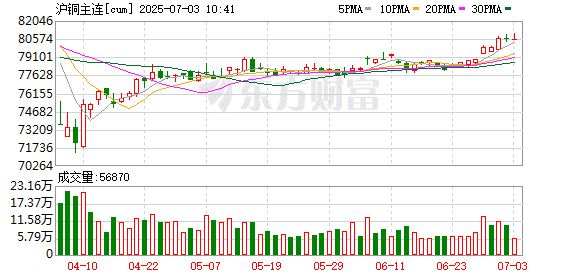

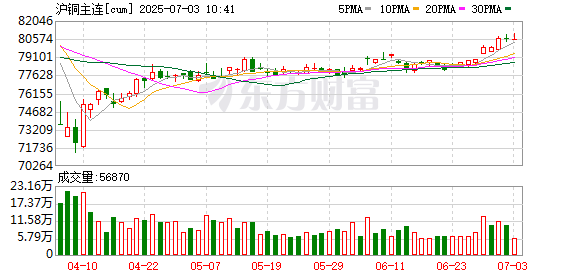

7 月首个交易日,LME 铜期货 3 个月合约一度触及 10000 美元/吨的整数关口,沪铜期货主力合约也随之上涨并站上 80000 元/吨关口。

山金期货投资咨询部负责人王云飞认为,近期铜价回升有两大原因:一是美国以外的市场低库存状态延续。LME 和国内精铜社会库存分别下降至 9 万吨和 12 万吨的历史同期低位。从季节性因素出发,全球铜市三季度不存在明显的累库期,在美国高溢价购铜的背景下,市场对非美市场库存耗尽的担忧增加。二是上半年铜原料产量增长不及预期。一季度全球铜矿产量增长 2.5% 左右,但仍低于年初的预期,再加上受 「对等关税」 政策影响,美国废铜出口一度受阻,导致原料产量增长进一步放缓,加剧了精铜供需不平衡的状况。

「另外,从宏观层面来看,近期国内经济数据回暖,上半年消费表现良好,短期市场对需求的担忧有所缓解,叠加未来存在中美贸易摩擦缓和、美联储降息等潜在利多,近期有色金属价格整体回暖带动铜价走强。从供需层面来看,上半年全球精铜的需求缺口较大,国内消费政策发力,财政和相关建设项目也加速释放需求,叠加特朗普政府的关税政策带来的需求前置效应,上半年精铜需求远超市场预期。」 王云飞说。

「目前铜市的核心交易逻辑是矿端出现历史级供应紧缩。」 国信期货首席分析师顾冯达表示,Antofagasta 与中国冶炼厂 2025 年的年中谈判结果将 TC/RC 价格敲定为 0.0 美元/干吨及 0.0 美分/磅,远超市场预期,凸显了全球铜矿商在供应紧张背景下的议价优势。考虑到未来全球铜精矿供应短缺与中国冶炼产能过剩的结构性矛盾正在加深,虽然硫酸等副产品的收益暂时可以减轻冶炼厂的亏损压力,但-60 美元/吨的 TC 极端水平已超越多数企业的承受阈值。

看向需求端,据顾冯达介绍,上半年铜市需求韧性较强。我国电网投资上半年同比增速接近 20%,在一定程度上对冲了房地产行业疲软对空调产量的拖累。更为关键的是,全球三大交易所和保税区库存降至 45 万吨左右的绝对低位,且 6 月底 7 月初全球逆势去库反映出现货电解铜供应趋紧,「矿荒」 导致 「锭缺」 的产业链现状,构筑了铜价中长期难以大幅下跌的基础。

展望后市,王云飞认为,需关注两个要点:一是美国对全球终端需求的 「轧空」 行为何时停止。该问题的核心指标是 LME 铜—COMEX 铜的价差变化,政策端主要关注美国 「232」 调查结果以及 LME 未来是否会有应对政策出现。如果铜价未来上涨过快而下游无力接货,那么本轮 「轧空」 大概率会以冲高回落收场。二是下半年需求能否延续强势。需求情况决定了下游会在多大程度上接受当前市场对精铜的定价。如果需求良好,铜价潜在的上涨空间就会更大。

顾冯达表示,地缘风险溢价消退以及资金博弈加剧进一步放大了铜价的波动性。本轮铜价波动已从商品属性驱动转向金融属性驱动,7 月沪铜期货主力合约或在 78000~83000 元/吨区间宽幅震荡。

(期货日报)

文章转载自 东方财富