作者:

智林

「反内卷」 之风吹向化工行业。

近期,各行各业掀起 「反内卷」 热潮,从光伏到新能源汽车,再到钢铁、水泥,如今这股 「反内卷」 风刮向化工行业。

化工行业 「反内卷」

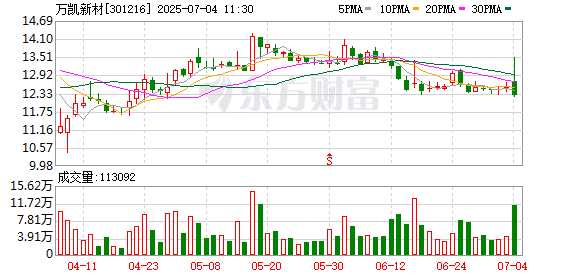

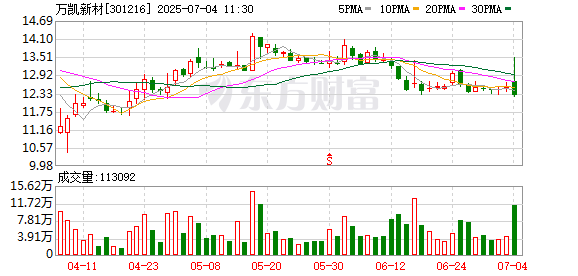

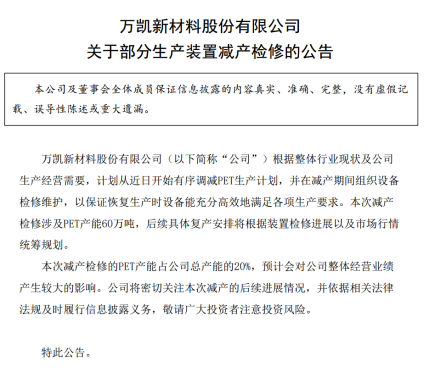

7 月 3 日晚间,万凯新材(301216) 发布公告,根据整体行业现状及公司生产经营需要,计划从近日开始有序调减 PET 生产计划,并在减产期间组织设备检修维护,以保证恢复生产时设备能充分高效地满足各项生产要求。本次减产检修涉及 PET 产能 60 万吨,后续具体复产安排将根据装置检修进展以及市场行情统筹规划。本次减产检修的 PET 产能占公司总产能的 20%,预计会对公司整体经营业绩产生较大的影响。

PET 即为聚对苯二甲酸乙二醇酯,是热塑性聚酯中最主要的品种,俗称涤纶树脂,是五大工程塑料之一,主要用于制造各种瓶装饮料、食品等产品的包装容器,可以用于制造合成纤维 (如涤纶),在工程塑料、薄膜、胶带等领域发挥着重要作用。

作为聚酯市场的一个重要部分,我国聚酯瓶片 (PET 的一种产品形态) 产能在 2023 年、2024 年扩张较快,导致行业供过于求,市场竞争十分激烈。CCF 数据显示,2024 年,我国聚酯瓶片行业新投产能 417 万吨,总产能达 2043 万吨,同比增长 23%;产量约为 1556 万吨,同比增长 18.8%。我国聚酯瓶片产能在全球的占比近 50%。

在供应过剩的背景下,聚酯瓶片行业的盈利能力在 2022 年后明显下降。截至 2025 年 6 月 24 日,聚酯瓶片价差为 222 元/吨,处于历史低位。

由于行业盈利能力变差,产业龙头公司开启减产。根据百川盈孚报道,2025 年 6 月、7 月,万凯新材、逸盛石化 (恒逸石化和荣盛石化合资组建)、华润材料等多家企业规划减产,预计共减产约 256 万吨。截至 2025 年 6 月,我国聚酯瓶片产能共计约 2058 万吨。经测算,本次减产占总产能的比例约为 12.4%。预计减产后,聚酯瓶片的开工率将大幅下降,供给端收缩。

PET 相关上市公司有这些

据证券时报·数据宝统计,A 股中,PET 相关上市公司主要有万凯新材、三房巷、华润材料、恒逸石化、荣盛石化、海利得、新凤鸣、英科再生、紫江企业等。

从业绩来看,龙头华润材料 2024 年亏损 5.7 亿元,今年一季度仍为亏损;万凯新材 2024 年亏损 3 亿元;三房巷 2024 年和今年一季度均为亏损。

对于 PET 行业现状,多家公司提到产能过剩,竞争激烈。

万凯新材在 4 月接受投资者调研时表示,受聚酯瓶片新增产能集中投放影响,行业竞争加剧,2024 年行业平均加工费较上年下降 30% 以上,虽然公司聚酯瓶片产销量保持稳定,但公司聚酯瓶片加工费随市场行情下降,导致公司 2024 年毛利及毛利率较大幅度下滑。

华润材料在 5 月机构投资者调研时表示,瓶级 PET 在 2024 年处于产能集中投放期,产能增长大于市场需求增长,加工差大幅压缩,行业效益阶段性下滑,公司毛利率也同步下滑,公司预计本年 PET 产能依旧会阶段性过剩。

三房巷提到,聚酯产业链新增产能投放较快等因素影响,市场供需错配,导致市场竞争激烈,公司主要产品销售价格下降。

(证券时报网)

文章转载自东方财富