近期,多家黄金行业 A 股上市公司披露 2025 年上半年业绩预告,受金价持续位于高位影响,黄金行业上市公司业绩出现较为明显增长。

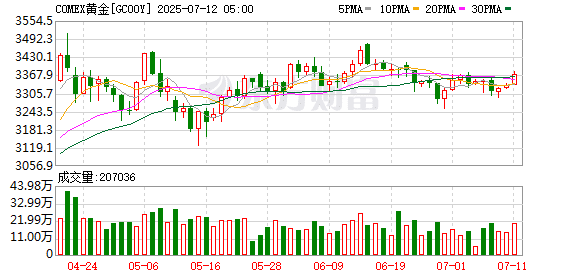

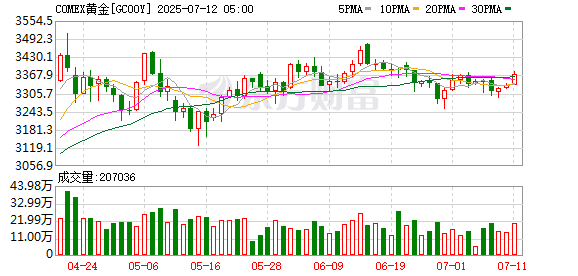

Wind 数据显示,7 月 11 日,COMEX 黄金收报 3370.3 美元/盎司,涨 1.34%。

业绩大幅预增

从产业链角度看,涉及金矿类的上市公司业绩普遍表现不俗。7 月 11 日晚,多家公司披露上半年业绩预告。

湖南黄金公告称,预计 2025 年上半年实现归属于上市公司股东的净利润约为 6.13 亿元至 7.01 亿元,同比增长 40% 至 60%;实现扣除非经常性损益后的净利润约为 6.15 亿元至 7.03 亿元,同比增长 40% 至 60%。报告期内,业绩上涨主要是因为公司金、锑产品销售价格同比上涨。

西部黄金公告称,预计 2025 年上半年实现归属于上市公司股东的净利润约为 1.3 亿元到 1.6 亿元,同比增加 96.35% 到 141.66%。预计 2025 年半年度实现归属于母公司所有者的扣除非经常性损益的净利润为 1.56 亿元至 1.9 亿元,同比增加 78.49% 到 117.4%。归属于母公司所有者的净利润以及归属于母公司所有者的扣除非经常性损益的净利润较上年同期增加的主要原因为主营业务影响:黄金销售价格较上年同期上升、自有矿山黄金产品的销量较上年同期增加。

一些涉及零售端的黄金上市公司,业绩也出现了增长。

中金黄金公告称,预计 2025 年上半年实现归属于上市公司股东的净利润约为 26.14 亿元到 28.75 亿元,同比增加 50% 至 65%;预计 2025 年半年度实现归属于母公司所有者的扣除非经常性损益的净利润约为 29.12 亿元至 31.73 亿元,同比增加 74.23% 至 89.87%。公司抓住产品价格上涨有利时机,科学组织生产经营,进一步降本增效,公司业绩出现了较大幅度增长。

金价高位震荡

近期,国际金价持续高位震荡。Wind 数据显示,截至 7 月 11 日收盘,COMEX 黄金报 3370.3 美元/盎司,收盘涨幅为 1.34%。

国海证券研报显示,投资需求、央行购金、金饰和科技用金是黄金的四大需求来源。生产成本是金价的基本 「底线」 支撑。黄金的供给来源主要包括矿产金、再生金和生产商净避险,2025 年第一季度,这三者占黄金总供给的比重均值分别为 74.3%、25.6% 和 0.1%。黄金开采量决定着黄金供给,开采成本决定着黄金的内在价值。当市价高于开采成本时,金矿企业通常会增加开采量来获取更多利润,导致黄金供给增加,推动金价下行。反之,当市价低于开采成本时,金矿企业将减产甚至停产,导致黄金供给减少,推高金价。

对于央行购金,国海证券研报称,2025 年 6 月世界黄金协会的调查数据显示,95% 的受访央行认为,未来 12 个月内全球央行将继续增持黄金,创 2019 年以来的最高纪录,较 2024 年的调查结果上升了 17 个百分点。2025 年初以来,黄金价格快速上涨,隐含了全球金融和政治秩序重构的预期,也在对冲美元信用体系的式微风险。

国际金价高位震荡,黄金投资引发各界关注。业内普遍认为,普通投资者投资黄金时有三大难题,分别是决策难、择时难、持有难。因此,「黄金+」 类产品受到广泛关注。

世界黄金协会表示,业绩基准或资产配置策略中配置 5% 以上黄金的多资产组合称为 「黄金+」 产品。与短期价格博弈相比,「黄金+」 的价值在于通过黄金的稳定性,提升组合整体的韧性与抗风险能力。特别是在当前 「全球不确定性加剧」 的背景下,黄金能够有效对冲权益资产的波动性,成为穿越周期的关键因子。

对于黄金行业上市公司的投资机遇,广发证券认为,美国关税政策对经济增长和通胀的影响将显现,对通胀的冲击预期落地后,美联储或将转向就业和通胀这两个核心目标的再平衡,降息预期或落地,美国实际利率和美元指数将持续走弱,推动金价稳步上涨。同时,全球地缘冲突频发,给全球市场带来的不确定性在加剧,黄金的避险属性将不断强化。黄金在全球大类资产配置中的地位和需求将不断提升,叠加下半年黄金股的业绩也将迎来兑现期,黄金板块或迎来戴维斯双击。

(中国证券报)

文章转载自 东方财富