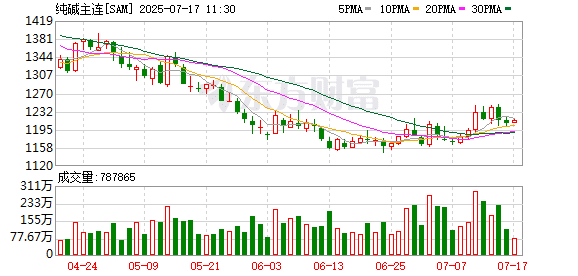

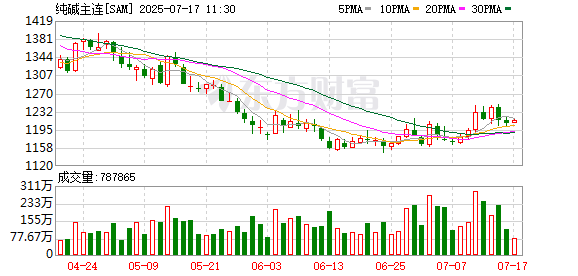

近期,纯碱价格在 「反内卷」 预期下,出现了一波连续的上涨行情,市场重点交易未来落后产能退出、供应下降的预期,远月合约涨幅明显大于近月。

纯碱行业暂无 「反内卷」 政策落地

7 月 1 日,中央财经委员会第六次会议提出 「依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」,市场解读为 「反内卷」 释放新信号,甚至预期新一轮供给侧改革将启动,前期超跌的商品大幅反弹。

但具体到落实阶段,目前仅有光伏行业宣布从 7 月开始减产 30%,并有头部企业开始堵窖减产,光伏玻璃日熔量持续下降。其他行业暂无具体跟进措施,中国纯碱工业协会声明 「尚未收到任何部门关于防内卷的工作指示」,以防止市场有人冒用协会名义散布谣言。

供应充足,现货疲弱

从日度高频数据来看,纯碱产能利用率持续上升。据钢联数据,截至 7 月 14 日,纯碱产能利用率为 84.76%,相较 7 月 2 日的低点 79.2% 增加 5.56 个百分点。前期检修装置逐步复产,预计本周供应大幅增加,可能导致库存进一步积累。

纯碱产销率自 6 月 6 日当周跌破 100% 后,持续大幅走弱。截至 7 月 11 日当周,纯碱产销率仅为 92.4%,供给严重过剩。同期,纯碱厂内库存从 162.43 万吨累积至 186.34 万吨,增幅 14.7%。据机构数据,社会库存接近 24 万吨,期现商持货估算超过 100 万吨,导致纯碱现货市场压力较大,现货价格明显弱于期货。近期期现商开始降基差销售,但实际成交依旧一般。

光伏减产落实,纯碱需求不乐观

为破除 「内卷式」 竞争,国内头部光伏玻璃企业宣布自 7 月开始集体减产 30%,目前已经在逐步落实,光伏玻璃日熔量快速下降。据钢联数据,截至 7 月 14 日,光伏玻璃日熔量为 8.98 万吨,相较 6 月底的 9.4 万吨减少 4200 吨。预计国内光伏玻璃供应量未来仍会持续下降,对纯碱的需求将进一步减少。若按 30% 的减产幅度推算,后续光伏玻璃日熔量将跌破 8 万吨,未来纯碱的需求不容乐观。

从供需来看 「反内卷」 的影响

自中央财经委员会第六次会议提出 「推动落后产能有序退出」,市场就有声音将其类比 2015 年供给侧改革。但本次 「反内卷」 与当时的供给侧改革是大不相同的。第一,在供应端,本次 「推动落后产能有序退出」 是建立在 「引导企业提升产品品质」 基础上。而国内经过多年的产业升级,无论是环保、生产成本效率还是产品品质,均有了很大提升,不会出现 2015 年那样大量落后产能的退出。第二,在需求端,2015 年后房地产行业高速发展,拉动了整体的社会需求。而现在房地产持续调整,过剩的产能仅靠出口大幅增长得到了部分化解,国内暂时还看不到新的需求增长点。因此,无论是从供应端还是从需求端来看,本次 「反内卷」 都不具备拉动商品价格大幅上涨的条件。

具体看纯碱行业,新增产能源源不断投放,而落后产能的退出暂时还看不到任何征兆,需求还有萎缩预期,现货企业可关注在反弹高位做空套保的良机。(作者单位:中辉期货)

(期货日报)

文章转载自 东方财富