来源:

中国基金报

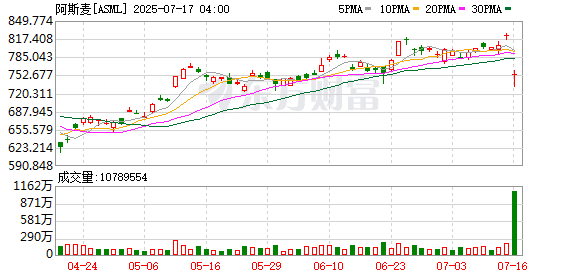

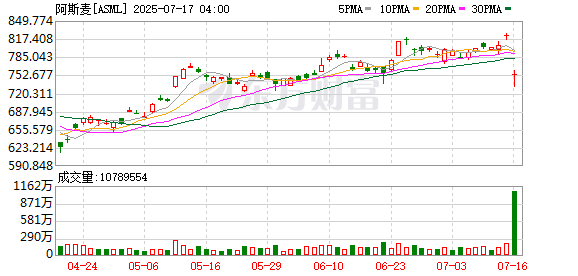

光刻机巨头阿斯麦,突然传来利空消息,股价暴跌。

阿斯麦股价暴跌

7 月 16 日,阿斯麦(ASML) 发布 2025 年第二季度财报。财报数据显示,阿斯麦在营收、利润及关键的净新增订单方面均超出分析师预期。

以下是阿斯麦第二季度业绩与市场预期的对比:

净销售额:77 亿欧元 (约 89.5 亿美元),预期为 75.2 亿欧元

净利润:22.9 亿欧元,预期为 20.4 亿欧元

在阿斯麦今年 4 月发布的前次预测中,公司预计第二季度净销售额在 72 亿欧元至 77 亿欧元之间。阿斯麦首席财务官 Roger Dassen 在公司官网发布的一段预录视频中表示,业绩超预期主要因为现有设备升级带来的收入,以及关税影响 「没有预期中那么负面」。

分析师此前预计,4 月至 6 月净新增订单 (反映客户需求的关键指标) 为 41.9 亿欧元,而阿斯麦实际报告为 55 亿欧元。

不过,阿斯麦对当前季度的业绩指引未达市场预期,同时收窄了全年业绩预期。公司同时警告称,尽管公司第二季度营收和利润均超预期,但 2026 年可能不会实现增长。

受此影响,阿斯麦股价下跌超过 7%,至 654.70 欧元/股,创下自 4 月以来最大单日跌幅。过去一年,其股价累计下跌 33%。

美股盘前,阿斯麦股价暴跌超 8%。

与许多半导体企业一样,阿斯麦一直在应对美国关税政策带来的不确定性。

公司预计第三季度营收将在 74 亿欧元至 79 亿欧元之间,低于市场预期的 83 亿欧元。

阿斯麦表示,预计 2025 年全年净销售额将增长 15%,这一预期较此前给出的 300 亿至 350 亿欧元的区间收窄,对应的 2025 年营收大约为 325 亿欧元。

另外,这家荷兰科技巨头对 2026 年的前景信心不足。

阿斯麦首席执行官 Christophe Fouquet 在一份声明中表示:「展望 2026 年,我们看到 AI 客户的基本面依然强劲。但同时,宏观经济和地缘政治的发展带来了越来越多的不确定性。因此,尽管我们仍在为 2026 年增长做准备,但目前还无法确认这一点。」

阿斯麦是全球半导体供应链中最重要的公司之一,生产极紫外光刻 (EUV) 设备,这些设备是制造苹果、英伟达等公司设计的最先进芯片所必需的。英特尔和台积电等都是阿斯麦的客户。

阿斯麦受益于人工智能相关芯片需求的增长。Dassen 表示,AI 需求是 「推动 EUV 的重要因素」。

目前,阿斯麦已推出下一代 EUV 设备——高数值孔径 (High NA) 光刻机。这些机器比双层巴士还大,每台售价超过 4 亿美元,是阿斯麦未来增长战略的关键。阿斯麦表示,已在第二季度交付了一台 High NA 设备。

关税威胁及利润压力

Roger Dassen 指出,向美国运送新设备及零部件所面临的关税威胁,以及其他国家可能采取的对等措施,都会对阿斯麦造成压力。他表示,关税还可能对公司的毛利率产生负面影响。

目前,半导体产品在美国仍免征关税,但对于芯片制造设备未来会否受到影响仍存在不确定性。特朗普政府在关税问题上的混乱操作扰乱了市场,也使得企业很难进行大型投资规划。

巴克莱分析师 Simon Coles 和 Rohan Bahl 表示:「这比很多人目前所预期的评论更为负面。」

Roger Dassen 表示,如果华盛顿取消对部分人工智能处理器出口的限制,将利好芯片需求。

英伟达本周表示,已获得美国政府的保证,允许其向中国出口此前被限制的一些芯片。英伟达的主要竞争对手超威半导体(AMD) 随后也发布了类似的声明。

Dassen 在电话会议上谈到美国的限制措施时说:「我们之前提到的不确定性,这就是其中之一。如果该禁令被取消,无疑可以被视为全球芯片需求的利好。」

(中国基金报)

文章转载自东方财富